Link gekopieerd

B-sure het laatste nieuws

Trop is te veel.

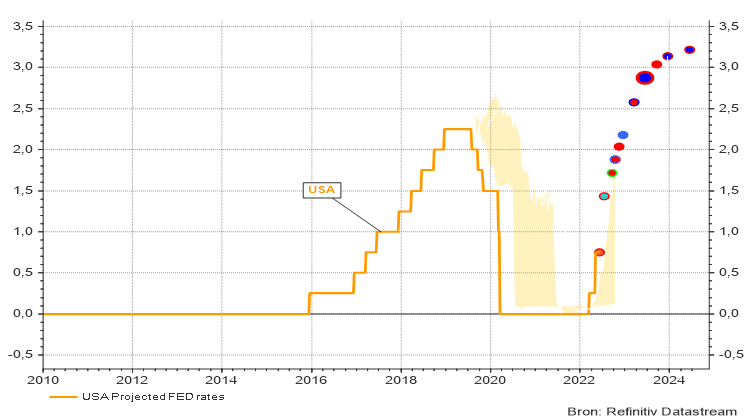

De versnelde terugval van de aandelenkoersen in de VS vertaalde de plotse, sterke toename op een driedubbele opsprong van de Amerikaanse beleidsrente waarbij men, met een reuzensprong van 75 basispunten, de oplopende inflatiecijfers de pas wil afsnijden. Dat de Amerikaanse centrale bank deze grote stap ook effectief zal zeten, werd intussen bevestigd na de FOMC-vergadering van 15 juni[i].

De totale reeks van achtereenvolgende verhogingen van de kortetermijnrente zou in de meest recente prognose pas medio 2023 eindigen op een niveau van 3,25 à 3,5%. Dit is agressiever dan eerst werd aangenomen en impliceert na de mega-stap in juni, nog verhogingen met 0,75% in juli, 50 basispunten in september en november, die daarna worden aangevuld met stappen van 25 basispunten in december en wellicht ook in februari en maart 2023.

Of er nadien nog meer rentestijgingen nodig zijn is afhankelijk van de tussentijdse evaluatie. Momenteel wordt dit niet waarschijnlijk geacht, maar dat is zeker niet uitgesloten. Bij een rentestijging boven 3,5% betreden we echter de zone van een restrictief monetair beleid, wat ongetwijfeld een recessie zal uitlokken. Korte tijd geleden werd er nog uitgegaan van een scenario waarbij de Fed het huidige expansieve beleid zou ombuigen tot een neutrale politiek.

Een verhoging met 0,75% zat overigens in de vorige weken al verrekend in het rentescenario, maar werd pas eind juli verwacht. Uiteindelijk betekent dit enkel dat deze uitzonderlijke stap gewoon 6 weken vroeger wordt genomen dan oorspronkelijk werd voorzien. Op zich hoeft dat geen drama te vormen want de Fed was hoe dan ook toch te laat met haar reactie op de stijgende inflatiecijfers, zodat een inhaalbeweging noodzakelijk is.

[i] De laatste keer dat een dergelijke stap werd gezet was in november 1994.

Grafiek 1: Voorziene pad van de Amerikaanse beleidsrente

Maar de (verwachte) additionele stijging van de beleidsrente met 25 basispunten in juni is er voor de beurzen toch te veel aan en zond schokgolven door de aandelenbeurzen, die gealarmeerd zijn over de toegenomen kansen op het meest gevreesde scenario: De inflatie die niet (tijdig) kan worden afgeremd, terwijl de aanvullende rentestijgingen op hun beurt kunnen zorgen voor een substantiële vertraging van de economische groei. Trop is duidelijk te veel[i].

De inschatting van een dergelijke, ongunstige economische ontwikkeling weegt zwaar op het beurssentiment en stuurde de aandelenindices in de VS in een correctiefase. De scherpe neerwaartse koersaanpassingen, vooral op vrijdag en maandag, richten zich daarbij vooral op groeigerichte bedrijven.

Het meest negatieve signaal komt van de obligatiemarkten, waar de rente op lange termijnobligaties verder oploopt, ondanks de toenemende kans op een economische recessie. Deze inconsistentie duidt op toenemende ongerustheid maar tevens ook op wantrouwen in de richting van de Amerikaanse centrale bank.

De lange termijnrente in de Eurozone stijgt zelfs nog scherper omwille van de beperkte weerstand die de ECB kan bieden aan de inflatie-opstoot. De centrale bank kondigde donderdag aan dat ook de beleidsrente in de Eurozone zal worden opgetrokken[ii] (pas in juli) en de subsidiëringsprogramma’s voor obligaties (iets sneller dan verwacht) worden stopgezet. De onverwachte, substantiële verhoging van de beleidsrente die de Zwitserse Nationale bank op 16 juni doorvoerde, vergroot echter in aanzienlijke mate de opwaartse druk op de kortetermijnrente van de Eurozone. De kordate renteverhoging van de Zwitserse beleidsrente wakkert alleszins het wantrouwen jegens het anti-inflatoire beleid van de ECB (nog) verder aan.

[i] (…) en te veel is trop. Voor de jongere generatie: Dit is een beruchte uitspraak van een al even beruchte Belgische Premier uit de jaren zestig van vorige eeuw. Intussen als uitspraak opgenomen in de Dikke Vandale.

[ii] De depositorente blijft echter nog negatief, zodat het voorbarig is om nu al te spreken van het einde van het gratis-geld (voor banken…) tijdperk.

Grafiek 2: Evolutie van de lange termijnrente in de VS en de Eurozone

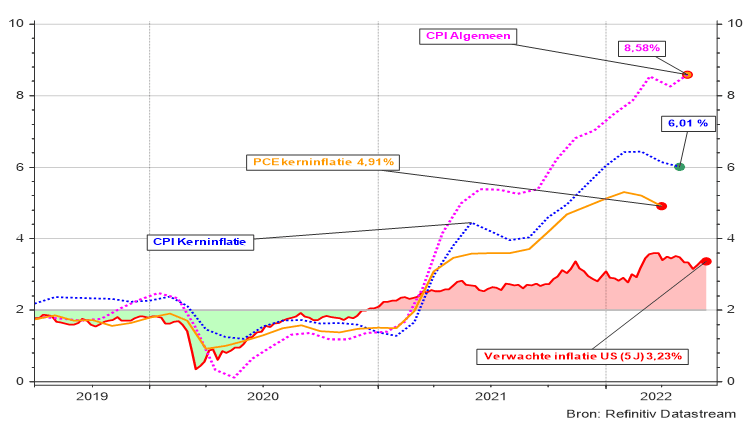

De steen des aanstoots voor de meest recente tumultueuze ontwikkelingen op de aandelen- en obligatiemarkten werd gevormd door de publicatie van het CPI-inflatiecijfer op vrijdag. Hieruit bleek dat het algemene inflatiepeil in de VS (nog) verder was opgelopen en de verwachtingen in ruime mate overtrof. Deze onvoorziene acceleratie van de kleinhandelsprijzen is vanzelfsprekend toe te schrijven aan verdere stijgingen van de energie- en voedingsprijzen, maar ook in belangrijke mate aan huur- en vliegticketprijzen. De overige goederen en diensten stegen ook gevoelig in prijs maar bleven binnen de verwachtingen, zij het aan de bovenkant van de range.

Dit leidde tot een duizelingwekkend jaar-op-jaarcijfer van 8,6% en voedde onmiddellijk het vermoeden dat de Amerikaanse centrale bank hiervan gebruik zal gaan maken om met zevenmijlslaarzen haar beleidsrente op te trekken en haar achterstand op de voorthollende inflatie-indicatoren met een eigen tempoversnelling tracht in te lopen. Een dergelijke snedige demarrage kan echter ook tot verzuring en verkramping aanleiding geven en de economie onnodig veel doen afkoelen. Het zal alleszins een huzarenstuk zijn om een recessie te vermijden, al vertoont de Amerikaanse arbeidsmarkt nog steeds robuuste banengroei en wijst de conjunctuurindicator nog steeds op het verderzetten van de industriële expansie.

Misschien vrezen de financiële markten eerder de (over)reactie van de Fed dan de inflatiecijfers op zich? Want wie wat aandachtiger toekijkt merkt dat de CPI-kerninflatie[i] wel degelijk aan stoom verliest en zich eigenlijk min of meer op het gewenste pad van afkoeling bevindt, waardoor in de komende jaren de prijsdruk geleidelijk kan afnemen.

[i] Dit zijn de kleinhandelsprijzen, uitgezuiverd voor de erratische bewegingen van de voedings- en energieprijzen.

Grafiek 3: Evolutie van de inflatiecijfers in de VS (CPI, PCE en verwachte inflatie op 5 jaar)

Het is echter vooral uitkijken naar het PCE[i]-inflatiecijfer dat de Fed als richtsnoer gebruikt voor haar prijsbeleid. Dit moderatere cijfer wordt helaas pas op het einde van de maand bekendgemaakt. Ook daar lijkt de trend van de kerncijfers eerder neerwaarts gericht. Een doortastend anti-inflatoir beleid blijft echter een absolute noodzaak maar dramatische schokken in het rentebeleid zijn overbodig en kunnen veel onnodige economische schade veroorzaken.

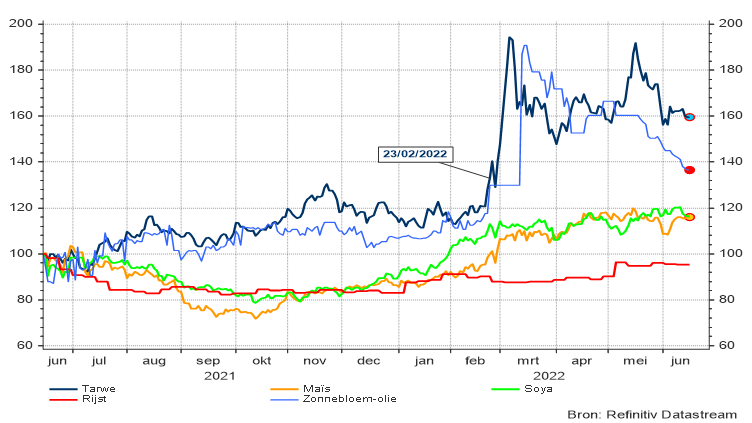

Vanzelfsprekend verwachten we op termijn een herstel van de aandelenkoersen. Iedere daling blijkt op langere termijn een opportuniteit te bevatten, eens de hinderpalen zijn weggewerkt.

Maar hier is nog flink wat werk aan de winkel: De voedselbevoorrading uit Oekraïne moet eerst vlot worden getrokken. Dit is vooral een problematisch voor tarwe. De andere landbouwproducten (zoals zonnebloemolie, maïs en soja) worden nu al grotendeels via het spoor, vrachtwagens of binnenscheepvaart vervoerd.

[i] PCE: Personal Consumption Expenditure.

Grafiek 4: Evolutie van voedselprijzen (in US$)

Vervolgens moet de opwaartse druk op de olieprijzen afnemen. Dit gegeven wordt voornamelijk veroorzaakt door het (voorspelbare) averechtse effect van de westerse sancties op de import van Russische olie. Dit creëert kunstmatige schaarste en jaagt de prijzen naar topniveaus, zonder dat de vraag naar olie hierdoor afneemt[i].

Intussen voert Rusland meer olie uit naar Europa dan voor de invasie en dit tegen een (veel) hogere prijs … In het Kremlin wrijft men zich intussen in de handen. Schaf deze weinig effectieve sancties af en dan valt de energieprijs naar lagere niveaus en treft men de vijand veel dieper in de portemonnee dan nu het geval is. Hetzelfde geldt overigens voor bemestingsstoffen. Ook opvallend: Heel wat grondstoffen die minder onderhevig zijn aan sancties, staan nu al op een beduidend lager niveau dan voor de invasie.

[i] Dat gebeurt pas wanneer de prijs per vat olie boven 160$ stijgt.