Met een aanwasbeding kunnen partners op een doeltreffende manier aan successieplanning doen. Met een aanwasbeding kan u elkaar beschermen en de erfbelasting volledig uitschakelen. Hoe werkt deze techniek precies en wat zijn de spelregels?

Almaar populairder voor roerende goederen

Een aanwasbeding wordt traditioneel voornamelijk gebruikt voor vastgoed, waarbij de gezinswoning die samen aangekocht werd, toekomt (‘aanwast’) aan de langstlevende partner. Omdat samenwonenden en gehuwden intussen fiscaal zo goed als gelijkgeschakeld zijn en er een vrijstelling voor de gezinswoning werd ingevoerd, wordt het aanwasbeding steeds minder gebruikt voor vastgoed.

De techniek wordt wel steeds populairder voor roerende goederen. Het aanwasbeding heeft dan ook een sterke aantrekkingskracht. Fiscaal zijn er grote voordelen. Omdat het aanwasbeding een kanscontract is, heeft het geen kosteloos karakter. Daarom is een aanwasbeding principieel vrijgesteld van erfbelasting. Bovendien is de overdracht van een roerend goed via een aanwasbeding ook vrijgesteld van registratiebelasting en schenkbelasting en is de befaamde risicotermijn van drie jaar zoals bij een (niet-geregistreerde) bankgift of handgift niet van toepassing. We stellen vast dat het aanwasbeding in populariteit toeneemt, vooral voor beleggingsportefeuilles maar evenzeer voor aandelen van vastgoedvennootschappen of kunstwerken.

Reserveproof

Naast de fiscale voordelen biedt de kwalificatie als kanscontract ook een krachtig civiel voordeel: de reservataire erfgenamen kunnen het aanwasbeding niet aanvechten. Kinderen moeten de verkrijging door de langstlevende partner respecteren, ook al zou dezelfde verkrijging via bijv. een testament of een schenking hun reservatair erfdeel aantasten. Omdat het aanwasbeding geen kosteloos karakter heeft, wordt er geen rekening mee gehouden bij de berekening van het reservatair erfdeel van de kinderen. Aanwasbedingen zijn dus reserveproof en daarom bijzonder doeltreffend om de langstlevende partner te beschermen, bijv. ten koste van kinderen met wie er een slechte relatie is, of in een tweede huwelijk ten koste van de eigen kinderen die bij een normale vererving de omzetting van de blote eigendom in volle eigendom kunnen vorderen. Daarnaast kan u er met een aanwasbeding in slagen om een minderjarig kind of een kind met een zware beperking niet of minimaal bij de erfenis te betrekken, zonder te hoeven vrezen dat een vrederechter nadien diens reserve opeist.

Evenwichtig kanscontract

De term viel al een aantal keer: het aanwasbeding is een kanscontract. Wanneer twee partners een aanwasbeding sluiten, bijv. voor hun beleggingsportefeuille in onverdeeldheid, spreken zij af dat het eigendomsdeel van de eerststervende partner zal aanwassen bij het eigendomsdeel van de langstlevende partner. In wezen gaat het om een ruil van kansen. Elke partij ruilt de kans dat hij het langst leeft en de hele beleggingsportefeuille wint tegen de kans dat hij het eerst sterft en zijn helft van de beleggingsportefeuille verliest. Om buiten het toepassingsgebied van erf- en schenkbelasting te vallen en reserveproof te zijn, moet het kanscontract evenwichtig zijn. Dat houdt in dat iedere partner ongeveer een gelijke kans moet hebben om het eigendomsdeel van de andere partner te verwerven en een gelijke inbreng moet doen. Dat is niet het geval wanneer beide partners een sterk verschillende levensverwachting hebben, omdat één van hen bijv. veel ouder is of zwaar ziek is. Kleine verschillen (ook bijv. 5 jaar) in leeftijd zijn in principe toegelaten, al bestaan er geen officiële grenzen. De criteria worden beoordeeld op het ogenblik dat het aanwasbeding wordt gesloten. Onverwachte gebeurtenissen nadien, bijv. een kankerdiagnose of een plotse waardestijging van de ingebrachte aandelen, hebben geen invloed. We geven u nog mee dat het sinds 2019 in Vlaanderen verboden is om een ongelijke levensverwachting te compenseren met een ongelijke inbreng.

Alleen voor eigen goederen?

Wettelijk of feitelijk samenwonende partners kunnen steeds een aanwasbeding sluiten. Ook (al dan niet samenwonende) broers en zussen die elkaar willen begunstigen kunnen hun toevlucht zoeken tot een aanwasbeding om de torenhoge erfbelastingtarieven in de zijlijn (tot 55%) te ontwijken. Daarnaast kunnen ook echtgenoten een aanwasbeding sluiten. Tussen echtgenoten kan een aanwasbeding evenwel alleen maar gesloten worden voor eigen goederen en goederen die in onverdeeldheid gehouden worden (bijv. elke echtgenoot heeft 50% van de beleggingsportefeuille als eigen goed). Een aanwasbeding is niet mogelijk voor goederen uit de huwgemeenschap. Zijn de echtgenoten gehuwd onder het stelsel van zuivere scheiding van goederen, stelt zich geen probleem. Omdat tussen hen geen huwgemeenschap bestaat, kunnen zij over al hun goederen aanwasbedingen overeenkomen. Als de echtgenoten daarentegen gehuwd zijn onder het wettelijk stelsel, is een aanwasbeding enkel mogelijk voor de goederen die zij reeds vóór het huwelijk hadden of tijdens het huwelijk erfden of geschonken kregen.

Ook voor gemeenschappelijke goederen?

Kan er dan geen aanwasbeding worden gesloten voor gemeenschappelijke goederen? Misschien toch, weliswaar via een kleine omweg. Echtgenoten kunnen gemeenschappelijke goederen uit hun huwgemeenschap overhevelen naar hun beide eigen vermogens (via een eenvoudige wijziging van het huwelijkscontract) en nadien een aanwasbeding sluiten.

In het verleden bestempelde de Vlaamse Belastingdienst (VLABEL) deze techniek echter meestal als fiscaal misbruik, met als gevolg dat VLABEL geen rekening hield met het aanwasbeding bij het eerste overlijden. Maar zeer recent gaf het Hof van Cassatie VLABEL ongelijk in een gelijkaardige zaak. Het Hof oordeelde dat echtgenoten geen fiscaal misbruik pleegden door goederen uit hun huwgemeenschap naar hun eigen vermogen over te hevelen. Weliswaar werd de symmetrische uitbreng hier gevolgd door een schenking en geen aanwasbeding, maar toch zijn er sterke argumenten in het arrest te vinden om te stellen dat ook een aanwasbeding na een symmetrische uitbreng wel degelijk mogelijk is.

Bent u gewonnen voor het aanwasbeding? Contacteer ons dan gerust voor een vrijblijvend gesprek.

De Nasdaq-100 Index ondergaat een buitengewone herweging op maandag 24 juli om overconcentratie tegen te gaan. De technologiereuzen Microsoft, Amazon, Nvidia, Apple, Tesla, Meta en Alphabet zijn zo groot geworden dat de index uit balans is geraakt.

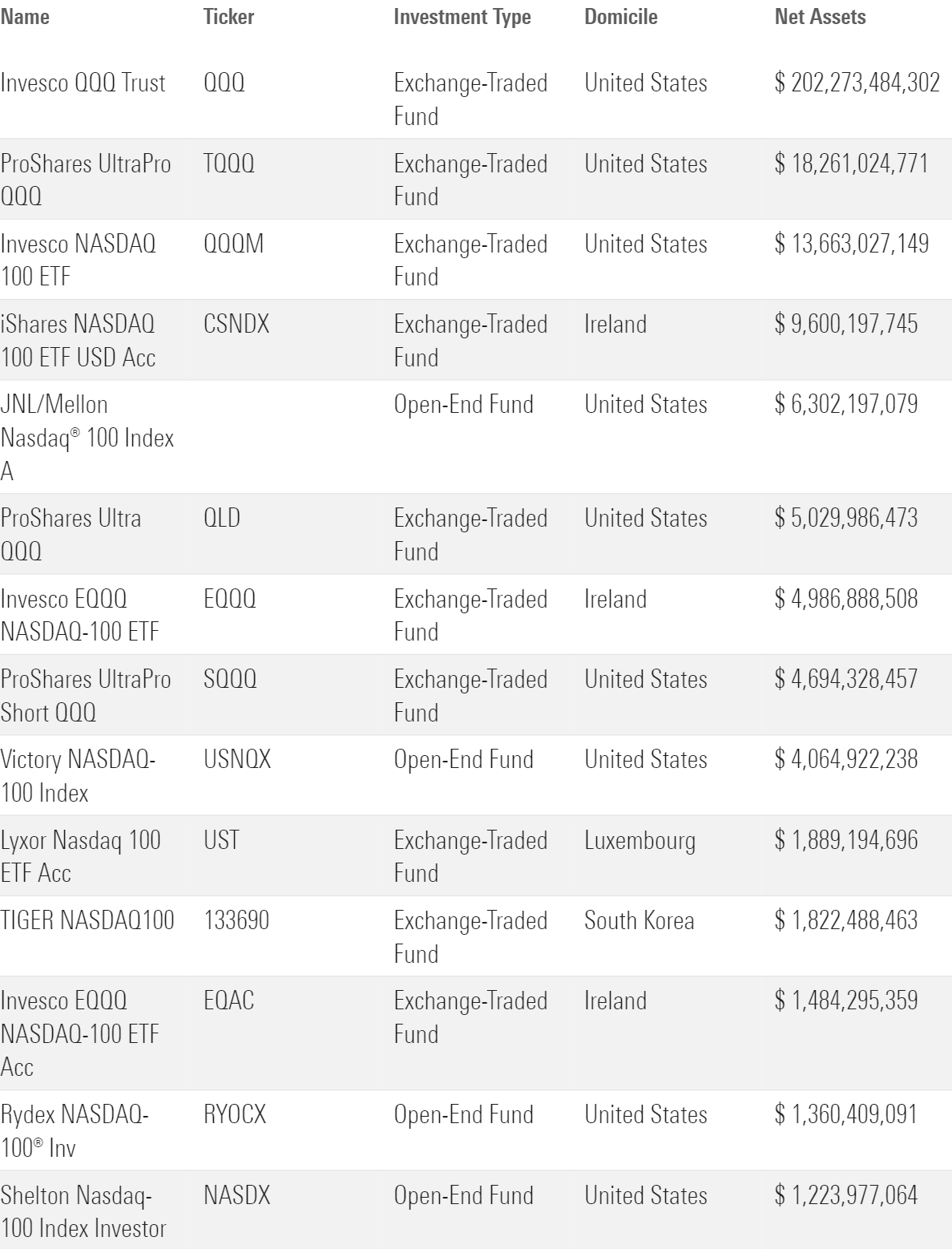

De Nasdaq-100 Index omvat 100 aandelen van niet-financiële bedrijven die aan de Amerikaanse Nasdaq genoteerd zijn. De index is synoniem geworden voor beleggen in technologie, aangezien alle grote technologiebedrijven erin vertegenwoordigd zijn. De index is een benchmark geworden voor beleggingsfondsen en ETF’s wereldwijd. Fondsen die de Nasdaq-100 Index volgen, omvatten bijna $300 miljard wereldwijd. Onderstaande lijst geeft weer welke beleggingsfondsen met een beheerd vermogen van meer dan $1 miljard de Nasdaq-100 volgen:

Brcn: Morningstar Direct. Data per 11 juli 2023

De buitengewone herweging van de Nasdaq-100 Index omvat volgens de methodologie van de index het volgende: “A special rebalance may be conducted at any time based on the weighting restrictions described in the index rebalance procedure if it is determined to be necessary to maintain the integrity of the Index”. De buitengewone herweging zal niet leiden tot het verwijderen of toevoegen van effecten. In plaats daarvan is de herweging bedoeld om de concentratie in de grootste namen te verminderen.

De herweging van 24 juli 2023 is de derde buitengewone herweging in de geschiedenis van de Nasdaq-100 Index. De eerdere twee vonden plaats in 1998 en in 2011.

Groei-aandelen waren de drijvende kracht achter de marktrally in de eerste helft van 2023 en dat was gunstig voor de Nasdaq-100 Index omdat die veel aandelen omvat die tot de groei-stijl gerekend worden. De performance van een kleine groep mega-cap aandelen die we kennen onder omschrijving Magnificent Seven was de aanjager achter de rendementen van de index en de bredere markt. Dat zijn deze zeven aandelen:

• Microsoft MSFT (Year-to-date rendement 38,9%)

• Apple AAPL (45,5%)

• NVIDIA NVDA (188,7%)

• Amazon.com AMZN (51,3%)

• Tesla TSLA (118,9%)

• Meta Platforms META (144,4%)

• Alphabet Class A GOOGL (31,9%) en Class C GOOG (31,7%).

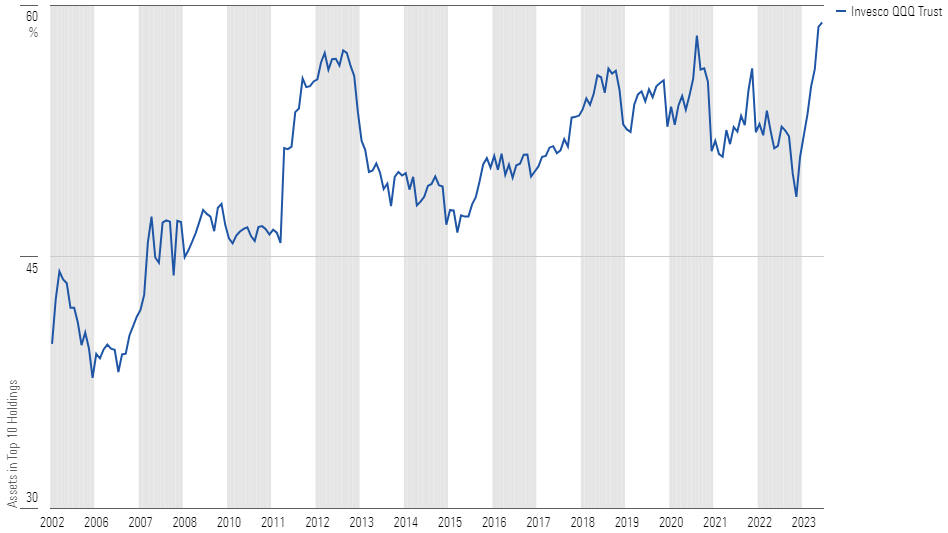

Deze zeven bedrijven (combining Alphabet’s share classes) hebben de hoogste wegingen in de Nasdaq-100 Index en zijn samen goed voor bijna 55% van de index. De concentratie is in de loop van 2023 alleen maar sterker geworden, blijkt uit deze grafiek over het Invesco QQQ fonds, met afstand het grootste fonds uit het bovenstaande overzicht:

Bron: Morningstar Direct. Data van januari 2002 tot juli 2023

Dat de Nasdaq-100 Index uit zijn evenwicht is, is al lang bekend en de speciale herbalancering is bedoeld om dat groeiende concentratierisico aan te pakken. Hoe Nasdaq dat precies gaat aanpakken, is minder duidelijk. We verwachten dat de wegingen van de Magnificent Seven zullen dalen, maar niet extreem veel. De top-10 posities van de index maken al langere tijd meer dan 50% van de assets uit. Er wordt dus niet verwacht dat de aanpassingen het huidige niveau van 59% significant zullen veranderen.

Fondsen die de Nasdaq-100-index volgen, zullen een stukje van hun top-posities in portefeuille moeten verkopen in de mate die door de index wordt voorgeschreven en zij zullen dat geld vervolgens alloceren aan andere aandelen in de portefeuille. Beleggers in fondsen die de Nasdaq-100 Index volgen, beginnen 24 juli met een gewijzigde portefeuille. De verschillen zullen niet groot zijn, maar het fonds zal toch anders zijn.

De fondsportefeuilles krijgen te maken met transactiekosten als gevolg van de herschikking, wat een lichte rem op de prestaties zou kunnen veroorzaken. De verkoop van plukken goed presterende aandelen brengt mogelijk een belastingaanslag voor fondsen met zich mee. Beleggingsfondsen kunnen bijzonder gevoelig zijn voor uitkeringen van vermogenswinsten.

De meeste beleggers in Amerikaanse aandelen zullen op zijn minst indirect worden beïnvloed door de herschikking. Miljarden dollars aan aandelen zullen worden gekocht en verkocht als reactie op de herschikking. Gelukkig zal de verkoop plaatsvinden in enkele van ’s werelds meest liquide aandelen, wat betekent dat de prijsimpact beperkt zou moeten zijn. Markten kunnen een iets hogere volatiliteit ervaren naarmate de veranderingen bekend worden en de markt herpositioneert.

Ondanks de elf-en-dertigste renteverhoging van de Fed, weigert de Amerikaanse economie te kraken. Integendeel, het BBP steeg in het afgelopen kwartaal zelfs omerkelijk meer dan verwacht. Deze verrassende aanwas mag grotendeels worden toegeschreven aan een beduidende toename van bedrijfsinvesteringen. Particuliere consumptie verliest echter aan momentum. Dit laatste verontrust ons nauwelijks. Het eerste verbaast ons evenmin.

Bedrijven kijken immers naar de toekomst, zijn alert voor de vele opportuniteiten die zich dan aanbieden en bereiden zich daar nu op voor met investeringen in infrastructuur en automatisatie. Hun toekomstvisie overstijgt het ongerijmde beleid van hun centrale bank.

Consumenten kijken naar het heden waar ze tijdelijk gehinderd worden door opgelopen financieringskosten en prijsstijgingen die een snellere pas aanhielden dan hun nominale loonsverhogingen. Vanaf de tweede jaarhelft wordt echter een betekenisvolle stijging van de koopkracht vooropgesteld, zodat de consumptieve bestedingen in 2024 kunnen toenemen.

De laatste inflatiecijfers bevestigen intussen de neerwaartse trend die zich in de VS al medio 2022 inzette. Het groeiritme van de totale prijsindex daalt zelfs opvallend sneller dan werd waargenomen tijdens de vorige inflatiegolf, in de duistere beginjaren van de eighties. De kerninflatie volgt een gelijklopend parcours als destijds.

Grafiek 1: Evolutie CPI inflatie in de VS tussen 01/1979-12/1982 en 03/2019-07/2023

Als deze dalende tendens zich weet door te zetten in de cijfers die in augustus en september worden gepubliceerd, is er geen enkele reden meer om de beleidsrente nog verder op te trekken. Maar de groep die nu aan het roer van de centrale bank staat, wil kost wat kost het verwijt vermijden dat ze zich niet alleen ruim overslapen hebben bij de start van de inflatiegolf maar vervolgens ook nog te vroeg van het slagveld zijn weggewandeld. Dat hiermee een onnodige recessie dreigt te worden uitgelokt, is voor hen hoogstens wat collateral damage en is verwaarloosbaar in het perspectief van hun hogere doel. Vandaar dat de swapmarkten toch nog een kans van 30 % geven aan een verdere verhoging met 25 basispunten in november.

De sterker dan verwachte economische prestatie van het voorbije kwartaal geeft ook geen enkele garantie over het verloop van de conjunctuurindicatoren in de tweede jaarhelft van 2023, wanneer het bedrijfsleven en de consumenten het volle gewicht van de sterk gestegen rentevoeten moeten torsen.

Deze verwachte terugval van de economische activiteit zal naar alle waarschijnlijkheid niet als een officiële recessie geboekstaafd worden. De criteria die NBER1 hiervoor hanteert, leggen veel nadruk op de arbeidsmarkt en die blijft tot nader order zeer robuust.

Voor de paradox van een zwakke conjunctuur in combinatie met een hoge tewerkstellingsgraad, is de oplossing snel gevonden. De generatie babyboomers2 verlaat momenteel in dichte drummen de arbeidsmarkt en hun vertrek wordt in onvoldoende mate opgevangen door nieuwkomers op de arbeidsmarkt. Deze situatie zal overigens pas na 2030 milderen en bedrijven intussen verplichten om verregaand te automatiseren3.

Deze demografische trend geldt in overtreffende trap voor Europa en laat zich ten volle gelden op de Chinese economie. De Rode Reus ondergaat de consequenties van de eenkindpolitiek die was opgelegd tussen 1975 en 2015 en er nu voor zorgt dat de fabrieken in toenemende mate onvoldoende gekwalificeerde mankracht vinden om hun bulkproductie op peil te houden. Ondanks deze zeer voorspelbare ontwikkeling, wist de Chinese overheid haar economische structuren niet tijdig bij te sturen, met de zoveelste opeenvolgende zwakke lezing van de conjunctuurindicatoren tot gevolg.

De verregaande stimuleringsmaatregelen ten spijt, blijken ook de doorgedreven rentedalingen en verlagingen van de bancaire kapitaalratio’s weinig of geen impact te hebben en dienen de groeivooruitzichten keer op keer neerwaarts te worden bijgesteld. Toch veert de Chinese beurs (als een van de laatste) op, maar zolang er geen tastbare tekens zijn van het hernemen van de industriële activiteit, zien we elders betere alternatieven.

De Europese aandelenmarkt laat zich intussen van haar betere kant bewonderen. Na jarenlang te hebben moeten aankijken tegen een toenemende kloof met haar Amerikaanse concurrenten, wist de aandelenindex van de eurozone als eerste het koersniveau van 1 januari 2022 te overstijgen en dat ondanks het feit dat de rentetarieven over deze periode op dramatische wijze zijn gestegen en de energiebevoorrading in de eurozone kwetsbaarder lijkt voor geopolitieke ontwikkelingen dan de VS.

Het economische momentum oogt in de eurozone daarenboven veel zwakker in vergelijking met het groeiritme aan de overzijde van de Atlantische Plas. De laatste rentestijging van de ECB lijkt daarom weinig onderbouwd te zijn. De verhoging van de beleidstarieven dienen immers om de economie af te koelen. Maar er is nauwelijks economische groei… Wat hoopt de ECB dan eigenlijk te bereiken met de zoveelste rentestijging?

De Europese inflatie blijft weliswaar hoog maar de verwachte ontwikkeling van de prijsindicatoren laat zich gemakkelijk raden op basis van eerdere ontwikkelingen in de VS. De kerninflatie is in de eurozone zo mogelijk nog koppiger dan in de VS, maar dat ligt vooral aan de industriële structuur en de macht van een beperkt aantal toeleveranciers, waardoor de concurrentiële krachten hun werk niet kunnen doen.

Greedflation kan hierdoor ongebreideld zijn gangetje gaan, zodat stijgingen van grondstoffenprijzen ongehinderd hun weg vinden naar de kassa van de grootwarenhuizen maar dalingen zich (in het beste geval) tergend langzaam doorzetten. Met de spreekwoordelijke 5 minuten politieke moed kan men de inflatie in de eurozone veel efficiënter bedwingen dan met de aderlatingen die de Europese centrale bank nu oplegt.

De rentestijgingen die de ECB doorvoert zijn slechts een slaafse kopie van wat er in de VS gebeurt. In beide gevallen jagen de hogere financieringskosten de inflatie alleen verder aan en bestendigen ze de kerninflatie op een hoog niveau. Rentestijgingen hebben een averechts effect wanneer de inflatie toeneemt door stijgende kosten en zijn alleen (in beperkte mate) nuttig wanneer de inflatie wordt veroorzaakt door toenemende vraag.

De onvergeeflijke redeneringsfout van de centrale bankiers in Frankfurt en Washington is dat ze de robuuste arbeidsmarkt verwarren met sterk economisch momentum. Het eerste wordt veroorzaakt door specifieke demografische verschuivingen, het tweede is er gewoon niet in Europa en blijft beperkt in de VS.

Maar de aandelenbeurzen laten het voorlopig niet aan hun hart komen. Het vooruitzicht dat de inflatie binnen afzienbare tijd voldoende zal zijn afgenomen, in combinatie met een economisch herstel dat zich vanaf het eerste kwartaal van 2024 kan doorzetten, drijft de beurzen schoksgewijs hoger. Eerst nog wiebelend op de benen na de kaakslag in 2022, maar nu met een ietwat vastere tred. De meeste beurzen benaderen of overtreffen zelfs de niveaus van eind 2021. Zij het nipt…

Grafiek 2: Evolutie van enkele wereldbeurzen sinds 1 januari 2022 (return in euro)

")

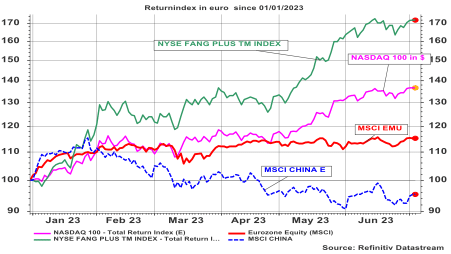

Eind juli 2023 staat de MSCI-wereldindex (net return in euro) welgeteld 0,4 % hoger dan op 1 januari 2022. Op basis van de returnindex in euro overtreft de NASDAQ het niveau van begin 2022 met 0,9 %. De S&P-index en de Dow Jones voegen respectievelijk 1,9 % en 2,3 % toe.

Niet erg indrukwekkend, horen we u zeggen. Toch wel. Als we de inflatie-opstoot, het paniekerige mistasten van de centrale bankiers en de vervaarlijke geopolitieke ontwikkelingen mee in rekening brengen, dan zijn deze prestaties zeer achtenswaardig. Zeker wanneer ook de eurozone- en de FANG4-index in beeld worden gebracht. Laatstgenoemde steeg met 12 % sinds het begin van 20225.

Grafiek 3: Evolutie van obligaties, aandelen en bankaandelen in de eurozone

Maar de grootste verrassing wordt toch gevormd door de verbazend sterke prestatie van de Europese aandelenindices, in scherp contrast met de Europese obligaties die als wrakhout blijven ronddobberen. Ondanks een tragere economische groei en haar proximiteit met het militaire conflict, bleek de beursindex van de eurozone de eerste te zijn die terug boven water wist te komen. Hierbij is er ongetwijfeld sprake van een inhaalbeweging, waarmee overigens slechts een beperkt deel van de opgelopen achterstand met de VS6 werd goedgemaakt.

Toch blijft het opvallend dat een deel van dat verloren terrein precies nu wordt gerecupereerd. De oplossing voor dit raadsel is snel gevonden. De eurozone-aandelenindex bestaat voor een belangrijk deel uit financiële waarden (17 %) en kent aan ASML en LVMH (terecht) een groot gewicht van respectievelijk 5,5 % en 5 % toe. Beide aandelen kenden een belangrijke koersopstoot in 2023, terwijl de Europese grootbanken hun marges op substantiële wijze vergroten op basis van het verschil tussen de interbancaire rente en de vergoeding die op spaarrekeningen wordt geboden. Het winstniveau van de Europese banken bereikt hierdoor (bijna) terug het niveau van … 2000.

Grafiek 4: Verwachte winst Europese en Amerikaanse banken sinds 2000

Of een dergelijke praktijk houdbaar is over een langere periode, wordt echter openlijk in vraag gesteld. Feit is dat de index van de Europese commerciële banken recent een flinke koersopsprong heeft gerealiseerd, die enkel wordt overtroffen door de FANG- en NASDAQ-index. Toch blijven we voorrang geven aan investeringen die steunen op een solide onderbouw en nauw aansluiten bij een interessante trend op lange termijn. Cybersecurity, cloudapplicaties, automatisatie, meet- en regeltechniek (of nanotech, zoals dat nu heet) en specifieke consumptieve bestedingspatronen.

Gelet op de moeilijke economische, financiële en geopolitieke context waarbinnen de recente beursstijgingen zich hebben afgetekend, kan de vraag niet uitblijven of de bereikte waarderingsniveaus nog verantwoord zijn.

Op het eerste gezicht lijken de huidige koers-winstverhoudingen bijzonder hoog. Wanneer de sterk opgelopen rentevoeten mee in rekening worden gebracht, dan lijkt er van een redelijke waardering geen sprake meer te kunnen zijn. De combinatie van beide elementen leidt immers tot een bijzonder lage risicopremie en dat laatste is precies de additionele vergoeding die een investeerder in aandelen hoopt te verkrijgen. Dit lijkt te wijzen op onrealistisch dure aandelenmarkten.

Bij nader toezicht blijkt de huidige waardering echter uit te gaan van het verwachte winstniveau dat medio 2024 bereikt zal worden. Een moedig standpunt waarmee een gewaagde sprong in de toekomst wordt gemaakt, naar de periode wanneer het verwachte economische herstel de povere tweede jaarhelft van 2023 naar de geschiedenisboeken zal hebben verwezen. Vermoedelijk toch…

Een dergelijk gedurfd uitgangspunt staat garant voor regelmatige inzinkingen en koerscorrecties. Maar de aandelenbeurzen zijn voor geen kleintje vervaard, zeker niet nadat met winst kan worden teruggekeken op een periode met de ergste gezondheidscrisis in 100 jaar, het gevaarlijkste geopolitieke conflict in 60 jaar, de meest afschrikwekkende opstoot van voedsel-, grondstoffen- en energieprijzen in 40 jaar, de hoogste inflatiegolf sedert 1981 en de meest bedenkelijke ingrepen van de centrale bankiers sinds mensenheugenis. Niets lijkt dan nog onmogelijk of onoverkomelijk.

Trouwens, zoals onze favoriete filosoof7 het ons wist te stellen: Niets is onmogelijk? Ik doe de hele dag niks, dus het is wel degelijk mogelijk.

1 National Bureau of Economic Research

2 Generatie, geboren tussen 1946 en 1964, met een piekperiode rond 1960.

3 Delokalisatie is een andere optie maar die heeft enorm aan populariteit verloren na de coronacrisis.

4 De Fang-index bestaat onder meer uit Meta, Microsoft, Apple, Amazon, Alphabet en Nvidia

5 In dat vermaledijde jaar verloor deze trendgevoelige index bijna 40 % van zijn waarde, maar met een verschroeiende spurt in 2023 werd dat meer dan goedgemaakt. Vergeet hierbij niet dat een index die 40 % van zijn waarde verliest, nadien 67 % moet stijgen om terug op het initiële koersniveau te komen).

6 51 % in eurotermen over de laatste 5 jaar.

7 Winnie de Poeh

De aandelen van uw vastgoedvennootschap schenken voor een Nederlandse notaris heeft op fiscaal vlak al een tijdlang geen enkele zin meer. Steeds meer manifesteert de inbreng van de vastgoedvennootschap in een maatschap ten behoeve van kinderen zich als een volwaardig alternatief voor de versperde kaasroute. Maar hoe werkt deze bierroute nu precies?

Vastgoed schenken

Wanneer u vastgoed bezit, is het interessant om dat vastgoed al tijdens uw leven over te dragen aan uw kinderen. Een schenking van vastgoed is op fiscaal vlak doorgaans goedkoper dan een vererving ervan. U kan aan uw kind immers iedere drie jaar tot 150.000 EUR vastgoed schenken aan het laagste tarief van 3%. Wanneer het vastgoed pas overgaat bij uw overlijden, kan uw kind slechts eenmaal gebruik maken van het laagste tarief van 3% voor de eerste schijf van 50.000 EUR vastgoed. De resterende vastgoedwaarde wordt belast aan 9% tot 27%.

Vastgoedvennootschap schenken

Vaak wordt vastgoed evenwel aangehouden via een vastgoedvennootschap (bijv. een BV of een NV). De spelregels zijn dan totaal anders omdat de aandelen van een vastgoedvennootschap “roerende goederen” zijn.

De aandelen van een vastgoedvennootschap zijn doorgaans op naam, zodat de schenking ervan verplicht voor een notaris moet gebeuren. Een Belgische notaris is verplicht om de schenkingsakte bij de overheid te registreren. Die registratie maakt schenkbelasting verschuldigd. De schenkbelasting op roerende goederen bedraagt steeds 3%. In tegenstelling tot fysiek vastgoed neemt de belasting hier niet toe naarmate de geschonken waarde stijgt.

Om deze schenkbelasting van 3% te ontwijken, zochten veel Belgen in het verleden hun toevlucht tot een Nederlandse notaris (de zgn. kaasroute). Een Nederlandse notaris is in tegenstelling tot een Belgische niet verplicht om de schenkingsakte te registeren. Zo kon de schenking onbelast plaatsvinden.

Sinds 15.12.2020 biedt het schenken van aandelen van een vastgoedvennootschap voor een Nederlandse notaris geen voordeel meer, omdat Belgen nu verplicht zijn om hun buitenlandse schenkingsakte in België te registreren (en schenkbelasting te betalen).

Maatschap to the rescue!

Een maatschap is een doeltreffend, eenvoudig en relatief goedkoop instrument dat in het kader van een successieplanning geregeld wordt gebruikt om de controle te behouden over de goederen die bij leven aan de volgende generatie worden geschonken.

Ouders kunnen ervoor opteren om de aandelen van hun vastgoedvennootschap in te brengen in een maatschap. Daarbij worden de deelbewijzen van de maatschap die ouders in ruil voor hun inbreng ontvangen rechtstreeks ingeschreven op naam van de kinderen, waardoor die eigenaar worden. Dat is een zogenaamde inbreng ten behoeve van een derde. Nadien bevestigen ouders en kinderen in een onderhands bewijsdocument (pacte adjoint) dat de inbreng gebeurde met het oogmerk om de kinderen te begiftigen. Zo’n onrechtstreekse schenking moet niet verplicht voor een notaris gebeuren, maar mag ook onderhands. Er wordt dus alleen schenkbelasting geheven wanneer het bewijsdocument vrijwillig ter registratie wordt aangeboden. Ouders en kinderen kunnen er uiteraard voor kiezen om dat niet te doen. In dat geval speelt alleen de risicotermijn van drie jaar. Wanneer ouders nog minstens drie jaar na de schenking in leven blijven, zal de vermogensoverdracht richting de kinderen nooit meer belast worden. Dit is in een notendop de Vlaamse variant van de kaasroute, ofwel de bierroute.

Kan de Vlaamse Belastingdienst de bierroute smaken?

In twee recente voorafgaande beslissingen (nr. 22069 en nr. 22070) heeft de Vlaamse Belastingdienst (VLABEL) de techniek van de bierroute erkend en heeft zij bevestigd dat er geen sprake is van fiscaal misbruik. Daarmee lijkt de bierroute nu volledig vrije baan te hebben. Of toch niet? Mogelijk vormt de techniek misbruik van de registratieplicht uit het wetboek van registratierechten. Over dit heikel punt moet de fiscus zich nog uitspreken. Waakzaamheid blijft dus nog even geboden. In de politiek gaan ondertussen ook stemmen op om paal en perk te stellen aan de bierroute door een algemene registratieverplichting te voorzien voor alle soorten schenkingen.

Wij volgen dit verder voor u op zodat u met een gerust gemoed aan het stuur van uw successieplanning zit. Afhankelijk van uw concrete bekommernissen, wensen én de actuele stand van de wetgeving zullen wij u de juiste route aanwijzen.

Voor veel vennootschappen is het een bekend probleem: overtollig geld dat gewoon op een spaarrekening staat. Ondanks de (beperkte) rente die je momenteel ontvangt op een spaar- of termijnrekening, is het werkelijke rendement door het huidige inflatieniveau nog steeds negatief.

Gelukkig zijn er alternatieven voor vennootschappen met een (middel)lange beleggingshorizon. In dit artikel willen we graag meer uitleg geven over een zogenaamd Tak 6-contract, ook bekend als een kapitalisatiecontract. Dit specifieke contract is bedoeld voor vennootschappen en verschilt van een traditionele verzekering doordat er geen verzekerde en begunstigde zijn.

Flexibiliteit & Diversificatie

Met een Tak 6-contract kun je investeren in een breed scala aan beleggingsfondsen van internationale fondsenbeheerders. Afhankelijk van je risicobereidheid en beleggingshorizon kun je kiezen voor een meer of minder dynamische invulling. Het mooie van dit contract is de grote flexibiliteit. Je kunt zelf bepalen hoeveel van je vermogen wordt blootgesteld aan aandelen, door de juiste mix van beleggingsfondsen en trackers te selecteren. Dit betekent dat je niet per se voor 100% in aandelen hoeft te zitten, zoals bij een DBI-mandaat.

Kosten & Fiscaliteit

Een Tak 6-contract wordt gezien als één belegging, waardoor het gemakkelijker is voor je boekhouding. Het arbitreren binnen het contract heeft geen boekhoudkundige gevolgen, in tegenstelling tot het rechtstreeks aanhouden van individuele beleggingsfondsen. Wat de fiscale aspecten betreft, worden de meerwaarden op contractniveau belastbaar, maar de eventuele minwaarden kunnen ook worden afgetrokken. Stortingen in het kapitalisatiecontract zijn vrijgesteld van de taks op verzekeringsverrichtingen. Bovendien beleggen verzekeringsmaatschappijen in goedkope clean shares van externe fondsen (indien beschikbaar).

Een Luxemburgs kapitalisatiecontract via een Belgisch bijkantoor

Met een Tak 6-contract geniet je van extra bescherming door de Luxemburgse veiligheidsdriehoek. Dit biedt solide garanties in geval van faillissement van de verzekeraar, omdat de activa van de verzekeringsnemers worden bewaard op speciale rekeningen bij erkende bewaarbanken, waarop de belegger voorrang heeft. De Luxemburgse toezichthouder, CAA (Commissariat aux Assurances), houdt hier strikt toezicht op. Vanwege veranderende tijden geven veel beleggers en financieel adviseurs er de voorkeur aan om dit Luxemburgse contract aan te houden via een Belgisch bijkantoor, zodat het vermogen in eigen land blijft.

Een Tak 6-contract kan ook worden gecombineerd met een veiligere belegging via een zogenaamd Tak 26-contract, dat recht geeft op een gegarandeerde minimumrente. In tegenstelling tot een Tak 21- en Tak 23-contract is hier geen premietaks verschuldigd.

Onze Financial Butlers staan klaar om een oplossing op maat van jouw behoeften uit te werken. We doen dit graag in samenspraak met jouw boekhouder of accountant. Neem gerust contact met ons op voor meer informatie.

Wist je dat langetermijnsparen een slimme zet is, vooral nu het hervormingsplan van minister Van Peteghem mogelijk fiscale voordelen zal beperken vanaf 2024? Het is dus verstandig om nu nog een contract af te sluiten en te profiteren van de voordelen.

Waarom langetermijnsparen?

Naast het bekende pensioensparen en sparen voor later, biedt fiscaal langetermijnsparen een extra aanvulling op je pensioen. Het mooie is dat je niet alleen belastingvoordeel geniet op de premies die je tijdens je loopbaan stort, maar ook tijdens je pensioen. Met langetermijnsparen bepaal je zelf de einddatum van het contract, die kan samenvallen met je pensioenleeftijd of later.

De impact van het fiscale hervormingsplan

Minister Van Peteghem’s voorstel voor fiscale hervormingen om het fiscaal voordeel van langetermijnsparen vanaf 2024 te beëindigen, maakt het nog interessanter om nu een contract af te sluiten. Bestaande contracten behouden hun fiscale voordelen tot de eindvervaldag, maar verlenging van contracten is niet mogelijk. Een nieuw contract afsluiten kan wel nog in 2023, mits aan bepaalde voorwaarden wordt voldaan.

Profiteer van 30% fiscaal voordeel

Met langetermijnsparen kun je jaarlijks tot 705,00 euro minder belastingen betalen. De maximale premie die je voor belastingvermindering kunt inbrengen, varieert en is afhankelijk van je belastbaar beroepsinkomen en persoonlijke situatie, met een maximum van 2.350,00 euro. Als je het maximumbedrag kunt inbrengen, geniet je een belastingvoordeel van 30% of 705,00 euro per jaar.

Flexibiliteit en vrijheid

Het langetermijnsparen kent een eindbelasting, meestal via een anticipatieve heffing van 10% op je 60ste verjaardag of 10 jaar na het sluiten van het contract als je 55 jaar of ouder bent. Je kunt de reserve echter kosteloos geheel of gedeeltelijk opvragen zonder fiscale penalisatie als je contract minstens 10 jaar heeft gelopen en er eindbelasting is betaald, of als je met pensioen of vervroegd pensioen bent.

Exclusief via een verzekeraar

Langetermijnsparen kan alleen worden afgesloten via een verzekeraar. Het is een interessante optie om extra pensioenkapitaal op te bouwen, met een aantrekkelijke fiscale beloning van maximaal 705 EUR/jaar.

Wanneer is Langetermijnsparen interessant?

Langetermijnsparen is beschikbaar voor iedereen met een beroepsinkomen. Het biedt niet alleen een goede manier om extra pensioenkapitaal op te bouwen, maar dankzij de fiscale voordelen geniet je ook van een extra rendementshefboom, omdat de overheid een deel van je premie indirect betaalt. Door de belastingvermindering kun je jaarlijks aanzienlijk besparen.

Belangrijk aandachtspunt

Let wel op de huidige fiscale wetgeving die bepaalt dat er een gemeenschappelijk potje bestaat op de belastingbrief voor jouw stortingen in het kader van langetermijnsparen, de kapitaalsaflossing voor jouw (oude) hypotheeklening, en de premies van de schuldsaldoverzekering gekoppeld aan die kapitaalsaflossing. Dit potje mag het absolute bedrag van 2.350 euro/jaar niet overschrijden. Controleer dus goed of je nog ruimte hebt om de premies voor het langetermijnsparen fiscaal in te brengen.

Wil je meer weten over langetermijnsparen en hoe het jou kan helpen? Neem dan gerust contact met ons op.

Begin dit jaar publiceerden we reeds een uitgebreide outlook voor 2023. Nu de eerste jaarhelft bijna achter ons ligt, is het tijd voor een update! Waar kunnen we ons aan verwachten in het tweede semester? Lees hieronder de analyse van onze Nagelmackers-experten.

De economische groeivooruitzichten voor 2023 en wellicht ook 2024 zullen een zwakker verloop kennen, niet geheel onlogisch nadat centrale banken wereldwijd rentevoeten optrokken om de inflatie na de sterke economische expansie na COVID te doen dalen. We verwachten eerder een zachte landing: een tijdelijke vertraging, maar geen langdurige recessie.

In de VS lijkt dat scenario haalbaar, maar voor Europa wordt het moeilijker. Leidende indicatoren in Duitsland geven aan dat het land zich mogelijk reeds in recessie bevindt. Na een veelbelovend jaarbegin stellen China en andere opkomende markten voorlopig wat teleur, maar we verwachten dat de groei in de 2de jaarhelft verder zal aantrekken, ondersteund door de lokale consumptie.

Inflatie was het belangrijkste thema in 2022 en blijft ook de topprioriteit in het Westen. De inflatie is reeds afgenomen door agressieve renteverhogingen van de centrale banken en het terugvallen van energieprijzen. De arbeidsmarkt blijft sterk standhouden, vooral in Europa waar de werkloosheid in april gedaald is tot 6%, het laagste niveau ooit. Bemoedigend, maar ook een zorg voor de ECB want een krapte op de arbeidsmarkt zet opwaartse druk op de lonen en zet bedrijven ook aan de stijgende loonkost verder door te rekenen aan de consument. Daardoor zal er voor de ECB geen ruimte zijn om de rente te verlagen, maar zal ze de rente eerder nog verder optrekken.

De VS is agressiever geweest in het inperken van inflatie en zal daardoor in 2024 wel mogelijkheden hebben om de rente te verlagen. Opkomende markten en Azië in het bijzonder beschikken over de beste kaarten: zowel op monetair als fiscaal vlak hebben ze voldoende ruimte de economie te ondersteunen.

Op basis van de vooruitzichten voor economische groei, inflatie en monetair en fiscaal beleid, gaan we in ons basisscenario uit van een zachte landing waarbij zowel aandelen als obligaties minstens stabiel blijven of geleidelijk verder positief evolueren.

De kans op een echt diepgaandere recessie schatten we eerder laag in. Mocht dat toch het geval zijn, dan dragen cash en alternatieve beleggingen de voorkeur. Een zeer optimistisch scenario, waarbij zowel de groei herneemt en de inflatie tegelijkertijd afneemt, wat gunstig zou zijn voor de meest risicovolle activa, zien we als zeer onwaarschijnlijk.

De eerste jaarhelft van 2023 sloot af met een aardige spurt bergop. De beursindices in de hoofdrol maakte ook in de voorafgaande maanden het mooie(re) weer op de aandelenmarkten. De NASDAQ, FANG en S&P Composite-returnindices klokten intussen af met een respectievelijke halfjaarwinst (in US$) van 35 %, 70 % (!) en 14 %.

Ook de Europese tegenvoeters lieten over deze periode meer dan behoorlijke prestaties optekenen, met onder meer een toename van 11 % van de algemene Stoxx 600-index, waarbij een glansrol was weggelegd voor onder meer de industriële waarden, de technologiesector en financiële component, die met respectievelijk 20 %, 28 % en 18 % stegen over voorbije 6 maanden. Ondanks hun beperkte gewicht speelden vrachtvervoer & logistiek (+33 %) en de vrije tijdsindustrie (+26 %) meer dan een bijrol in de klim van de beursindex in de Eurozone.

Grafiek 1: Evolutie van enkele beursindices sinds 01.01.2023: Returnindex in euro

Na dergelijke stijgingen kun je aandelen echter bezwaarlijk nog als goedkoop beschouwen. Integendeel, de beurzen lopen een heel eind vooruit op de toekomstige financiële, economische en geopolitieke ontwikkelingen. Dat is wellicht niet ten onrechte maar maakt de beurzen intussen wel kwetsbaar voor tussentijdse correcties.

Het afgelopen semester vormde het spiegelbeeld van de beursontwikkelingen in het voorafgaande annus horribilis, waarbij alle groeigerichte bedrijven onterecht een boetekleed aangetrokken kregen. De weerwraak op deze vernedering was echter minstens even krachtig waarmee een flink deel van de eerdere terugval in 2022 op een relatief korte termijn werd goedgemaakt. De meest tot de verbeelding sprekende ommekeer komt echter van de FANG-index. In 2022 nog omschreven als een ingezakte luchtballon, maar vertoeft nu op een zucht van het recordniveau van november 2021, na een spectaculaire terugkeer.

De globale aandelenindex (MSCI-wereldindex, return in euro) kan, mits een laatste kabouterstap, alle koersverliezen sinds het begin van 2022 wegvegen. Ook de NASDAQ en S&P-index dienen nog een flinterdunne achterstand in te halen. De algemene Europese beursindices laten over deze periode zelfs een lichte winst optekenen. In onderlinge vergelijking wijst de beursprestatie over een periode van 5 jaar echter nog altijd op een verschil van meer dan 50 % in het voordeel van de VS.

Op enkele schaarse uitzonderingen na, staan aandelenbeurzen nu (ruim) hoger dan het koersniveau dat werd bereikt op de vooravond van de Russische invasie op 24 februari 2022. Dat geeft te denken waar we hadden kunnen staan, als deze uitzichtloze barbarij was vermeden.

Bij de achterblijvers valt vooral de Chinese aandelenmarkt op, die nog altijd aankijkt tegen een verlies van 25 % sedert begin 2022. Dit is deels te wijten aan de zwakte van de Renminbi ten opzichte van de US$ en de euro. Ooit werden de beurzen van de Rode Reus nog aanzien als de uitverkoren groeimarkten voor de toekomst maar in de afgelopen jaren is de Chinese economie vastgelopen in een moeras, gevormd door een verstarde planeconomie, een geopolitieke spagaat en -vooral- een compleet scheefgetrokken demografische evolutie. De kans is klein dat dit op korte termijn nog goed komt, behoudens een even radicale als onwaarschijnlijke wijziging aan het politieke front.

Om het dramatische, demografische verval op te vangen, moest het vroegere succesmodel, gebaseerd op bulkfabricage van goedkope massaproductie, omgevormd worden naar een economie, gebaseerd op dienstensectoren en producten met een hogere toegevoegde waarde. Deze transformatie werd niet tijdig doorgevoerd.

Opvallend is ook dat China immuun lijkt te zijn voor de inflatiegolf die elders veel averij aanricht. Zelfs de Chinese voedselinflatie kent slechts een zeer bescheiden opsprong. Dit laat de Chinese overheid toe aan haar officiële rente neerwaarts te oriënteren en de reserveratio van haar banken verder te verlagen, in de hoop hiermee haar economie te stimuleren.

Voor beleggers is dat voorlopig onvoldoende om terug te keren naar de Chinese aandelenmarkt. De verregaande impact van de één-kind-politiek kun je immers onmogelijk keren met wat rentedalingen, zodat de genomen maatregelen er enkel in slagen om de Chinese wisselkoers verder te laten verzwakken. De Chinese beursindex moest dan ook de recente koersopsprong in de Westerse landen aan zich laten voorbijgaan.

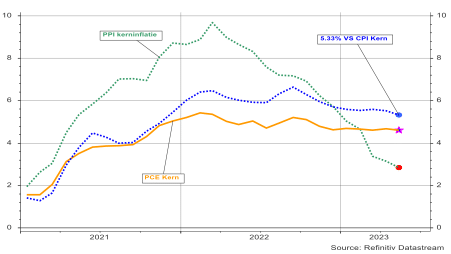

De aandelenkoersen in de VS en Europa versnelden de laatste dagen nadat de favoriete inflatiemaat[i] van de Amerikaanse centrale bank slechts een moderate vooruitgang liet optekenen. Op zich vormt dat helemaal geen verrassing maar de financiële markten reageerden toch opgelucht omdat in de voorbije weken twijfel werd gezaaid door (de zoveelste) verwarrende commentaren van Fed- gouverneurs en -vooral- de recente, raadselachtige opwaartse herziening van de verwachte evolutie van het PCE-getal door de centrale bank. Dit laatste bleek in realiteit totaal overtrokken.

Grafiek 2 Kerninflatie in de VS: PCE, CPI en PPI

Helaas betekent dit niet dat de Amerikaanse bank het voorziene opwaartse pad van haar beleidsrente zal aanpassen. Om kost wat kost het verwijt te vermijden dat de huidige bewindsploeg niet alleen veel te laat reageerde op de opsprong van de inflatie-indicatoren en daarna veel te vlug stopte met de verstrenging van haar beleid, doet de Fed graag een paar stappen te veel.

Met de additionele verhogingen die nu worden voorzien (met name 25 basispunten in juli, waarschijnlijk gevolgd door nog een kwart procent in september[ii]), jaagt de centrale bank de kerninflatie alleen maar verder aan. De oplopende financieringskosten voor bedrijven vormen immers nog de enige component die substantieel bijdraagt aan een versnelling van de prijsindex.

De daling van de energie- en voedselprijzen compenseert de financieringskosten in de totale inflatie-index, maar kunnen dit per definitie niet doen in de kernindex[iii]. De overige prijscomponenten die vervat zijn in de CPI en PCE-kerncijfers nemen niet snel genoeg af om de gestegen financiële kosten op te vangen.

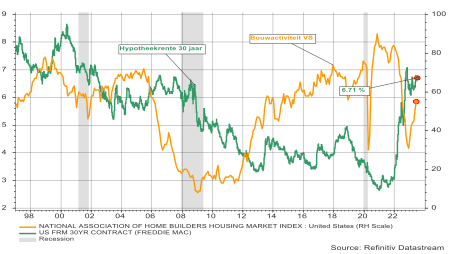

Dat weegt vooral zwaar door in de woningmarkt waar de exponentieel gestegen hypotheekrente de huurprijzen de hoogte injaagt. Toch kraakt de bouwsector niet onder dit gewicht. Integendeel, de bouwactiviteit trekt zelfs opnieuw aan, creëert bijkomende werkgelegenheid en de woningprijzen lijken zelfs terug toe te nemen, na eerdere beperkte terugval. Ook in Europa blijft de daling van de woningprijzen ruimschoots binnen de perken, ondanks de sterk gestegen lange termijnrente en de relatief zwakke conjunctuur.

Grafiek 3: Evolutie van de bouwactiviteit en de hypotheekrente in de VS

Intussen volgt de ECB het dwaallicht dat wordt uitgezet haar Amerikaanse tegenvoeter en zal de Europese beleidsrente naar alle waarschijnlijk nog in twee stappen van een kwart procent verhogen, met als voornaamste motivatie dat de kerninflatie te hoog blijft vanwege de vermeende sterkte van de economie. Dit laatste is hoogst verbazend, want geen enkele recente economische indicator wijst in die richting, niet aan deze zijde of de andere zijde van de Atlantische Oceaan. In de Eurozone wijst de verrassingsindex[iv] zelfs vervaarlijk naar beneden. In de VS blijven de industriële sectoren onheilspellend krimpen[v].

Grafiek 4: ISM-industrie in de VS en verrassingsindex in de Eurozone

De redeneringsfout bestaat erin dat de centrale banken de sterkte van de arbeidsmarkt (zoals blijkt uit de hoge tewerkstellingsgraad), verwart met een krachtig economisch momentum. Het lage werkloosheidspercentage moet echter volledig worden toegeschreven aan de substantiële demografische verschuivingen die het gevolg zijn van de massale pensionering van de babyboomgeneratie. Hun vertrek wordt verregaand onvoldoende gecompenseerd door nieuwkomers op de arbeidsmarkt en creëert schaarste aan werknemers.

Vandaar, overigens, dat automatisatie (en alles wat daarbij komt kijken zoals robotica, AI, Cloudapplicaties, Nanotechnologie en gespecialiseerde semiconductoren) een belangrijk accent krijgt bij de thematische selectie van aandelen. De sterkte van de arbeidsmarkt ondersteunt ook het consumptieve vermogen, terwijl de babyboomers tijdens hun vrije tijd graag geld spenderen. Ons tweede favoriete beleggingsthema is meteen ook duidelijk: consumptieve bestedingen in de hogere prijscategorieën.

Het relatief hoge aantal nieuwe banen dat de laatste 2 jaar wordt gecreëerd is daarenboven grotendeels toe te wijzen aan een inhaaleffect, na de massale destructie van werkgelegenheid tijdens de hoogdagen van de Coronacrisis. Hierop hebben renteverhogingen geen enkele impact, zodat de centrale banken nodeloos economische en financiële schade (blijven) aanrichten.

Maar de economie weigert zich gewonnen te geven en de aandelenbeurzen rechten hun rug. Het piekniveau van de beleidsrente is immers in zicht, de economische terugval zal relatief beperkt blijven en vanaf het vierde kwartaal van 2023 kan zich een economische herstelfase op gang trekken. Hierdoor vinden de bedrijfsresultaten aansluiting met het verbluffende groeipad, uit de periode voor het vermaledijde 2022. Een opwaarts pad waarop de aandelenkoersen telkens naar nieuwe recordniveau werden getild.

Dit positieve scenario zit echter voor een belangrijk gedeelte al vervat in de huidige beurskoersen en zal tijdens de komende maanden regelmatig een lakmoestest ondergaan. De Amerikaanse en Europese beurzen kijken verder dan ooit in de toekomst en lijken de nakende economische dip te ignoreren. Dit moedige standpunt verheelt echter niet dat aandelenmarkten momenteel op het scherp van de snee zijn gewaardeerd, zodat beleggers rekening moeten houden met tussentijdse correcties, zeker als de economische cijfers ontgoochelen en de kerninflatie (nog) trager dan verwacht zou afnemen.

Enkel een substantiële rentedaling (als gevolg van het wegebben van de inflatieangst) kan opnieuw vaste grond onder de huidige beurswaarderingen brengen. De financiële markten gaan er echter van uit dat de rentevoeten in de komende maanden weinig dalingspotentieel hebben, terwijl de risicopremies[vi] momenteel historisch laag zijn.

Grafiek 5: Verwachte risicopremie VS

De verwachte groei van de bedrijfsresultaten is vandaar de enige factor die aandelenbeurzen kunnen motiveren om op het ingeslagen opwaartse pad verder blijven te gaan. Vandaar dat het in 2023 dan ook vooral de kwalitatief sterke, groeigerichte aandelen zijn die de beste prestaties weten neer te zetten. De vooruitgang van de goedkope aandelen met een lage koers/winstverhouding bleek, eens te meer, van korte duur[vii]. We verwachten dat deze trend zich ook in de komende maanden kan doorzetten, zij het met minder kracht. Tenzij de kerninflatie sneller dan vermoed, de handdoek in de ring zou gooien…

De juiste keuzemix van de beleggingsstijlen[viii] was de onderscheidende factor over de turbulente vijf jaar. Bij een analyse van een 100 tal neutrale beleggingsfondsen met een neutraal beleggingsprofiel valt het dat fondsen met het beste beleggingsresultaat telkens in de top 5 eindigde als de blootstelling aan de beste presterende indices en factoren wordt gemeten: FANG, technologie, kwaliteit, groeigerichte aandelen en specifiek bij de laatstgenoemde groep, de large cap-waarden.

Bij slecht presterende accenten en factoren gaven de betrokken beheerders telkens niet (of toch zelden) thuis: Emerging Markets, Small Cap aandelen, Eurozone, value en momentum. Over het afgelopen semester herhaalde zich een quasi identiek scenario als de afgelopen 5 jaar. Bij het aanhouden van een dergelijke selectie, zal het in 2021 is het weliswaar even bibberen geweest zijn, maar die angst werd intussen rijkelijk beloond.

Met veel branie en doorzettingsvermogen wisten de aandelenbeurzen een opwaarts pad te vinden, ondanks de onwaarschijnlijke chaos die zich sinds het begin van dit vervloekte decennium inzette. In scherp contrast hiermee, bleven obligaties doelloos als wrakhout ronddobberen op de lage koersniveaus waarop ze terugvielen, na de epische stijgingen van de lange termijnrente in 2022.

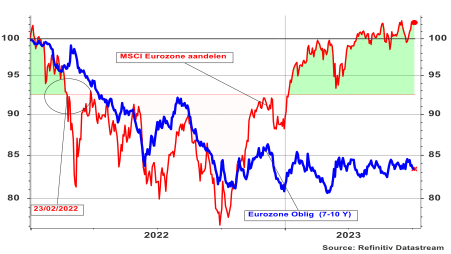

De onverwacht scherpe stijgingen van deze tarieven leidden tot extreme koersverliezen, die defensieve beleggers tot wanhoop en radeloosheid dreven. Sinds begin 2022 verloren Europese staatsobligaties met een looptijd tussen 7 en 10 jaar een kwart van hun waarde. Ongezien in de naoorlogse periode.

Grafiek 6: Evolutie van de obligatie-index (Eurozone) en de MSCI EMU index (returnindex)

Het koersherstel op de obligatiemarkten was in 2023 onbeduidend en zette zich alleszins in veel geringere mate door dan eerder werd verhoopt. De hoofdoorzaak is de te weinig doelmatige politiek van de centrale bank(en) en de weerspannige kerninflatie. De meest uitgesproken verliezen deden zich voor in het VK, door de fatale combinatie van politieke chaos en de oplopende inflatie, extra aangejaagd door de inflatoire gevolgen van de Brexit. Maar ook de Eurozone kreeg het hard te verduren, met Oostenrijk, België, Nederland en Italië in de hoek waar de raakste klappen vielen.

In tegenstelling met de aandelenindices wisten obligaties zich niet op te tillen na de Russische inval. Meer nog, de verliezen diepten zich nog verder uit. Gemiddeld driekwart van de koersval van vastrentend papier situeert zich zelfs na 24/02/2022.

Eens de piek van beleidsrente van de centrale banken in het vizier komt, komt echter ook het einde van deze donkere tunnel in zicht. Dat gegeven situeert zich echter nog te ver weg in de toekomst om nu al de obligatiemarkten te inspireren. Zolang de kerninflatie niet op overtuigende wijze neerwaarts bijstuurt, blijft het moeilijk om de substantiële rentedalingen te realiseren die nodig zijn om de onthutsende koersverliezen te herstellen.

Zowel de Fed als de ECB stellen pas ver in 2024 en begin 2025 de eerste voorzichtige dalingen van hun beleidsrente in het vooruitzicht (lees: hebben dan pas vertrouwen in de stabilisatie van de kerninflatie). Ondanks deze ontradende factor, biedt het tweede semester van dit jaar toch enig soelaas aan obligatiebeleggers, met name als de kerninflatie meer en meer afkoelingsverschijnselen begint te vertonen.

[i] De Fed verwijst naar de PCE-index als betere leidraad voor het volgen van de prijsevolutie voor de eindconsument. PCE staat voor Personal Consumption Expenditure. De samenstelling van de korf van goederen en diensten die bij de PCE wordt gebruikt, houdt het midden tussen de kleinhandelsindex (CPI) en de groothandelsindex (PPI).

[ii] De kans op een additionele stijging met een kwart procent in september (of november) is momenteel “slechts” 30% maar is de laatste dagen duidelijk aan het toenemen.

[iii] De evolutie van de kerninflatie is immers uitgezuiverd voor wijzigingen in de energiekosten en (sommige) voedselprijzen.

[iv] De “verrassingsindex” houdt rekening met een belangrijk aantal economische indicatoren en meet of de gerealiseerde cijfers de initiële verwachtingen al dan niet overtreffen. Een positieve (negatieve) indicatie geeft de mate aan waarmee de werkelijke cijfers in positieve (negatieve) zin afwijken. Dit wordt beschouwd als een vooruitlopende indicator.

[v] Na een 6de opeenvolgende lezing van de ISM-manufacturing-index onder het signaalniveau van 50, voltrekt zich onmiskenbaar een krimpbeweging in de Amerikaanse industrie.

[vi] De risicopremie vormt de verwachte, toekomstige compensatie voor het risico en de volatiliteit op aandelenbeurzen.

[vii] De wereldindex van groeiaandelen scoorde 10% beter dan de wereldindex van value-aandelen in 2023, over laatste 5 jaar bijna 50% beter

[viii] De typische indeling van beleggingsstijlen bestaat uit de categorieën Large Cap en Small Cap (grotere of kleinere marktkapitalisatie dan gemiddeld) en Value en Growth ( lagere of hogere koers-winstverhouding dan gemiddeld). Growth vind je vooral bij technologiewaarden. Wij voegen hieraan de categorieën kwaliteit en momentum toe. De eerste richt zich op redelijk gewaardeerde aandelen met gezonde groei en moderaat risico. De tweede groep richt zich de winnaars van het vorige jaar (die dikwijls ook het volgende jaar aan de top verschijnen, maar niet altijd, natuurlijk… ). Een dergelijke indeling is terug te vinden in het merendeel van de academische literatuur in het vakgebied Finance.

Henry Kravis, medeoprichter van KKR, spreekt over zijn ervaringen in de wereld van financiën en private equity. Hij bespreekt hoe zijn dagelijks leven is veranderd sinds hij zijn rol als co-CEO van KKR verliet en wat zijn prioriteiten op dit moment zijn.

Artificiële intelligentie (AI) heeft de afgelopen jaren een enorme impact gehad op verschillende industrieën. Iedereen is het er intussen mee eens, AI zal mee bepalen hoe de wereld van morgen eruit zal zien. Ook in vermogensbeheer is AI aan een opmars bezig. AI heeft het potentieel om de manier waarop we ons geld beheren en investeren fundamenteel te veranderen. Met behulp van geavanceerde algoritmen en ‘machine learning’-technieken kunnen vermogensbeheerders de dag van vandaag al betere beslissingen nemen, risico’s verminderen en rendementen maximaliseren voor hun cliënten.

Een van de belangrijkste toepassingen van AI in vermogensbeheer is het analyseren van grote hoeveelheden financiële gegevens. Vroeger waren vermogensbeheerders uitsluitend afhankelijk van menselijke analisten om financiële gegevens te verwerken en te interpreteren. Dit proces is tijdrovend en ook onderhevig aan menselijke fouten. Hoewel er al een evolutie in dit proces heeft plaatsgevonden, kan er met behulp van AI-algoritmen grote datasets in een fractie van de tijd analyseren en belangrijke patronen en trends identificeren die anders mogelijk over het hoofd zouden worden gezien. Dit stelt vermogensbeheerders in staat om betere beslissingen te nemen op basis van feitelijke gegevens en statistieken, in plaats van op intuïtie.

Portefeuille- en risico beheer

Een ander gebied waarin AI het vermogensbeheer transformeert, is portefeuillebeheer. Traditioneel gezien waren portefeuillebeheerders verantwoordelijk voor het selecteren en beheren van individuele effecten in een portefeuille. Met AI kunnen algoritmen echter complexe optimalisatiemodellen gebruiken om de beste mix van activa te bepalen op basis van de doelstellingen en risicotolerantie van de klant. Deze modellen kunnen rekening houden met een breed scala aan factoren, waaronder historische rendementen, marktvolatiliteit en economische indicatoren. Het resultaat is een efficiënter en beter uitgebalanceerd portefeuillebeheer, dat rekening houdt met de individuele behoeften van elke klant.

AI-algoritmen kunnen real-time marktgegevens en nieuwsanalyse gebruiken om potentiële risico’s en volatiliteit (marktschommelingen) te identificeren. Hierdoor kunnen vermogensbeheerders sneller reageren op veranderende marktomstandigheden en hun portefeuilles aanpassen om het risico te verminderen. Bovendien kunnen AI-modellen ook scenarioanalyses uitvoeren om het effect van verschillende economische scenario’s op de portefeuilles van cliënten te simuleren, waardoor vermogensbeheerders beter voorbereid kunnen zijn op onvoorziene gebeurtenissen.

Robo-adviseurs vs. Emotionele intelligentie

Naast het verbeteren van de traditionele vermogensbeheerdiensten, heeft AI ook geleid tot de opkomst van zogenaamde “robo-adviseurs”. Deze online platforms maken gebruik van AI-algoritmen om geautomatiseerde beleggingsadviezen te bieden aan particuliere beleggers. Met behulp van vragenlijsten en algoritmen kunnen robo-adviseurs de beleggingsdoelen en risicotolerantie van een cliënt beoordelen en vervolgens een passende portefeuille aanbevelen. Robo-adviseurs zijn vooral in Amerika populair geworden vanwege hun lage kosten en gebruiksgemak, waardoor beleggingsadvies toegankelijk is geworden voor een bredere groep mensen.

Hoewel AI veel voordelen biedt voor vermogensbeheer, zijn er ook enkele uitdagingen en risico’s waarmee rekening moet worden gehouden. Een van de belangrijkste zorgen is de mogelijke onnauwkeurigheid van AI-modellen. AI is afhankelijk van historische gegevens en veronderstellingen, en kan moeite hebben om om te gaan met onvoorziene gebeurtenissen of abrupte veranderingen in de marktomstandigheden. Daarom blijft menselijke interactie van essentieel belang.

Menselijke vermogensbeheerders hebben het vermogen om emotionele aspecten en persoonlijke doelen van klanten te begrijpen. Financiële beslissingen zijn vaak gekoppeld aan emoties, en het vermogen van een vermogensbeheerder om empathie te tonen en de behoeften van klanten te begrijpen, kan niet volledig worden vervangen door AI. Menselijke interactie kan helpen bij het opbouwen van vertrouwen, het bieden van geruststelling en het aanpassen van beleggingsstrategieën op basis van individuele omstandigheden.

Menselijke interactie

Vermogensbeheer omvat vaak complexe financiële situaties, zoals erfenissen, belastingplanning en estate planning. Deze situaties vereisen maatwerk en een diepgaand begrip van de specifieke behoeften van de klant. Menselijke vermogensbeheerders kunnen zich aanpassen aan unieke omstandigheden en complexe scenario’s analyseren, waarbij ze rekening houden met factoren die mogelijk niet volledig kunnen worden gevangen door geautomatiseerde systemen.

Vermogensbeheer is vaak gebaseerd op langdurige relaties tussen klanten en hun beheerders. Het opbouwen van vertrouwen en een persoonlijke band is cruciaal in deze relatie. Menselijke interactie biedt de mogelijkheid om persoonlijk contact te hebben, vragen te stellen, zorgen te uiten en een gevoel van veiligheid en betrokkenheid te creëren. Dit is belangrijk tijdens perioden van volatiliteit op de markt, waar cliënten vaak behoefte hebben aan menselijke interactie en begeleiding.

Flexibiliteit en ethiek

Hoewel AI-systemen krachtig zijn in het analyseren van grote hoeveelheden gegevens, kunnen ze moeite hebben met subjectieve factoren en het omgaan met onvoorspelbare gebeurtenissen. Menselijke vermogensbeheerders kunnen rekening houden met de persoonlijke voorkeuren, waarden en doelen van klanten bij het nemen van beslissingen. Ze kunnen ook flexibel inspelen op veranderende omstandigheden en snel aanpassingen maken wanneer dat nodig is.

Daarnaast omvat vaak vermogensbeheer ook ethische overwegingen, zoals duurzaam beleggen, sociale verantwoordelijkheid en het vermijden van controversiële activiteiten zoals bijvoorbeeld kinderarbeid of wapenhandel. Menselijke vermogensbeheerders kunnen een moreel kompas bieden en helpen bij het maken van ethische keuzes die in lijn zijn met de waarden van de klant. Ze kunnen ook verantwoordelijkheid nemen voor de gevolgen van investeringsbeslissingen en transparantie.

Het is duidelijk dat AI een blijvende impact zal hebben op de financiële wereld. Ondanks de opkomst van AI blijft menselijke interactie in vermogensbeheer van essentieel belang. Deze combinatie zal de beste resultaten opleveren voor beleggers en investeerders. Als belegger is het belangrijk om op de hoogte te blijven van deze ontwikkelingen en te begrijpen hoe AI uw beleggingsstrategie kan verbeteren.