Nog voor het Wiener Philharmoniker onder het traditionele handgeklap de laatste tonen van de Radetzky mars[i] heeft uitgeblazen, moeten de meeste voorspellingen over het pas ingezette jaar, meestal al worden bijgesteld. Het zou pas echt een verrassing zijn indien het jaar 2024 niet een aantal totaal onvoorziene plotwendingen ingebouwd zou hebben, waardoor de meeste scenario’s snel hun weg naar de prullenmand zullen vinden.

Waarom voelen economisten zich dan telkens toch weer geroepen om zich tot voorwerp van spot te maken door bij het begin van ieder nieuw jaar hun doorwrochte prognoses de wereld in te sturen, in de wetenschap dat al dat werk binnen de kortste keren onder hoongelach begraven zal worden?

De reden is simpel en de doelstelling is nuttig: Het is immers van cruciaal belang om te weten waar de consensus zich bevindt over de verwachte evolutie van rentevoeten en bedrijfswinsten, de geopolitieke situatie en grondstoffen- en energieprijzen, om te weten wat nu reeds in de aandelen- en obligatiekoersen verwerkt is. Het zijn de afwijkingen op deze standaardcase die turbulentie, schokken en schommelingen op de financiële markten veroorzaken.

Het verwachte scenario voor 2024 houdt in dat, in combinatie met een doorgedreven groeiherstel in de tweede jaarhelft en een verregaande terugval van de inflatieverwachtingen, de centrale banken in de VS en de Eurozone over voldoende ruimte gaan beschikken om een substantiële daling van de beleidsrente door te voeren.

Maar de financiële markten hebben hierbij hun wensen wat te snel voor werkelijkheid genomen. Bij de jaarwisseling werden er liefst 6 rentedalingen (met een kwart procent) over de komende 12 maanden verrekend in de futures-prijzen, de eerste al voorzien op 20 maart.

Dit lijkt ons wat overmoedig en buiten de waard gerekend. Enerzijds zullen noch de Fed noch zijn trouwe volgeling, de ECB, geneigd zijn om dergelijke rabiate rentedalingen over zo’n korte periode door te voeren. Dit lijkt enerzijds te veel op een schuldbekentenis en een compensatie voor hun overdaad in de voorbije periode. Anderzijds is dit uitgangspunt gebaseerd op een gelijkmatige, lineaire ontmanteling van de inflatiedreiging in de komende maanden.

Deze afbouw zal echter een hobbelig pad volgen, bezaaid met tussentijdse twijfel. De inflatie zal over een langere periode ongetwijfeld de neerwaartse trendlijn aanhouden, maar die terugval dreigt in de komende maanden wat te vertragen. De gemiddelde financieringskosten hebben hun piek nog niet in zicht, de diensteninflatie lijkt zelfs wat aan te trekken, de looninflatie hinkt achterop en reflecteert daarom nog te veel het verleden, terwijl de huurprijzen (1/3 van de kerninflatie) weerbarstig hoog blijven. De grondstoffen-, voedsel- en energieprijzen zijn echter voldoende gedaald om een veralgemeende versnelling van de inflatie-indicatoren te verhinderen en in de tweede helft van 2024 verdere dalingen toe te laten.

Tijdens de eerste beursdagen van 2024 werd het initiële optimisme brutaal bijgestuurd, met enkele scherpe correcties van de aandelen- en obligatiekoersen. Laat dit u echter niet van de wijs brengen: De verwachtingen voor 2024 waren dermate hooggespannen, dat ook de minste ontgoocheling rimpelingen moest veroorzaken. De huidige opstelling is meteen veel realistischer geworden en maakt de aandelen- en obligatiekoersen daarom minder kwetsbaar dan vooraf.

De korte termijntarieven zullen met aan zekerheid grenzende waarschijnlijkheid, substantieel afnemen. Maar het initiële scenario, waarbij de Fed vanaf maart een half dozijn dalingen (telkens met een kwart procent) zou doorvoeren, is intussen al flink bijgestuurd tot (hooguit) een viertal knipbeurten. Dit is veel getrouwer aan de realiteit en op zich nog steeds meer dan behoorlijk, maar de aandelen- en obligatiemarkten moesten zich tijdens de eerste beursdagen van 2024 met enkele neerwaartse bijsturingen terug in lijn brengen met het aangepaste draaiboek.

De hoogvliegers uit 2023 kregen meteen ook de raakste klappen. Natuurlijk, want het waren ook deze bedrijven die het meest vooruitliepen op een te optimistisch rentescenario. De substantiële beursstijgingen in 2023 waren daarenboven geconcentreerd rond een (te) beperkt aantal groeibedrijven, voornamelijk uit de technologiesector, zonder dat dit gepaard ging met gelijklopende verbeteringen van hun actuele winstcijfers.

Dit leidt tot gespannen koers/winstverhoudingen die tussentijds ontladen wanneer het onmiddellijk beschikbare nieuws de ver uitgerokken groeiverwachtingen niet bevestigd. Maar gun goede wijn ook zijn krans: Dergelijke correcties zijn van tijdelijke aard en bieden vooral opportuniteiten aan diegenen die hun posities nog verder willen aanvullen.

Daarenboven zal de verwachte financieel-economische context waarbij de lange termijnrentetarieven neerwaarts en de verwachte bedrijfswinsten (alleszins vanaf de tweede helft van 2024) opwaarts zijn gericht, een verbreding van de beursstijgingen mogelijk maken. Hierbij zullen ook bedrijven uit sectoren met minder spectaculaire groeiverwachtingen en aandelen uit het segment van de kleine en middelgrote ondernemingen aan belangstelling winnen.

Zoals steeds zal dit in beperkte mate ten koste gaan van de groeigevoelige mega-bedrijven die in 2023 het mooi weer uitmaakten. De bovengemiddelde jaarprestatie van dit Large Cap Growth segment[ii] vormt overigens al een decennium lang een dominant beleggingsthema, een hoogst zeldzame keer afgewisseld door een betere prestatie van het Value of Small Cap segment.

Het afgelopen jaar kenmerkte zich door een stevige vooruitgang van de wereld-aandelenindex[iii] (+20,2%) met absolute sterprestaties voor NASDAQ 100 (+49,9%), S&P500 (+22%) en vanzelfsprekend de FANG-index (+89,8%). Maar ook de aandelenprestaties in de Eurozone misstaan niet in de tabellen van 2023. De industriële waarden klommen er met 26,3% en de algemene index steeg met 19,7%, vooral getrokken door de banken in de Eurozone die gemiddeld opsprongen met 33,7% – al zit aan dit exploot een zwarte rand[iv]. China blijft slecht presteren, voornamelijk onder het gewicht van de zeer ongunstige demografische evolutie.

Grafiek 1: Evolutie van een aantal beursindices in 2023

Toch maskeren deze glansprestaties de grote onderlinge verschillen in beursprestaties tussen individuele aandelen, sectoren en landen. De toename van deze dispersie vormt een onmiskenbare trend over het afgelopen decennium en spoort aan tot brede diversificatie en oordeelkundige selectie van beloftevolle sectoren en beleggingsthema’s.

Tijdens de laatste 5 jaar waren dit onmiskenbaar de technologiesector, vooral wat betreft robotica, geavanceerde semiconductoren, Cloud-toepassingen en AI en bepaalde deelsegmenten van de gezondheidssector. Aangevuld met bedrijven die nauw aansloten met het bestedingspatroon van de babyboomgeneratie, leverde deze keuzes een winnende combinatie op.

Ook de Europese beursindices lieten over het voorbije lustrum grote verschillen optekenen tussen verschillende landen, met als opvallende constante de uitstekende prestaties van Denemarken en de zwakke prestaties van een land waar volgens éne Julius Caesar nochtans de dappersten der Galliërs rondwaarden.

Maar dat is blijkbaar lang geleden. In 2023 bengelde de Brusselse beursindex[v] mee aan de staart van het Europese peloton, net zoals over de laatste 3 en 5 jaar. Dit jaar overigens opnieuw in het gezelschap van vaste compagnon Finland. Illustratief hierbij is dat in het afgelopen jaar 18 van de 20 grootste Belgische beursgenoteerde bedrijven[vi] het (veel) slechter deden dan de gemiddelde prestatie van de wereldindex.

Deze opeenvolging van teleurstellende prestaties is niet het gevolg van een groot verschil in de sectorale samenstelling van de Belgische beursindices in vergelijking met andere Europese landen maar wel door de zwakke prestaties van de individuele bedrijven binnen hun sector. De Belgische vertegenwoordigers in de nochtans goed presterende Europese bank-, gezondheids- en industriële sector scoorden ondermaats in 2023, een trend die (mits enige nuancering) uitgebreid kan worden tot langere periodes in het verleden.

Vanzelfsprekend is een beursindex niet noodzakelijk een de beste graadmeter voor de economische prestaties van een land (en zijn inwoners) want heel wat bedrijven zijn nu eenmaal niet beursgenoteerd. Gebruik echter niet te snel het excuus dat België nu eenmaal een KMO-land is en vandaar beursgewijs achter aan kan (blijven) bengelen, zonder dat dit enige signaalwaarde heeft. België heeft in verhouding ongeveer evenveel KMO-bedrijven als Duitsland, Nederland, Frankrijk en het VK. Het verschil ligt hem in de quasi-afwezigheid van grote lokale ondernemingen in België, in vergelijking met onze buurlanden. Dit betekent niet dat er in België geen grote bedrijven zijn. Deze zijn alleen meestal niet Belgisch en dus ook niet lokaal verankerd.

Het verwachte scenario waarbij een verdere rentedaling en een soft landing in eerste helft van 2024 wordt gecombineerd met een wezenlijk groeiherstel in het tweede semester, is aanlokkelijk voor groot gedeelte van de beursgenoteerde waarden in de VS en Europa. Een verbreding van de beursrally houdt echter ook een (beperkte) herpositionering in van de aandelenportefeuille waardoor de groeigevoelige bedrijven die glansprestaties leverden in 2023 voor een (beperkt) deel zullen worden ingeruild voor ondernemingen die in het voorbije jaar wat achterstand hebben opgelopen.

Ondanks het feit dat hierdoor enkele van de succesrijke bedrijven uit onze aandelenselectie tijdelijk wat onder druk komen te staan, zet dit vooruitzicht ons niet aan tot fundamentele wijzigingen in de sectorale keuzes of de selectie van beleggingsthema’s.

Tussentijdse tegenslagen horen er nu eenmaal bij. Van het leven dat wij droomden, is het leven (immers) de weerglans[vii] niet en het komt erop neer de juiste lessen te trekken uit ontgoochelingen. En er is nergens een beter terrein om deze levenslessen uit te proberen dan op de financiële markten die op korte termijn de speelbal zijn van de grillige capriolen van geopolitieke leiders maar op langere termijn het geleverde geduld royaal belonen. Of, zoals Warren Buffett het ooit stelde: Financiële markten zijn een mechanisme om het geld van ongeduldige mensen te verschuiven naar de geduldige…

Er is overigens geen fundamentele reden om eraan te twijfelen dat het positieve op langere termijn de overhand zal krijgen. Om Kurt Vonnegut jr[viii]. te citeren, vooraleer deze meester-satiricus voorgoed in de plooien van de geschiedenis verdwijnt: Er is geen enkele reden om te geloven waarom het goede het niet zou halen op het kwade, (…) voor zover de engelen zich weten te organiseren als de maffia.

[i] De traditionele afsluiter van het Weense nieuwjaarsconcert. Wat een idee, overigens, om eerst vredeswensen de wereld in te sturen en vervolgens de mars in te zetten die J. Strauss sr. componeerde naar aanleiding van de overwinning van de Oostenrijkers op de Italiaanse nationalisten bij de militaire veldslag van Custoza.

[ii] Dit segment bevat aandelen met een marktkapitalisatie groter dan 10 miljard $ en een koers/winst verhouding die hoger is dan de mediaanwaarde van de MSCI-wereldindex. Small Cap waarden hebben een marktkapitalisatie die lager is dan 2 miljard $. Value-aandelen hebben een koers/winst verhouding die lager is dan de mediaan van de MSCI-wereldindex.

[iii] De aandelenindices zijn telkens omgerekend in euro-termen en houden rekening met dividenduitkeringen.

[iv] De sterke prestaties van een aantal Europese grootbanken is gerelateerd aan de oplopende financiële marge. Dit is echter grotendeels het gevolg van het omvangrijke verschil tussen de marktrente en de depositovergoedingen.

[v] We beperken ons hierbij tot Europese beursindices met een marktkapitalisatie groter dan 100 miljard €.

[vi] Wij baseren ons hierbij op de algemene Refinitiv-Datastream index voor België

[vii] Naar een dichtregel van R. Herremans, die ook de titel vormde van een roman van zijn vriend Maurice Roelants. Oh ja, bij deze: Vriendelijk verzoek aan de persoon aan wie ik dit boek in 1996 heb uitgeleend, om me dit bij gelegenheid terug te bezorgen.

[viii] Kurt Vonnegut jr. (1922-2007) was een productief auteur van toneelwerken, essays en romans, waarvan meerdere bestsellers. Waarschijnlijk is Slaughterhouse 5 zijn meest bekende werk dat hij schreef op basis van zijn ervaringen als Amerikaans krijgsgevangene tijdens het apocalyptische bombardement van Dresden in 1945. Moest u plannen hebben om in 2024 ergens een oorlogje te beginnen, lees dan eerst dit boek.

Het is ronduit aandoenlijk hoe het nieuwe jaar telkens weer op de voordeur komt kloppen, enthousiast en zelfverzekerd over wat ons de komende maanden te wachten staat. Om zich een dozijn maanden later, vermoeid en gehavend naar de eindmeet te slepen, met hier of daar toch een sporadisch succes of een schaarse wens die alsnog in vervulling is gegaan.

Maar (ook) deze keer zal het anders zijn…[i]

Vandaar dat we geen tijd gaan verkwisten aan de obligate terugblik op het voorbije jaar. We zouden er ons toch alleen maar aan ergeren, verbijsterd als we zijn over het gemakzuchtige beleid van de centrale banken die in 2023 roekeloos omsprongen met onze welvaart en de stijgende voedselprijzen die onverantwoord hoog blijven ondanks de manifeste dalingen op de Wereldmarkten.

Maar er komen andere tijden[ii].

We blikken daarom liever vooruit naar 2024, een jaar dat de belofte lijkt in te houden op een eerste golf van dalingen van de beleidsrente, in combinatie met een tastbaar herstel van de economische groei. Het vooruitzicht op een dergelijk scenario oefent een onweerstaarbare aantrekkingskracht uit op professionele investeerders, zodanig zelfs dat de toekomstige groei van de bedrijfsresultaten in de komende jaren nu al voor een flink deel in de beurskoersen is verwerkt.

Dit geldt zeker voor de groeigevoelige mega-aandelen in de VS die, gemeten naar traditionele normen, een stratosferische waardering dragen. De gemiddelde koers/winst-waardering van de magnificent seven[iii] is intussen opgelopen tot boven 40 -en dat is op zijn minst gezegd – uitdagend (maar niet onmogelijk indien deze bedrijven hun verwachte groeipad blijven volgen). In de ijle sfeer waar de waardering van deze bedrijven zich bevinden, wordt het echter steeds moeilijker om naar adem te happen.

Dit is in mindere mate van toepassing op kleinere waarden of niet-Amerikaanse aandelen, die nog steeds een aantrekkelijke risicopremie bieden. Dit zal het in de komende maanden mogelijk maken om de beursstijgingen die vooral geconcentreerd[iv] waren rond een beperkt aantal megagrote technologiebedrijven, te verbreden naar een groter aantal bedrijven, ook buiten de technologiesector en verder dan de VS.

Grafiek 1: Evolutie van enkele typerende beurindices sinds 1/1/2023 (Returnindex in eigen munt)

Een verwachte beweging, die zich nu al begint door te zetten: De algemene Amerikaanse beursindices zetten over de voorbije 6 weken een meer-dan-behoorlijke prestatie neer, maar ook de Europese waarden lieten zich van hun betere kant bewonderen. Zowel de S&P500-index als de Nasdaq100 en Euro Stoxx 600 lieten een zes-wekelijke return optekenen die ieder tot de top 10 behoort sinds 5 jaar en de top 5 over de laatste 3 jaar.

Deze stijgingen hebben het toekomstig potentieel nog niet volledig uitgeput, zeker niet wanneer de rally aan momentum wint wanneer de dalingen van de LT-rente van substantiëlere orde worden, naarmate het jaar vordert. De laatste weken is er weliswaar al een stevige knauw gegeven aan het peil van de LT-rente maar een fundamentelere daling wordt nu nog geblokkeerd door Quantitative Tightening van de Fed en ECB. Hierbij wordt vastrentend papier dat zich op de balans van de centrale banken bevindt, massaal op de obligatiemarkten gedumpt en dit proces houdt de LT-rente ondoelmatig hoog.

Omdat er geen economische onderbouw is voor dergelijke verkopen, is het meteen ook moeilijk te voorspellen wanneer de centrale banken het welletjes zullen vinden. Op basis van een onderbouwde gok[v], vermoeden we dat dit eindpunt zich ergens rond de jaarhelft zal bevinden. Toeval of niet, maar rond deze periode neemt ook de kans op een daling van de KT-rente een zeer realistische vorm aan. Het verwachte pad houdt zelfs nog een 3-tal dalingen van een kwart procent in petto, gesitueerd in het najaar van 2024 en dit aan beide zijden van de grote Atlantische Plas.

Voorlopig hebben dergelijke renteverwachtingen slechts een symbolische waarde maar dat is meer dan voldoende om het enthousiasme op de aandelenbeurzen zeer aanstekelijk te maken.

Centrale bankiers horen dit echter niet graag: De anticipatie op toekomstige rentedalingen holt immers de effectiviteit van hun huidige monetaire beleid uit. Bij monde van Powell en Lagarde proberen de Fed en de ECB daarom in alle toonaarden te ontkennen dat zij rentedalingen overwegen. Hun reactie is al te doorzichtig maar kan op korte termijn toch frenetieke bewegingen uitlokken op de aandelen- en obligatiemarkten. Dergelijke marktcorrecties vormen evenwel een uitgelezen kans voor wie op vinkenslag ligt.

Na alles wat we de laatste 4 jaar op de financiële markten moesten ondergaan, wordt er echter geen ruimte gelaten aan naïviteit en blijven investeerders behoedzaam: De trendlijn van de inflatie-indicatoren is onmiskenbaar neerwaarts gericht maar volgt hierbij een hobbelig pad, waarbij tussentijds ongunstige wendingen niet uitgesloten zijn. Vergeet daarenboven niet dat de sterk gestegen financieringskosten en huurlasten zich slechts zeer geleidelijk en met grote vertraging aanpassen en wellicht hun piekwaarden pas binnen enkele maanden in zicht zullen krijgen. Hierdoor wordt de inflatie afgeremd op haar neerwaarts pad.

Ook de cijfers uit de arbeidsmarkt kunnen soms onverwacht sterk uit de hoek komen en het spookbeeld van verdere officiële renteverhogingen terug voor de geest toveren, zoals bleek uit de werkgelegenheidsstatistieken van vorige vrijdag. De werkloosheidsgraad daalde verrassend tot 3,7%, de loonmassa versnelde meer dan verwacht en de creatie van nieuwe jobs oversteeg (weeral) de verwachtingen. Maar toch leidde deze opeenhoping van averechtse cijfers slechts tot een korte schrikreactie en herstelden de beurzen zich opvallend snel.

Bij nader inzicht blijkt uit deze cijfers immers dat de arbeidsmarkt robuust blijft, maar dat er weinig of niets wijst op een bedreigende ontwikkeling: De daling van het werkloosheidscijfer in november heeft immers vooral te maken met de erratische berekening van de participatiegraad. De sterker-dan-verwacht gestegen lonen zijn vooral toe te schrijven aan de terugkeer van werknemers uit de auto-industrie, na een maandenlange staking. Hun uurlonen liggen immers boven het gemiddelde en versnellen daarom tijdelijk de loonstijgingen. Het hoge aantal nieuwe banen dat in de afgelopen maand werd gecreëerd, moet daarenboven in belangrijke mate worden genuanceerd, gelet op de neerwaartse correctie die op de cijfers uit de vorige maanden moest worden toegepast.

Het vooruitzicht op een scenario van rentedalingen en groeiherstel, laat ons toe om de opbouw van de sterk onderwogen obligatieposities geleidelijk te versnellen, zonder hierbij overmoedig te worden. Daarom verloopt dit met kleine stappen.

De aandelenmarkten anticiperen nu al in ruime mate de verwachte positieve ontwikkelingen in de tweede helft van 2024. Dit kan tussentijds tot ontgoochelingen aanleiding geven. Dit kan enerzijds gebeuren wanneer de inflatie-indicatoren tijdelijk in de verkeerde richting bewegen. Dit zal het enthousiasme echter slechts in beperkte mate kunnen temperen. Anderzijds blijven de geopolitieke hoogspanning en de politieke instabiliteit in de VS[vi](terecht) voor onrust en onzekerheid zorgen.

Het grootste risico bij beleggingen blijft echter het missen van opportuniteiten. Dit risico wordt veroorzaakt door overdreven reacties op de ongunstige evolutie van allerlei indicatoren op korte termijn, waarbij de positieve trend op lange termijn al te gemakkelijk uit het oog wordt verloren. Een boom die geveld wordt maakt immers veel meer lawaai dan een bos dat groeit.

Vandaar dat we vasthouden aan de economische trends die we op langere termijn ontwaren, zonder ons onnodig te laten afleiden door de waan van de dag. Economie gaat over mensen, over hun aantal, hun gedrag en bestedingspatronen. Vandaar dat onze voornaamste investeringsthema’s worden bepaald door de zeer typische demografische ontwikkelingen die de arbeidsmarkt en de economie in de komende jaren domineren,.

Dit betreft enerzijds bedrijven die inzetten op verregaande automatisatie en digitalisering en anderzijds ondernemingen die nauw aansluiten bij de huidige bestedingspatronen. Robotica, arbeidsorganisatie, geavanceerde microchips, AI, Cloud-toepassingen en netwerken behoren tot de eerste groep. Trendgevoelige consumptiegoederen en (sommige) gezondheidsproducten behoren tot de tweede groep.

Het belang van AI en Cloud-toepassingen kan moeilijk worden overschat: Hiermee wordt de derde golf van substantiële naoorlogse productiestijgingen ingezet, na de onovertroffen impact van de veralgemeende computertoepassingen die gepaard gingen met de invoering van de PC in het begin van de jaren ’80 en het wereldwijde gebruik van het internet dat ons bij het begin van dit millennium voorgoed uit de duistere middeleeuwen wist te verlossen.

De verhoopte vierde golf van fundamentele productiviteitsverbeteringen staat echter al veel te lang in de steigers maar levert voorlopig nog te weinig resultaten. Nochtans zou het veralgemeende, vlotbereikbare en goedkope gebruik van energie ook het (steeds meer) achterblijvende deel van wereldeconomie een belangrijk productiviteits- en groei-impuls kunnen bezorgen en het mondiale welvaarts- en welzijnsniveau wezenlijk optillen. Bring Power to the People.

[i] Met de nodige ironie te interpreteren, natuurlijk.

[ii] Naar Lennaert Nijgh’s zeer gepaste vertaling van Dylan’s The times, they are a-changin’. Om het te zingen? Daar had Lennaert andere mensen voor…

[iii] Apple, Amazon, NVIDA, Microsoft, Alphabet, Tesla en Meta.

[iv] Een dergelijke concentratie is in historisch perspectief niet bijzonder. In de periode 1926-2016 bleek dat in de VS slechts 4% van de aandelen verantwoordelijk waren voor 100% van de (gigantische) beursvooruitgang. Deze trend is zich de laatste decennia nog aan het versnellen. In de periode 1990 tot 2020 is nog slechts 2,4% van alle aandelen verantwoordelijk voor de totale beurswinst. De recente, geconcentreerde beursstijging bevestigt deze trend. Buiten de VS is dit nog scherper vast te stellen. Slechts 1,4% van de niet-Amerikaanse bedrijven staat in voor de volledige beurswinsten (buiten de VS).

[v] We baseren ons hiervoor op de verhouding tussen de balans van de centrale bank en de verwachte evolutie van het Amerikaanse BBP.

[vi] Deze instabiliteit dreigt alleen nog toe te nemen, naarmate de presidentsverkiezingen naderen.

Het einde van het jaar is traditioneel een tijd van reflectie en goede voornemens. Veel mensen stellen doelen voor zichzelf, maar hoe zit het met uw financiële voornemens? Een cruciaal aspect daarvan is het vermijden van beleggingsfouten. In tegenstelling tot veel voornemens, vereist het voorkomen van beleggingsblunders geen actieve stappen, maar eerder bewustzijn en vooruitdenken. In dit artikel bespreken we enkele veelvoorkomende beleggingsfouten die je kunt vermijden om een solide basis te leggen voor jouw financieel beleggingssucces in 2024.

Een van de meest voorkomende beleggingsfouten is te sterk vertrouwen op één enkele activaklasse, sector, regio of munt. Diversificatie, het spreiden van je beleggingen over verschillende soorten activa, vermindert het risico en maximaliseert de kans op rendement. Vermijd het leggen van al je eieren in één mandje en stel een *gebalanceerde portefeuille samen die in verschillende marktomstandigheden kan presteren. 2023 werd gekenmerkt door als een jaar waar voornamelijk de zogenaamde ‘Magnificent 7’-bedrijven (Alphabet, Amazon, Microsoft, Tesla, Apple, Meta, Nvidia, de markt heeft ‘geoutperformt’. Vanaf november 2023 trokken obligaties terug aan en werden vastgoedaandelen ook terug gretig opgepikt met koersstijgingen tot wel 30%.

Inherent aan de beurzen is dat elk jaar bepaalde activaklassen, aandelen, munten of regio’s op korte termijn beter zullen presteren dan de brede markt. Onderzoek wijst uit dat ook ná een minder goed beursjaar, het de beste strategie blijft om de jaren nadien gediversifieerd belegd te blijven en geen té uitgesproken overwegingen in de beleggingsportefeuille aan te nemen.

Emoties kunnen een krachtige drijfveer zijn, maar ze horen niet thuis in de wereld van beleggen. Het volgen van de menigte tijdens een hype of het verkopen van aandelen uit angst bij marktschommelingen zijn voorbeelden van emotioneel gedreven beslissingen. Blijf trouw aan de uitgestippelde beleggingsstrategie en laat je niet leiden door hebzucht of angst. De voorbije jaren hebben we de grootste gezondheidscrisis (Covid19), energiecrisis en twee oorlogen moeten verwerken en gaan beurzen op middellange termijn verder op hun elan. Ons te fel laten leiden door deze negatieve ‘events’ en excessen zou een grote negatieve impact op het rendement kunnen betekenen.

Beleggen is als een marathon lopen, daarbij is het vermijden van de verleiding om constant te handelen op basis van korte termijn fluctuaties in de markt essentieel. Houd vast aan je lange termijndoelen en vermijd impulsieve beslissingen die je financiële toekomst kunnen schaden. Zoals het een goed idee is voor een marathonloper om regelmatig te eten en te drinken (ook al heeft hij/zij geen honger of dorst) zodat de prestatie hier niet onder lijdt, is het ook een goed idee zijn om regelmatig cashoverschotten aan het werk te zetten die men gedurende een langere periode niet nodig heeft. Ook al lijkt het investeringsklimaat gevoelsmatig niet optimaal (geen honger of dorst), dit kan net zoals de marathonloper de prestatie in positieve zin beïnvloeden.

Een gebrek aan kennis kan leiden tot onverstandige investeringsbeslissingen. Voorkom dit door je professioneel te laten bijstaan en laat je coachen. Als je de marktomstandigheden begrijpt (beursklimaat) en op de hoogte blijft van economische trends, dan kan dit helpen om investeringsbeslissingen beter te kunnen nemen. Bij B-sure is het helpen van cliënten in het nemen van de juiste beleggingsbeslissingen dag-in dag-uit onze passie!

De kosten van beleggen kunnen aanzienlijk zijn en hebben direct invloed op je rendement. Wees je bewust van instapkosten, transactiekosten en beheerskosten. Investeert u in fondsen? Kies voor de zogenaamde ‘cleanshares’, die een lagere kostenstructuur hebben om zo meer van je rendement te behouden. Ook de keuze om te kiezen om bancair te beleggen of via een beleggingsverzekering (Tak23) heeft tijdens de looptijd bepaalde fiscale consequenties die je eerst goed dient af te wegen.

Conclusie:

Terwijl velen zich richten op actieve stappen om hun doelen te bereiken, is het vermijden van beleggingsfouten een passieve, maar even essentiële strategie. Diversifieer je portefeuille, laat emoties niet de overhand krijgen, denk op de lange termijn, laat je goed bijstaan en houd rekening met kosten en taksen. Door deze eenvoudige maar effectieve principes te volgen, leg je een stevige basis voor financieel succes in het nieuwe jaar.

Wegens het hele Team wensen we u en uw gezin fijne eindejaarsfeesten samen met een gezond & succesvol 2024!

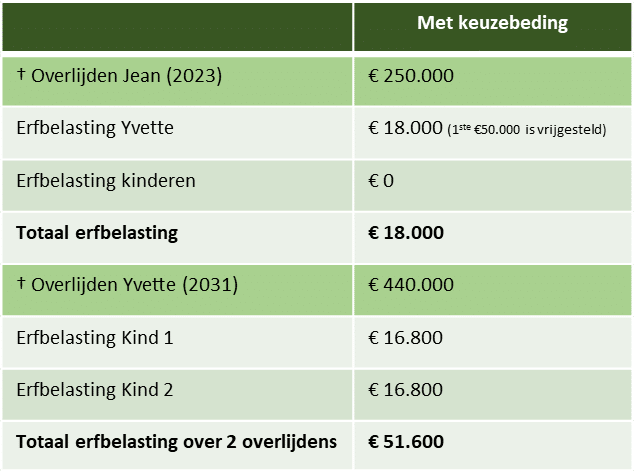

Wanneer echtgenoten elkaar willen beschermen bij overlijden denkt men automatisch aan een keuzebeding. Maar de fiscale prijs die men met een keuzebeding voor gemoedsrust betaalt is hoog. Een veel minder bekend maar fiscaal veel voordeliger alternatief is de tweehoofdenpolis. Hiermee betaalt de langstlevende echtgenoot alleen erfbelasting op wat hij/zij effectief opleeft. Ook de kinderen betalen later minder erfbelasting. Samengeteld kan de fiscale besparing oplopen tot tientallen procenten.

Voorbeeld:

Jean en Yvette zijn gehuwd en hebben twee gemeenschappelijke kinderen. Zij hebben een gemeenschappelijk vermogen van 500.000 euro. Wanneer een van hen overlijdt, vinden Jean en Yvette het belangrijk dat de langstlevende echtgenoot beschermd achterblijft. Zij willen dat wie het langst leeft in volle vrijheid kan beschikken over de volledige 500.000 euro, zonder op enig ogenblik de toestemming van de kinderen nodig te hebben.

Wanneer één van hen sterft, wordt de huwgemeenschap ontbonden. De langstlevende echtgenoot ontvangt de helft (€250.000). De andere helft (€250.000) valt in de nalatenschap van de overleden echtgenoot. Hiervan erft de langstlevende echtgenoot wettelijk het vruchtgebruik en de kinderen erven de blote eigendom. Dit betekent dat de langstlevende echtgenoot enkel recht heeft op de vruchten die het kapitaal zal voortbrengen (als die er al zullen zijn), maar dat hij/zij het kapitaal zelf niet meer kan opleven.

Echtgenoten die elkaar willen beschermen, doen dat doorgaans via de klassieke weg door een keuzebeding op te nemen in hun huwelijkscontract.

Op zich is dat een goede strategie. Als men een keuzebeding opneemt in het huwelijkscontract, heeft de langstlevende de keuze tussen verschillende opties. Een keuzebeding biedt aan de langstlevende de mogelijkheid om te kiezen wat hij of zij doet met betrekking tot het gemeenschappelijk vermogen op het moment waarop zijn of haar echtgenoot overlijdt. Een keuzebeding geeft de langstlevende echtgenoot het comfort om in functie van de omstandigheden op dat ogenblik die keuze te maken die het best aansluit bij zijn of haar wensen. Is Yvette bijvoorbeeld nog jong wanneer Jean overlijdt, en zijn de kinderen bijgevolg ook nog zeer jong, dan kan Yvette kiezen voor de volledige gemeenschap in volle eigendom.

Bovendien kunnen de kinderen zich hiertegen niet verzetten door het inroepen van hun reservataire bescherming. De keuze die Yvette maakt is dus “reserveproof“.

Yvettes keuze om het vrije beschikkingsrecht te behouden over de volledige 500.000 euro heeft wel een aanzienlijk fiscaal prijskaartje. Yvette wordt namelijk belast op het surplus dat zij kiest boven haar eigen helft (€250.000). Later, wanneer Yvette overlijdt, volgt mogelijk opnieuw een fiscaal dure factuur omdat de kinderen maar van één ouder zullen erven en dus maar één keer – en geen twee keer – kunnen genieten van het laagste tarief in de erfbelasting (alsook sneller in de hogere belastingschijven terechtkomen).

In het volgende voorbeeld gaan we ervan uit dat Jean vandaag overlijdt. Yvette overlijdt 8 jaar later. Ondanks dat Yvette het zeer belangrijk vond om vrij over het geld te kunnen beschikken, maakte ze maar 60.000 euro op.

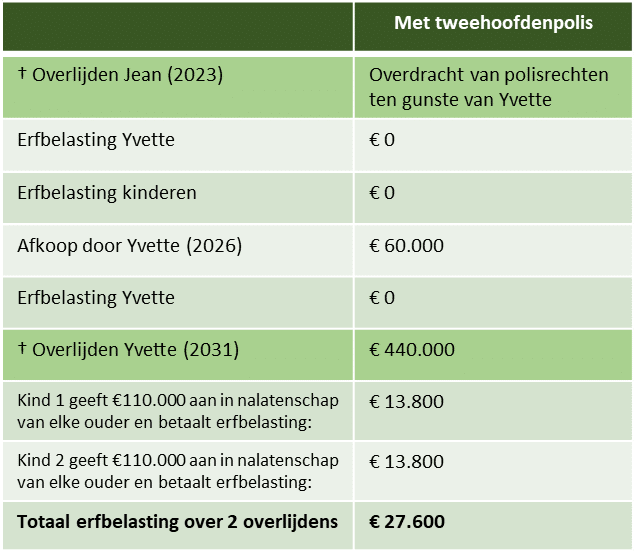

In plaats van een keuzebeding toe te voegen aan hun huwelijkscontract, kunnen Jean en Yvette hun vermogen onderbrengen in een beleggingspolis. Concreet onderschrijven ze samen een polis waarin ze allebei optreden als verzekeringsnemer en verzekerde. Zij duiden hun kinderen aan als de begunstigden van de polis. Zij bedingen dat het kapitaal van de polis pas wordt uitgekeerd aan de kinderen bij het overlijden van de tweede echtgenoot. Bij het overlijden van de eerste echtgenoot vindt er een post mortem overdracht van rechten plaats ten gunste van de langstlevende echtgenoot.

Net zoals het keuzebeding zorgt deze tweehoofdenpolis ervoor dat de langstlevende echtgenoot in volle vrijheid kan beschikken over de volledige 500.000 euro zolang hij/zij leeft. Dankzij de post mortem overdracht van rechten heeft de langstlevende echtgenoot het exclusieve zeggenschap over de polis. Op elk ogenblik kan de langstlevende echtgenoot de polis geheel of gedeeltelijk afkopen (d.w.z. een opname doen uit de polis) en met het afgekocht bedrag doen wat hij/zij wil.

Maar in tegenstelling tot het keuzebeding worden de langstlevende echtgenoot (en later de kinderen) hiervoor niet fiscaal gestraft.

Een aantal jaar geleden werd in Vlaanderen het wait and see-principe in het leven geroepen in de sfeer van de toepassing van erfbelasting op levensverzekeringen. Het wait and see-principe houdt in dat in alle gevallen waarin een overlijden op dat ogenblik (nog) geen aanleiding geeft tot enige verzekeringsuitkering, de erfbelasting pas ter gelegenheid van de latere effectieve verzekeringsuitkering zal geheven worden, en dit op het effectieve bedrag van die uitkering en in hoofde van de effectieve genieter ervan.

In ons voorbeeld gaan we er opnieuw van uit dat weduwe Yvette tijdens haar leven maar 60.000 euro opneemt (afkoopt) uit de polis. Dankzij het wait and see-principe wordt Yvette maar belast op het bedrag dat zij effectief afkoopt. Bovendien wordt Yvette maar belast op de helft van de afkoop, omdat de wet ervan uitgaat dat de verzekeringspremie werd betaald met gemeenschapsgeld (dus ook voor de helft door Yvette) en dat er bijgevolg maar sprake is van een ‘verrijking’ tot beloop van de helft van de uitkering in hoofde van Yvette. Yvette wordt dus maar belast op 30.000 euro. Maar Yvette zal geen erfbelasting hoeven te betalen omdat de eerste 50.000 euro roerend vermogen dat de langstlevende partner erft volledig van erfbelasting is vrijgesteld.

Bovendien is er nog een tweede fiscaal voordeel: de verzekeringsuitkering die de kinderen ontvangen na het overlijden van hun tweede ouder, zal worden belast in twee nalatenschappen in plaats van één. De helft wordt aangegeven in de nalatenschap van papa Jean en de andere helft wordt aangegeven in de nalatenschap van mama Yvette. Hierdoor kunnen de kinderen tweemaal genieten van het laagste tarief in de erfbelasting, terwijl dat bij het keuzebeding maar één keer kan.

In ons voorbeeld levert de tweehoofdenpolis ten opzichte van het keuzebeding een fiscale besparing in de erfbelasting op van 24.000 euro ofwel 46%.

Ja, hoewel dit in de praktijk zelden gebeurt. Als de verzekeringsprestatie nog niet opeisbaar wordt bij overlijden, is de afkoopwaarde van de polis een eigen goed van de langstlevende echtgenoot, zij het met vergoedingsplicht aan de huwgemeenschap in de mate dat er premies met gemeenschapsgelden werden betaald. Na het overlijden van hun eerste ouder kunnen de kinderen eisen dat de vergoedingsrekeningen worden opgemaakt om (via diens nalatenschap) meteen al een stuk van het geld te ontvangen.

Teneinde de kinderen bij voorbaat te ontmoedigen zo’n démarche te ondernemen kan de tweehoofdenpolis worden gecombineerd met een keuzebeding. Het keuzebeding kan dan als vangnet fungeren. Indien de kinderen eisen dat de huwgemeenschap wordt vergoed, kan de langstlevende echtgenoot er dankzij het keuzebeding voor zorgen dat de opbrengst van de vordering volledig bij hem/haar terechtkomt. De vergoeding ontsnapt aan erfbelasting (art. 2.7.3.2.7 VCF). Bovendien weten we ondertussen dat gemeenschappelijke kinderen moeten dulden dat de langstlevende ouder huwelijkse aanwinsten via een keuzebeding ontvangt. Zo’n verrijking is immers reserveproof. Wanneer de kinderen beseffen dat hun inspanningen hen niets zullen opleveren, zullen zij de tweehoofdenpolis ongemoeid laten.

Wanneer de langstlevende echtgenoot de vrije beschikking wil behouden over het volledige gemeenschappelijk roerend vermogen kan die doelstelling zowel worden behaald met een keuzebeding in het huwelijkscontract als met een tweehoofdenpolis.

Maar op fiscaal vlak is de tweehoofdenpolis veel voordeliger en dit om twee redenen: Ten eerste betaalt de langstlevende bij een keuzebeding erfbelasting op wat hij/zij extra ontvangt, terwijl de langstlevende bij een tweehoofdenpolis alleen erfbelasting betaalt op wat hij/zij effectief opmaakt. Ten tweede betalen de kinderen bij een keuzebeding erfbelasting in één nalatenschap, terwijl de kinderen bij een tweehoofdenpolis erfbelasting betalen in twee nalatenschappen en dus tweemaal genieten van het laagste tarief.

En zo doet de beleggingspolis haar bijnaam als “Zwitsers zakmes inzake vermogensplanning” weer maar eens alle eer aan. Wenst u hierover meer info? Stuur vrijblijvend een e-mail naar jelle@b-sure.eu

Het is geen geheim meer: uiterlijk op 31 december 2023 moet je de akte ondertekenen die de statuten van je vennootschap in lijn brengt met het Wetboek van Vennootschappen en Verenigingen (‘WVV’). Beschouw dit niet slechts als een verplichte formaliteit, maar eerder als een kans om je statuten te modelleren naar jouw wensen. De nieuwe mogelijkheden die het WVV biedt, kunnen namelijk bijzonder interessant zijn voor jouw specifieke situatie.

Hoewel sommige maatregelen van de nieuwe wet al van kracht zijn, moeten oude BVBA’s bijvoorbeeld nog steeds hun naam aanpassen naar BV (besloten vennootschap). Hieronder verkennen we enkele aspecten die bijzonder nuttig kunnen zijn:

Indien je je statuten niet voor 1 januari 2024 aanpast, loop je het risico dat je vennootschap automatisch wordt omgevormd naar de meest aansluitende rechtsvorm, wat mogelijk nieuwe opportuniteiten laat liggen. Daarnaast ben je persoonlijk en hoofdelijk aansprakelijk voor eventuele schade als bestuurder. Gezien de drukte bij notarissen is het nu het juiste moment om advies in te winnen en actie te ondernemen.

B-sure kan u hierbij helpen, aarzel niet om contact op te nemen.

Dit artikel onderzoekt of het afsluiten van een overlijdensverzekering financieel gezien het beste kan gebeuren via een Individuele Pensioentoezegging (IPT) of een privépolis. Een overlijdensverzekering is belangrijk omdat het vroegtijdig overlijden van een levenspartner financiële problemen kan veroorzaken voor het gezin. Het wegvallen van inkomen, vooral voor jonge gezinnen, kan de levensstijl van de overlevende ouder beïnvloeden en nadelige gevolgen hebben voor de kinderen. Een verzekering tegen vroegtijdig overlijden wordt daarom als een oplossing beschouwd.

IPT wordt gedefinieerd als een pensioenovereenkomst voor bedrijfsleiders en rechthebbenden, waarbij ook een uitkering bij vroegtijdig overlijden kan worden voorzien. In dit artikel worden drie scenario’s onderzocht voor het afsluiten van een overlijdensverzekering:

In dit scenario wordt de premie privé betaald en fiscaal behandeld onder langetermijnsparen (3de pijler). De premie is aftrekbaar van de belastingen en levert een fiscaal voordeel op. De netto kost voor de verzekeringnemer wordt lager dan de bruto premie, maar de vennootschap moet een loonkost dragen om de premie te kunnen betalen. De uitkering bij overlijden wordt belast.

Hier betaalt de vennootschap de premie en fiscaal wordt dit behandeld onder de IPT (2de pijler). De verzekeringstaks is hoger, maar de premie is volledig aftrekbaar voor de vennootschap zonder bijkomende inkomstenbelastingen voor de bedrijfsleider. Hoewel de netto kost voor de vennootschap in dit scenario in eerste instantie hoger lijkt dan in scenario 1, blijkt het totaalplaatje interessanter te zijn. De uitkering bij overlijden wordt ook belast, maar de totale kost is lager.

In dit scenario wordt de premie privé betaald en buiten iedere fiscaliteit gehouden (4de pijler). Er is geen fiscaal voordeel op de premie, maar er zijn ook geen belastingen op de premie of uitkering. Successierechten kunnen echter van toepassing zijn, en deze kunnen aanzienlijk variëren afhankelijk van de begunstigde.

Conclusie: Uit de vergelijking blijkt dat, ondanks de hogere taksen op de premie en uitkering, een IPT vaak de meest efficiënte manier is om een hoger verzekeringskapitaal te verkrijgen met dezelfde financiële inspanning van de vennootschap. Het economisch voordeel van een IPT wordt vooral duidelijk wanneer de vennootschap de premie kan dragen. Belastingen op uitkeringen en successierechten zijn belangrijke overwegingen bij het maken van deze keuze.

Dit artikel benadrukt het belang van een overlijdensverzekering en toont aan dat, afhankelijk van de situatie, een IPT vaak de meest gunstige optie is om financiële bescherming te bieden bij vroegtijdig overlijden.

De beleggingsmix van veel family offices is aan het verschuiven. Family Offices zijn over het algemeen flexibeler in hun beleggingsmix, een direct gevolg van de grotere omvang van het vermogen. Kleinere particuliere beleggers hebben te maken met meer regels en hebben als gevolg daarvan maar al te vaak een standaard risicoprofiel. Grotere beleggers, waaronder family offices zijn in staat veel verder te kijken dan naar de traditionele verdeling tussen aandelen en obligaties. Daardoor kunnen ze ook flexibeler inspelen op de ontwikkelingen.

De trend dat family offices steeds meer in private markten beleggen is al enige tijd gaande. Het is steeds eenvoudiger om in private markten te investeren, ook omdat deze markten inmiddels volwassen zijn geworden. Tegelijkertijd is de tijd van negatieve of extreem lage rentes voorbij, wat betekent dat ook gewone obligaties weer interessant zijn geworden. Door de rentestijging in combinatie met het feit dat private debt vaak een variabele rente heeft, zijn de rendementsvooruitzichten in deze categorie duidelijk verbeterd. In veel private debt-categorieën ligt het rendement tegenwoordig zelfs boven het rendement op het beursgenoteerde high yield. Dit ondanks de vaak veel hogere zekerheden bij private debt, waardoor er bij verliezen sprake is van een betere terugwinning.

Family Offices zijn er ook steeds meer van overtuigd dat met illiquide beleggingen een duidelijke premie is te realiseren ten opzichte van liquide beleggingen. In combinatie met een goede vermogensplanning biedt dit dan meer mogelijkheden. Volgens Goldman Sachs gaat maar liefst 44 procent van het totale vermogen naar illiquide beleggingen. Bij UBS is dat 45 procent. Citigroup gaat richting de 50 procent.

In tegenstelling tot beursgenoteerde beleggingen is er op private markten nauwelijks sprake van passieve beleggingen. De waarde die een beheerder op private markten kan toevoegen is namelijk veel groter dan op publieke markten. Op de beurs kan een belegger niet veel meer dan kopen of verkopen, maar de mogelijkheden op private markten zijn een veelvoud daarvan. Dat actief beheer een grote rol speelt op private markten, blijkt ook wel uit de grote verschillen tussen de beste presterende en de slechtst presterende fondsen.

Op het moment dat family offices uitbreiden in private markten en obligaties zijn er uiteraard ook categorieën die moeten worden verkocht. Dat is de afgelopen tijd vooral ten laste van aandelen, kas en (beursgenoteerd) vastgoed gegaan. Verder hebben veel family offices vergeleken met andere particuliere beleggers een relatief hoge allocatie naar liquide middelen. Dat heeft ook te maken dat ze rekening moeten houden met cash calls door de stevige positie in private markten. Per saldo drukt dit wel op het rendement, terwijl er tegenwoordig goede oplossingen zijn om een volbelegde allocatie te hebben op het gebied van private markten. Iets wat zorgt voor een verbetering in rendement en risico.

Voor de komende jaren maken family offices zich vooral zorgen over de geopolitieke ontwikkelingen en steeds minder over inflatie. Dat was een jaar geleden een punt van zorg. Verder houdt men ook rekening met een recessie, met name in de Verenigde Staten. Opvallend genoeg niet in Europa, terwijl de kans op een recessie hier toch groter is. De nadruk in portefeuilles ligt op informatietechnologie en gezondheidszorg. Steeds meer family offices krijgen naast de traditionele verdeling over regio’s en sectoren ook een steeds meer thematische focus. Tegenwoordig belegt ook een derde van de family offices in zogenaamde digital assets zoals cryptovaluta, blockchain technologie, stablecoins, non-fungible tokens en decentralized finance, maar nog wel voor een relatief klein deel van de totale portefeuille.

In de meeste categorieën in private markten gaat de voorkeur nog altijd naar een belegging via fondsen, boven een rechtstreekste belegging. Alleen op het gebied van vastgoed heeft een directe investering nog altijd de voorkeur.

Wel is er nog altijd een mismatch tussen aan de ene kant de doelstellingen op het gebied van vermogensoverdracht, betere processen, governance en risk management en de realiteit. Ook zijn family offices vaker het slachtoffer van cyberaanvallen. De hiervoor genoemde ontwikkelingen zijn ook de oorzaak dat de kleinere family offices (tot 250 miljoen) steeds vaker kiezen voor een multi-family office oplossing.

De keuze voor een multi-family office heeft ook te maken met de sterk stijgende personeelskosten. Vooral in Singapore gaan de kosten door het dak. Daar zijn in korte tijd 700 nieuwe family offices gestart, onder andere afkomstig uit Hongkong. Maar naast de Chinezen verhuizen ook de Russen en de Arabieren vanuit West-Europa naar landen als Dubai en Singapore. Door de sterke stijging van het aantal family offices is goed personeel steeds lastiger te krijgen. In korte tijd zijn de kosten daarvan met 20 tot 30 procent gestegen.

Met de eindstreep in zicht voelt november zich nu al zegezeker en zal naar alle waarschijnlijkheid een prestatie neerzetten die tot het selecte kransje van de beste beursmaanden van het afgelopen decennium behoort, zeker wat betreft de Fang en Nasdaq-index.

Maar ook de algemenere S&P composite en de wereldwijd gespreide MSCI-aandelenindex verrezen uit het zompige moeras waarin de beurzen sinds de start van de vermaledijde renteverhogingen van de centrale banken was verzonken. Het herstel had zich al in het begin van dit jaar ingezet maar de opgelopen verliezen in 2022 worden nu pas volledig weggeveegd.

De recente versnelling kent een dubbele oorzaak: Enerzijds bleken de bedrijfsresultaten over het afgelopen kwartaal (veel) beter mee te vallen dan verwacht maar deze meevaller kon zich niet ten volle vertalen in substantiële beurswinsten omwille van de sombere vooruitzichten voor het komende halfjaar, die neerwaarts bijgestuurd worden omwille van de sterk toegenomen financieringskosten, die uiterst hinderlijk zijn voor zowel de bedrijfsactiviteit als de consumptieve bestedingen. Hinderlijk, maar daarom niet noodzakelijk blokkerend.

Anderzijds bleek uit diverse Amerikaanse prijsindices, al dan niet gecorrigeerd voor de erratische bewegingen van de energie- en voedselprijzen, dat de inflatie onmiskenbaar verder afkoelt. De evolutie verloopt precies volgens het pad zoals we dit bij de aanvang van de abrupte prijsstijgingen hadden vooropgesteld.

Een traject dat op diverse manieren kon worden uitgetekend. Enerzijds op basis van de ontwikkelingen tijdens de inflatiecrisis in het begin van de jaren ’80, anderzijds op basis van de verwachte respons op de historische aangroei van de geldhoeveelheid en de economische stimulansen waarmee op doortastende wijze de negatieve impact van de Coronacrisis in belangrijke mate werd afgezwakt.

De abrupte daling van de olieprijzen in 1981 en het stilvallen van de geldgroei op het einde van 2021 zorgden voor de nodige afkoeling van de inflatie-indices in de daaropvolgende periode. Zoals initieel aangegeven, bleek de recente inflatiegolf slechts een tijdelijke reactie, die uit zichzelf zou afnemen zou afnemen, wanneer ook de onderlinge oorzaken wegebden.

Helaas reageerden de centrale banken hierop met een paniekerige reactie en bleek de kortstondige opstoot van de energie-, voedsel- en grondstoffen een excuus om langdurig hogere prijzen door te rekenen aan de eindconsument.

De overtuiging dat de inflatie een neerwaartse trend volgt, is recent in belangrijke mate toegenomen. Dit laat zich vertalen in een scenario waar in de nabije toekomst nog weinig kansen worden toegedicht aan verdere verhogingen van de beleidsrente in de VS en zeker niet in de Eurozone, waar de inflatie versneld afglijdt en er geen sprake is van potentiële opwaartse prijsdruk omwille van een krachtig economisch herstel, integendeel.

Maar toch kruipt er geleidelijk opnieuw twijfel in de financiële markten, niet zozeer wat betreft het neerwaartse pad van de prijsindicatoren maar wel hoe de centrale bankiers met kortzichtige ingrepen dreigen te reageren bij de minste afwijking in de ongewenste richting. Sommige deelindicatoren in de dienstensector, verwijzen immers nu al terug naar opwaartse druk, terwijl op 8 december de immer erratische cijfers over werkgelegenheid, jobcreatie en loongroei worden gepubliceerd, gevolgd door een nieuwe karrevracht cijfers over de ontwikkeling van de klein- en groothandelsprijzen op 12 en 13 december.

De financiële markten houden vandaar de handrem nog liever even aangespannen totdat ook de laatste cijfers van 2023 de gunstige trend bevestigen. Als de inflatie verder bekoelt en de economie niet te diep terugvalt in de eerste maanden van het komende jaar, dan kan werk worden gemaakt van een eerste ronde van verlagingen van de kortetermijnrente, die zich geleidelijk doorzet in een afname van de tarieven op het lange einde van de rentecurve.

In combinatie met het verwachte economische herstel in de tweede helft van 2024 verschaft dit de nodige zuurstof om nieuwe pieken op te zoeken op de aandelenmarkten. Als … if is the longest word in English literature.

Alleszins hebben de aandelenmarkten al een flink voorschot genomen op een dergelijk positief scenario, in tegenstelling tot de obligatiemarkten die moeilijk uit de diepe modder geraken waarin zij in 2022 zijn verzonken. Gelet op de relatief hoge rentevergoeding die momenteel worden geboden, in combinatie met de eventuele koerswinst die gepaard gaat met verwachte rentedalingen, beginnen obligaties echter nadrukkelijk hun plaats op te eisen in een evenwichtige beleggingsportefeuille.

Meer nog dan de rusteloosheid over de komende inflatiecijfers, weegt de onzekerheid over de economische evolutie in de eerste helft van 2024. Dit geldt in mindere mate voor de Eurozone waar een verdere terugval onvermijdelijk lijkt, maar gevolgd kan worden door een geleidelijk herstel dat aan kracht kan winnen, als de vredesonderhandelingen met Rusland vastere vorm krijgen.

De Amerikaanse economische ontwikkeling in de eerstkomende maanden is veel moeilijker in te schatten. De meeste waarnemers verbazen zich over de weerbaarheid van de economie in het algemeen en de arbeidsmarkt in het bijzonder, in weerwil van de rentepolitiek van de centrale banken. Ondanks de verstikkende verhogingen van de beleidsrente, even ondoelmatig als middeleeuwse aderlatingen, hield de arbeidsmarkt zich meer dan kranig. Enerzijds omwille van een inhaaleffect op de zware job verliezen tijdens de zwaarste maanden van de pandemie, waardoor over de afgelopen 18 maanden heel wat nieuwe banen werden gecreëerd. Anderzijds vooral omwille van de demografische evolutie waarbij er nu eenmaal (veel) meer arbeidskrachten pensioengerechtigd worden dan er zich nieuwkomers aanbieden. Dit veroorzaakt systematisch krapte op de arbeidsmarkt, ondanks de relatief zwakke economische conjunctuur.

Dit dominante effect wordt zowel door beleidsnemers als analisten op onbegrijpelijke wijze geïgnoreerd, wat vanzelfsprekend de aanleiding vormt tot ondoelmatige maatregelen die de inflatie (via de sterk toegenomen financieringskosten) alleen maar onnodig heeft aangejaagd.

Dit neemt niet weg dat er belangrijke indicatoren zijn die een economische terugval met een schrikbarende dimensie voorspellen. Het belangrijkste argument hierbij is de huidige vorm van de rentecurve, waarbij het renteverschil tussen overheidsobligaties op 10 jaar en 1 jaar als voorspelling wordt gebruikt. Een negatief verschil tussen beide voorspelde sinds WO II steeds een substantiële recessie binnen de drie à vier kwartalen.

Grafiek 1: De rentecurve (10 jaar -1 jaar) als voorspeller van economische recessies

Dit renteverschil is al geruime tijd (zeer) negatief, wat bij menig analist de aanleiding vormt tot de voorspelling van een draconische economische terugval. Maar de toekomst laat zich niet zo gemakkelijk raden want de geschiedenis herhaalt zich niet (altijd).

Het renteverschil leverde inderdaad uitstekend werk als voorspeller van economische narigheid maar vertrappelde zich in 1967 in zijn enthousiasme door een vals positief signaal af te leveren. In dat jaar volgde er immers helemaal geen recessie op het negatieve renteverschil, integendeel.

Ook in 1967 was er sprake van een aanhoudend sterke economie, louter omwille van demografische verschuivingen die de aanleiding vormden voor een nijpend tekort op de arbeidsmarkt, net zoals nu.

Daar houdt de analogie echter niet op: In het najaar van 1967 stonden de Beatles stevig op de eerste plaats in de hitlijsten in het VK. Net zoals nu.

In de wereld van het beursgenoteerde vastgoed is de huidige omgeving buitengewoon gunstig voor nieuwe investeringen.

Deze sector, die vaak wordt beschouwd als een solide en betrouwbare investering, heeft in 2022 en zelfs 2023 een moeilijke tijd achter de rug. We dienen hier echter rekening te houden met een typisch Vlaams spreekwoord namelijk, “Na regen komt zonneschijn”.

Met onderstaande inzichten, kunnen we beter begrijpen waarom de vastgoedmarkt zo aantrekkelijk is geworden en wat de vooruitzichten zijn voor investeerders.

Laten we beginnen bij het begin, de zeer snelle opeenvolging van renteverhogingen hebben ervoor gezorgd dat vastgoedaandelen in woelige waters verkeren. Dit zorgt ervoor dat er langs de investeringszijde minder groei kon gefinancierd worden alsook dat de kostprijs van deze groei steeg. De huidige schulden zijn echter meestal voor enkele jaren ingedekt tegen renteschommelingen.

Voor investeerders werd het minder interessant om in vastgoedaandelen aan te houden of bij te kopen. Er zijn namelijk oplossingen die een gelijkaardig rendement geven met minder risico. Dit weerspiegelt zich ook in de lagere handelsvolumes van de afgelopen maanden.

We eindigen deze rubriek graag met een positieve noot. Hoewel de interesten aan de hoge kant zullen blijven in vergelijking met afgelopen jaren, zullen deze naar alle waarschijnlijkheid dalen waardoor vastgoedinvesteringen terug interessanter worden.

Een van de meest opvallende kenmerken van vastgoedbedrijven is hun vermogen om bescherming te bieden tegen inflatie. In tijden waarin de inflatie de 3%-4% overschrijdt, presteren beursgenoteerde vastgoedbedrijven vaak beter dan aandelen en obligaties. Dit fenomeen kan worden toegeschreven aan het feit dat inflatie vaak geïntegreerd is in de activa die vastgoedbedrijven bezitten, met bouwkosten als een duidelijk voorbeeld. Dit structurele aspect werkt in het voordeel van degenen die al in vastgoed hebben geïnvesteerd.

Met de opleving van het toerisme worden hotels opnieuw aantrekkelijke investeringsmogelijkheden. Vooral de Chinese vraag groeit na de pandemie, zowel voor zakelijke als toeristische reizen. Bovendien profiteren ook Azië, de Verenigde Staten en Japanse hotels van deze trend.

Wat hotels bijzonder aantrekkelijk maakt, is hun vermogen om prijzen te verhogen in korte termijn-verhuur, zoals hotelkamers die voor een paar dagen tot een week worden geboekt. Dit in tegenstelling tot langjarige huurcontracten, waar prijzen minder flexibel zijn.

Een andere veelbelovende investeringsmogelijkheid in de vastgoedsector is te vinden in begeleid wonen, verpleeghuizen en voorzieningen die persoonlijke hulp vereisen. Kortom, zorgvastgoed. De bezettingsgraad van deze faciliteiten keert terug naar het niveau van vóór de COVID-19-pandemie, en in sommige landen, zoals de Verenigde Staten, zijn de inkomsten van de bewoners gekoppeld aan de inflatie, met gevolg dat een stijgende factuur o.w.v. indexeringen relatief goed opgevangen kan worden.

Met de afnemende loondruk voor werknemers kunnen bedrijven in deze sector dubbelcijferige winstgroei verwachten, mede dankzij kostenbeheersing.

Hoewel industrieel vastgoed in 2022 slechter presteerde dan andere vastgoedsectoren, wordt er ook in dit segment nu een krachtig herstel verwacht. Huurcontracten worden verlengd met aanzienlijke huurverhogingen, soms tot wel 40% tot 50%.

De constante vraag naar industrieel vastgoed wordt aangewakkerd door het aantrekken van E-commerce. Magazijnen leggen voorraden aan en handelaren breiden hun inventarissen uit vanwege verstoringen in de toeleveringsketen. Dit gegeven zal de vraag verder ondersteunen.

Een veelbelovend segment binnen de vastgoedsector is self-storage, vooral in Europa, waar beursgenoteerde waarden nog steeds relatief laag zijn in vergelijking met andere marktwaarden. De kerncijfers in Europese self-storage markten zijn sterk, en dit brengt mooie investeringsopportuniteiten met zich mee.

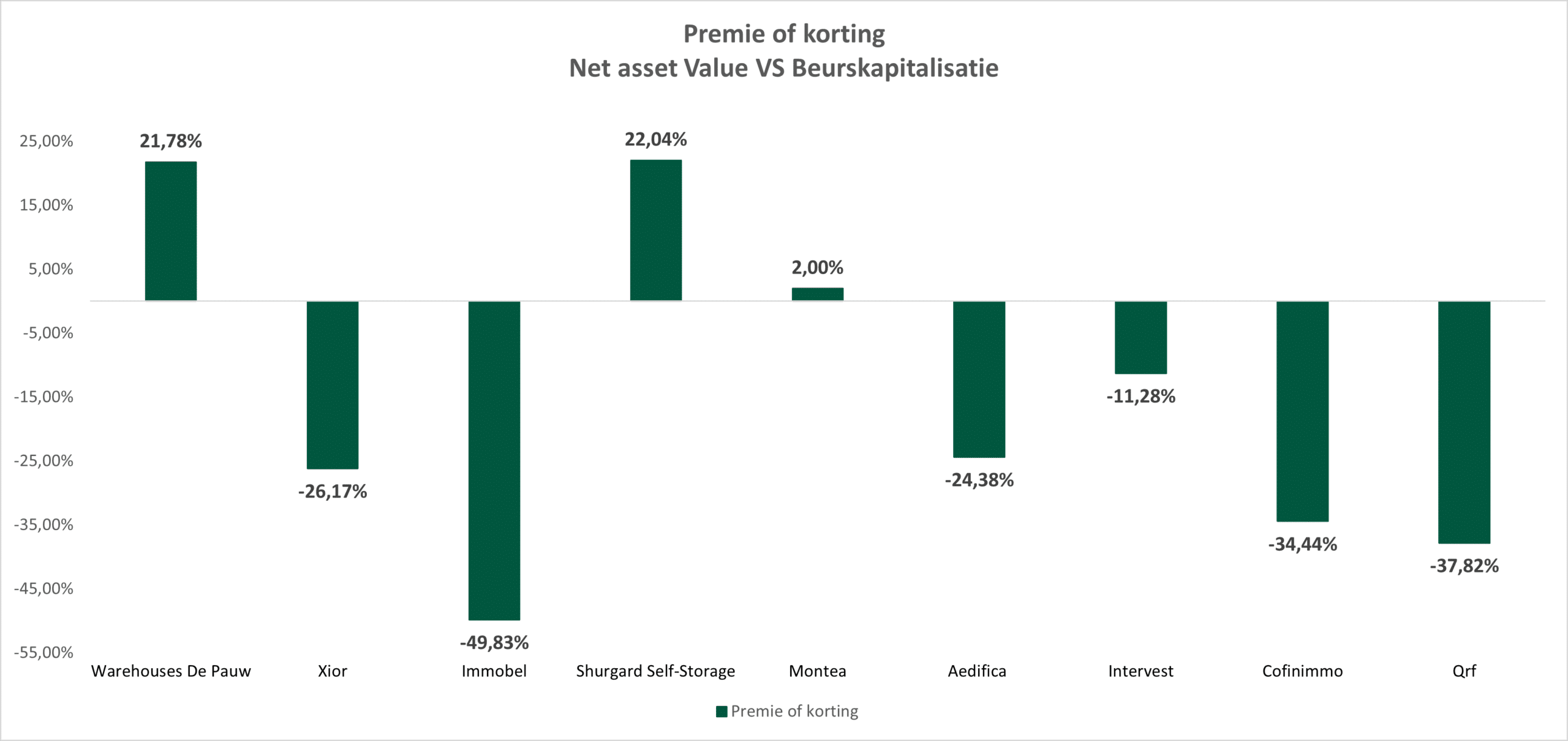

Een andere factor die investeerders aantrekt, is de historisch grote kloof tussen de waardering van vastgoedbedrijven en de intrinsieke waarde van hun vastgoedbezit. Deze onderwaardering varieert van 15% tot 40%*, dit komt slechts zelden voor in de beleggingsgeschiedenis! Deze trend stimuleert fusies en overnames, met veel bedrijven die worden overgenomen tegen een premie van 30% ten opzichte van hun aandelenkoers. Dit biedt kansen voor investeerders. Vooral buitenlandse overnemers waarvan de valuta is geapprecieerd tegenover de valuta van het genoteerde bedrijf.

Kortom, de vastgoedmarkt is momenteel goed gepositioneerd voor herstel en biedt een scala aan kansen voor investeerders. Of het nu gaat om bescherming tegen inflatie, investeringen in hotels, zorgwoningen, industrieel vastgoed, self-storage of het benutten van historische kansen. De zon staat aan de horizon voor de vastgoedsector na de recente economische uitdagingen.

Bij B-sure blijven we geloven in een strategische allocatie van vastgoedaandelen in de portefeuille. Het blijft ondanks recentelijke moeilijkheden, een essentiële bouwsteen en een mooie aanvulling op fysiek vastgoed met grote flexibiliteit.

Hebt u nog verdere vragen bij het vastgoedmandaat? Aarzel dan niet om ons te contacteren.

Samen met BDO mochten we gisteren het glas heffen op een geslaagde info-avond en exclusief netwerkevenement!

In de exclusieve setting van Classic Legends Circle te Waregem ontvingen we onze gasten voor een leerrijke én culinaire avond, met als centrale thema “hoe draag ik zorg voor mijn (il)liquide assets, waaronder oldtimers en private equity”

Tijdens de private rondleiding ontdekten we hoe oldtimers een butlerservice genieten en zo met zorg en passie bewaard kunnen worden om er nog vele generaties van te mogen genieten.

Rutger van Boven (BDO) trok de aandacht van het publiek door ons te wijzen op mogelijke planningstechnieken die jouw (il)liquide vermogen kunnen beschermen tegen een onverwacht overlijden.

Hoe kan een bankmakelaar en multi-family office u helpen bij de opbouw en het beheer van uw vermogen? Hierover wist Michelle Bovy (B-sure) ons de weg te leiden naar meer Financieel Geluk.

Tot slot toonde Matty Martens (B-sure) ons dat Private Equity als (illiquide) asset steeds meer aan populariteit wint bij vermogende families. Hij schetste de redenen waarom en lichtte de voor- en nadelen toe van deze activaklasse.

De walking dinner werd opgeluisterd met echte onontdekte wijnen, verborgen parels, met dank aan Gianluca di Taranto.

Het kwartet van oldtimers, wijn, planningstechnieken én Private Equity bleek meer dan geslaagd en onze gasten konden de avond afsluiten in goed gezelschap!