De geopolitieke spanningen lopen alsmaar verder op, de verwachte datum voor de eerste daling van de beleidsrente wordt steeds langer uitgesteld, de koppige inflatie stribbelt tegen wanneer ze het neerwaarts pad wordt opgestuurd en de lange termijnrente wil lagere regionen opzoeken maar wordt hierbij nadrukkelijk tegengewerkt door de centrale banken. De Fed en de ECB ontdoen tegen ijltempo van massale volumes van overheids- en bedrijfsobligaties en houden hiermee de lange termijnrente hoog en de obligatiekoersen laag.

Maar een aloude beurswaarheid zette zich opnieuw door op Wall Street: Stocks climb the wall of worry. Vrij vertaald duidt dit op de grote weerbaarheid van aandelenbeurzen wanneer ze geconfronteerd worden met hindernissen en bestookt worden met tussentijdse tegenslagen. De breed gespreide Standard & Poors Composite prijsindex bereikte, ondanks alle onrust en verwarring, een nieuw hoogtepunt en doorbrak op 9 februari voor het eerst de symbolische grens van 5000 punten.

Grafiek 1: Evolutie van S&P Composite prijsindex (in US $)

De veroverde grond moest weliswaar tijdens de volgende dagen gedeeltelijk terug prijsgegeven worden, maar er heerst weinig twijfel over het feit dat deze index, die de 500 grootste bedrijven van de VS groepeert, zich in de komende maanden definitief boven de 5000 punten zal nestelen.

Deze glansprestatie, met een stijging van 20% over de laatste 12 maanden, reflecteert echter een beperkt gedeelte van de economische realiteit en maskeert de veel minder gunstige gang van zaken bij een grote groep van andere bedrijven, waar de groep van kleine en middelgrote bedrijven een veel minder eclatante prestatie neerzette. De indices die kleinere bedrijven vertegenwoordigen wisten over het voorbije jaar nauwelijks uit de rode cijfers te blijven.

Maar ook binnen de club van 500 grotere bedrijven die zijn opgenomen in de S&P-index doen zich opvallend grote verschillen voor. De beursstijgingen zijn immers sterk geconcentreerd rond een zeer beperkt aantal waarden met een briljante performance en een extreem hoge marktkapitalisatie.

De totale toename van de marktwaarde van de S&P-index over de laatste 12 maanden is voor de helft te danken aan de vooruitgang van slechts 4 aandelen en dat is minder dan één procent van het aantal aandelen in de S&P 500-index. Met name NVIDIA, Microsoft, Amazon en Meta Platforms.

Voeg er nog 4 aandelen aan toe (Apple, Eli Lilly, Broadcom en Alphabet), dan kan meer dat 70% van de totale toename van de meest toonaangevende beursindex van de VS toegeschreven worden aan slechts 1,6% van het aantal aandelen. Meer nog: Liefst 40% van de resterende aandelen leverden een negatieve bijdrage, ondanks het feit dat het afgelopen jaar op het eerste gezicht een uitmuntende beursprestatie kan voorleggen.

Dit bevestigt de jarenlange trend van toenemende concentratie van beurswinsten in een handvol steengoede bedrijven, een tendens die de laatste jaren verder versnelt: The winner takes it all…

Een beperkt aantal bedrijven die de juiste thema’s bespelen, minder rentegevoelig zijn omwille van hun systematische cashoverschotten en een grotere weerbaarheid hebben voor economische schokken. Als dit select groepje van bedrijven ontbrak in een aandelenportefeuille, dan kan dit hooguit tot een mediocre resultaat geleid hebben. Enkel een zeer gerichte keuze uit de technologie- of gezondheidssector kon de schade die voortvloeit uit het gemis van één van deze beursgiganten gedeeltelijk beperken.

De recordniveaus op de aandelenmarkten lopen nadrukkelijk vooruit op de huidige economische en financiële realiteit en zijn gestoeld zijn op het succes van een zeer beperkt aantal bedrijven. Dit maakt de aandelenbeurzen zeer kwetsbaar voor tussentijdse neerwaartse correcties, veroorzaakt door tegenvallende economische indicatoren, bijsturingen van al te rooskleurige rentescenario’s of nefaste politieke ontwikkelingen.

Dergelijke lakmoesproeven zullen het de financiële markten in de komende maanden behoorlijk lastig maken en zelfs de meest door de wol geverfde investeerders regelmatig tot wanhoop drijven.

Vooral de opwaarts bijgestuurde prognoses inzake inflatie verzuren het beleggingsklimaat. De inflatie-indicatoren beloven immers een relatief hoge waarde aan te houden, zeker tot het einde van het eerste semester. Het recent gepubliceerde CPI-cijfer[i] bevestigt de weerbarstigheid van de kleinhandelsprijzen, ondanks een verdere terugval van de energie- en grondstoffenprijzen.

Dit laatste vertaalt zich weliswaar (traag) in een afkoeling van de goederenprijzen maar intussen flakkert de diensteninflatie op, sterk beïnvloedt door stijgende lonen en vooral door de oplopende financieringskosten. Het eerste omwille van een vertraagde reactie op inflatie-opstoten uit het recente verleden, het tweede is vooral toe te schrijven aan het onbesuisde rentebeleid van de Fed.

Hierdoor zien bedrijven zich uit zelfbehoud genoodzaakt om hun sterk gestegen financiële lasten door te rekenen aan de eindconsument. De oplopende huurkosten illustreren dit ten volle, waarbij verhuurders de verhoogde financieringskosten doorrekenen, waardoor de huurprijzen opwaartse druk blijven ondergaan. Vermits huurkosten 1/3de van de CPI-index uitmaken, mag het ons niet verbazen dat de inflatie geen haast maakt bij opzoeken van lagere niveaus.

Een gelijkaardige evolutie deed zich voor in het begin van de jaren ’80, toen de inflatie maandenlang op een hoog niveau bleef ronddobberen, ondanks de gedaalde energie- en grondstoffenprijzen en een manifeste economische recessie. Ook al omwille van de sterk opgelopen financiële kosten na het rabiate rentebeleid van de Amerikaanse centrale bank.

De recente CPI-cijfers waren vooral slechter dan verwacht aan de dienstenzijde van de economie en zal de Amerikaanse centrale bank ertoe aanzetten om de rentevoeten (nog) langer dan eerder werd aangenomen, op het huidige peil te houden.

Dit is overigens volledig in overeenstemming met het scenario dat wij al geruime tijd voor ogen hadden. Hoe dan ook was een eerste rentedaling pas mogelijk in het begin van het tweede semester. Enerzijds omdat de inflatie-indicatoren pas tegen dan een versnelde neerwaartse beweging zullen inzetten, anderzijds omdat de centrale banken pas tegen medio 2024 hun politiek quantitative tightening [ii]zullen afremmen.

Ons uitgangspunt blijft, ook na de publicatie van de kleinhandelsprijzen op 13 februari, min of meer intact en is er, behoudens een grote verrassing op economisch vlak, slechts ruimte voor een drietal verlagingen van de beleidsrente in 2024, telkens met een kwart procent. Geen ramp, want we zoeken met aandeleninvesteringen momenteel vooral hogere groei en zijn minder geïnteresseerd in lagere rente.

Intussen zullen de aandelenkoersen in de VS en Europa telkens na iedere snoekduik opveren en -mits de nodige volatiliteit- hun voorafgaande recordniveau terug benaderen. In de tweede jaarhelft kan de verwachte rentedaling zich doorzetten. In combinatie met een economisch herstel kan dit de aanleiding vormen tot een breed gedragen opsprong van aandelenkoersen.

Ceteris paribus, voegen economisten er (uit zelfbehoud) graag aan toe. Als alle omstandigheden zich als verwacht gedragen… Onder datzelfde voorbehoud zullen obligaties in het eerste semester blijven rondzwalpen maar ook hier is een breed koersherstel mogelijk wanneer het startschot van de Ronde van Frankrijk wordt gegeven.

[i] Met de CPI-index wordt de evolutie van de kleinhandelsprijzen in kaart gebracht.

[ii] Met Quantitative Tightening wordt gerefereerd naar een systematische politiek van verkopen van overheids- en ondernemingsobligaties. Hierdoor wordt de rente op lange termijnobligaties (kunstmatig) hooggehouden om de economische groei af te remmen.

Morningstar bespreekt kort dé top 3 groeiaandelen die u in uw portefeuille dient te hebben voor 2024 in een buy&hold positie.

Heeft u geen idee waarin u momenteel belegd heeft? Vraag bij één van onze Financial Butlers een volledig vrijblijvende portefeuille-analyse aan!

B-sure to invest smart 😉

Dit en alle andere wijzigingen in de successie-en schenkingsrechten in het Brusselse gewest worden u in onderstaande video kort en bondig uitgelegd door onze partner Degroof-Petercam!

B-sure to watch this.

Laten we meteen beginnen met het goede nieuws: ondanks talloze politieke aankondigingen in 2023 brengt het nieuwe jaar vooralsnog geen ingrijpende fiscale wijzigingen voor uw beleggingen.

Aan de beurstaks (TOB), de roerende voorheffing (RV) die door de bank wordt toegepast op roerende inkomsten en op sommige meerwaarden (de zgn. Reynders-taks), evenals de jaarlijkse taks op effectenrekeningen is niets gewijzigd.

Dit geldt ook voor de personenbelasting: de fiscale voordelen blijven dezelfde, al zijn de bedragen in 2024 telkens wat hoger omdat zij – na een standstill van twee jaar – opnieuw werden geïndexeerd:

Koopt u in 2024 een tweede verblijf of opbrengsteigendom en financiert u de aankoopprijs (deels) met een krediet, dan geeft dit krediet niet langer recht op een belastingvermindering in het langetermijnsparen. De normale interestaftrek, waardoor het onroerend inkomen geheel of gedeeltelijk geneutraliseerd wordt in uw aangifte, blijft echter behouden.

Tak 23

Bij de keuze van uw beleggingen zal de toepasselijke fiscaliteit ook in 2024 een belangrijk onderdeel blijven vormen.

Wees u er bij het maken van die keuze goed van bewust dat Tak 23 belangrijke troeven bezit op het vlak van beleggingsfiscaliteit, die ook in 2024 stevig overeind blijven:

Als kers op de taart is Tak 23 een efficiënt en doeltreffend instrument om uw successieplanning te regelen op een elegante en fiscaal zekere manier.

Zo kunnen echtgenoten er bijvoorbeeld voor kiezen om een Tak 23 op beider naam af te sluiten. Zo’n contract heeft als voordeel dat het bij het eerste overlijden gewoon kan blijven verder lopen zonder dat het plots moet worden verkocht. Alle rechten gaan over op de langstlevende, die er volledig vrij over kan beschikken. Zolang de langstlevende echtgenoot geen opvragingen doet uit het contract, moet er geen aangifte in de nalatenschap gebeuren of erfbelasting worden betaald. Dat moet alleen gebeuren in geval van effectieve opvragingen na het eerste overlijden én bovendien slechts ten belope van de helft van de opvraging (indien men onder een gemeenschapsstelsel was gehuwd). Dit heeft als groot voordeel dat de langstlevende echtgenoot alleen maar erfbelasting betaalt op wat hij/zij effectief opmaakt. Bovendien besparen de kinderen hiermee nadien ook erfbelasting: zij zullen dankzij de Tak 23-verzekering erfbelasting in twee nalatenschappen betalen i.p.v. één en dus tweemaal genieten van het laagste tarief. Wenst u de fiscale finesses van een Tak 23 op beider naam in de vingers te krijgen? Lees meer in dit artikel.

Indien de beleggingsfiscaliteit in de toekomst op belangrijke punten wijzigt, mag u erop rekenen dat wij u hierover inlichten via deze nieuwsbrief.

Heeft u vragen of wenst u meer info? Aarzel niet om een afspraak te maken met een van onze financial butlers.

Beleggen op de aandelenmarkt is voor veel investeerders een complex en dynamisch gegeven. Lange-termijn-investeerders, die zich in het investeringsproces niet te fel laten leiden door marktfluctuaties en emoties, trekken meestal aan het langste eind. Toch kan het van grote meerwaarde zijn om op middellange termijn een beter inzicht te hebben in een aantal marktcondities en factoren die u kunnen helpen om te navigeren in het huidige economische klimaat én uw beleggingsportefeuille hierop af te stemmen.

Aandelenbeurzen dienen als een weerspiegeling van de bredere economie en fungeren als een barometer voor de economische gezondheid. Stijgingen en daling van aandelenkoersen worden beïnvloed door tal van factoren, waaronder o.a. bedrijfsprestaties, macro-economische indicatoren en het sentiment van beleggers. Een essentieel aspect van het begrijpen van aandelenbeurzen is het erkennen van hun cyclische aard. Over het algemeen worden aandelenbeurzen beschouwd als een voorlopende indicator voor de reële economie. Men kan dus stellen dat ‘de beurs’ vaak vóórloopt op de economische verwachtingen. Deze verwachtingen kunnen verschillende vormen aannemen zoals bv. een anticipatie op toekomstige winsten van bedrijven, monetaire beleidsmaatregelen (rentestijgingen of rentedalingen) of geopolitieke ‘events’ zoals oorlogen en presidentsverkiezingen. Vaak prijst de aandelenbeurzen deze verwachtingen al in een vroeg stadium in. De efficiëntiemarkthypothese (EMH) stelt dat financiële markten informatie enorm snel en nauwkeurig verwerken en dat het zeer moeilijk is om inefficiënties te ontdekken en hierop tijdig in te spelen. Studies (zoals de EMH) die ook de dynamiek tussen aandelenmarkten , economische cycli en liquiditeit onderzocht hebben, wijzen aan dat deze drie elementen nauw met elkaar verbonden zijn en elkaar beïnvloeden. In dit artikel gaan we dieper in op de samenhang tussen deze elementen en verduidelijken waarom het belangrijk is voor u als belegger om deze principes beter te begrijpen.

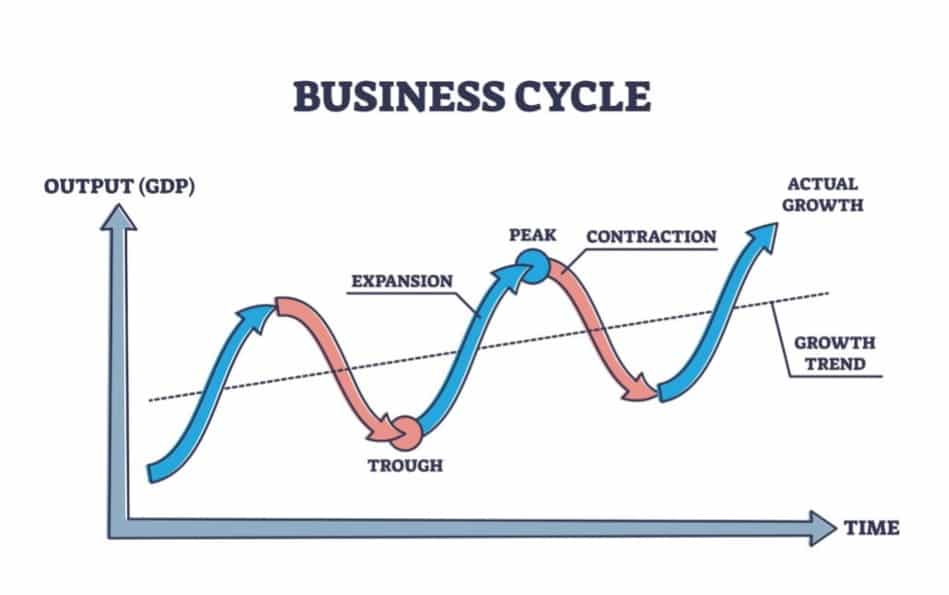

Economische- & Bedrijfscycli

Uiteraard is het belangrijk om te weten in welk economische cyclus we ons bevinden. Economische- en bedrijfscycli worden gekenmerkt door afwisselende perioden van economische expansie (groei) en economische krimp. Deze cycli spelen een sleutelrol in het vormgeven van de bewegingen op de aandelenmarkt. Een volledige economische cyclus bestaat doorgaans uit vier fasen: expansie, piek, krimp en dal. Tijdens de expansiefase bloeit de economische activiteit, wat leidt tot stijgende bedrijfswinsten en stijgende aandelenprijzen tot ‘de piek’. De krimpfase, van economische vertraging, afnemende winsten en een negatiever marktsentiment tot ‘het dal’.

Bron: Financial Design Studio

Beleggers die het komen-en-gaan van bedrijfscycli begrijpen, hebben een soort van economisch kompas en kunnen hun portefeuilles strategisch positioneren. Bijvoorbeeld, tijdens economische expansies kunnen sectoren zoals technologie en consumentengoederen beter presteren, terwijl defensieve sectoren zoals nutsbedrijven en gezondheidszorg kunnen uitblinken tijdens krimp. Het herkennen van de fase waarin de economie zich bevindt, stelt beleggers in staat om hun vermogensallocatie en risicoblootstelling aan te passen aan het huidig klimaat.

Liquiditeit:

Een van de belangrijkste en tevens vaak onderschatte parameters die aandelenkoersen beïnvloeden is liquiditeit. Liquiditeit verwijst o.a. naar het gemak waarmee activa kunnen worden gekocht of verkocht op de markt zonder dat dit aanzienlijke invloed heeft op hun prijzen. Het is een cruciale factor die van invloed is op de marktdynamiek. In tijden van hoge liquiditeit is het kopen en verkopen van aandelen eenvoudiger, wat leidt tot soepelere marktcondities.

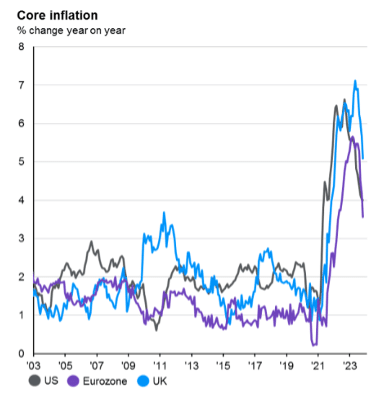

Liquiditeit hangt ook nauw samen met rentetarieven, het beleid van centrale banken (aanpassingen van de beleidsrentes) en het algemene marktvertrouwen. Centrale banken kijken naar het huidig werkloosheidcijfer en het inflatiecijfer om de beleidsrentes al dan niet bij te stellen. Na de inflatiepiek van een goed jaar geleden, is de inflatie is al een tijdje dalend (zie grafiek hieronder). Daarnaast vertraagt de economie, en dit zal leiden naar een hogere werkloosheid. Juist die groeivertraging van de economie kan zorgen voor hogere waarderingen.

Belangrijk om te weten is dat het effect van de rente een grotere impact heeft dan de economische groei(vertraging) en winstgroei. Winsten en waarderingen evolueren lineair, terwijl een lagere rente een exponentieel effect op waarderingen. Dit gegeven zien we duidelijk terug bij technologieaandelen en tegenwoordig ook bij cryptomunten die min of meer hetzelfde gedrag vertonen als “macro-assets”***, zoals technologie aandelen, hetzij het met véél grotere volatiliteit. Deze zegt uiteraard niets over de fundamentele kwaliteit van deze activa.

Bron: JP Morgen Guide to the Markets

Het cohesieprincipe:

Het cohesieprincipe omvat de symbiotische relatie tussen beurzen, bedrijfscycli en liquiditeit. Het begrip van dit principe stelt beleggers in staat om meer geïnformeerde beslissingen te nemen door de onderliggende krachten die de marktbewegingen vormgeven, te herkennen.

U begrijpt het intussen: gewapend met het begrip van hoe beurzen, bedrijfscycli en liquiditeit met elkaar interageren, kan men betere investeringsbeslissingen nemen. Zo kunnen portefeuilles tussentijds aangepast worden op basis van de economische omstandigheden, worden mogelijk risico’s verminderd en kansen benut, zonder de lange termijn uit het oog te verliezen.

Het herkennen van de samenhang tussen bovenstaande stelt beleggers en vermogensbeheerders in staat om effectievere risicobeheerstrategieën toe te passen. Tijdens periodes van economische onzekerheid kunnen beleggers kiezen voor een meer conservatieve vermogensallocatie of investeringen zoeken met een lagere correlatie met traditionele markten.

Door het begrip van het cohesieprincipe kan men ook periodes van marktverstoring of inefficiënties identificeren. Deze inzichten stellen hen in staat tot opportunistisch beleggen, waarbij ondergewaardeerde activa strategisch kunnen worden verworven tijdens grote correcties of perioden van verhoogde volatiliteit.

Word je bij uw investeringsbeslissingen graag bijgestaan door een Financial Buter? Of bent u benieuwd hoe we u naar meer financieel geluk kunnen leiden? De koffie of een glaasje Champagne staan altijd klaar. Bij B-sure is het helpen van onze cliënten in het nemen van de juiste beleggingsbeslissingen dag-in dag-uit onze passie!

***Macro-Asset: Een financieel actief, waarvan de waarde en koersontwikkeling worden beïnvloed door macro-economische omstandigheden en factoren zoals economische groei, rentetarieven, inflatie en geopolitieke gebeurtenissen.

In de wereld van aanvullende pensioentoezeggingen voor bedrijfsleiders, bestond vroeger de OPB, ook wel bekend als onderhandse pensioenbelofte, en lijkt er een belangrijke ontwikkeling te zijn. Het attractiebeginsel, dat stelt dat een onderhands pensioenkapitaal belast wordt als bezoldiging wanneer de bedrijfsleider zijn mandaat nog uitoefent, wordt mogelijk ondergraven door recente uitspraken van het Antwerpse hof van beroep.

Een onderhandse pensioenbelofte betreft een individuele pensioentoezegging waarbij de vennootschap, zonder tussenkomst van een verzekeraar, het aanvullend pensioenkapitaal rechtstreeks uitkeert aan de bedrijfsleider bij pensionering. Tot voor kort werd gesteld dat het attractiebeginsel van toepassing was als de uitkering plaatsvond terwijl de bedrijfsleider nog in functie was. Dit resulteerde in progressieve belastingen, vaak tegen 50 %, in plaats van het gunsttarief van 16,5% dat normaal geldt voor aanvullende pensioenen.

Recente arresten van het Antwerpse hof van beroep, zoals op 10 oktober 2023, tonen echter een andere benadering. Volgens het hof kwalificeert een onderhands pensioen als een pensioeninkomen en niet als bedrijfsleidersbezoldiging. Het hof stelt ook dat artikel 34 van de fiscale wetgeving geen effectieve pensionering vereist voor het pensioeninkomen. Deze uitspraak lijkt in tegenspraak met het attractiebeginsel zoals toegepast door de Administratie.

Deze ontwikkeling heeft belangrijke fiscale implicaties voor bedrijfsleiders met een onderhandse pensioenregeling. Voorheen was het gebruikelijk om de uitkering van het pensioenkapitaal uit te stellen totdat de bedrijfsleider zijn mandaat neerlegde om het attractiebeginsel te omzeilen. Echter, sinds 2016 verplicht een wet dat aanvullende pensioenen, inclusief onderhandse pensioenkapitalen, worden uitgekeerd bij het opnemen van het wettelijk pensioen, zelfs als de bedrijfsleider actief blijft.

De combinatie van het opnemen van het wettelijk pensioen en actief blijven als bedrijfsleider resulteert in een paradoxale situatie waarin het pensioenkapitaal niet alleen progressief wordt belast, maar ook de belastingvermindering voor pensioenen niet kan worden genoten. Dit lijkt in strijd met het beleid dat gericht is op het stimuleren van een langer beroepsactief leven.

Het Antwerpse hof van beroep heeft met zijn recente uitspraken het attractiebeginsel in twijfel getrokken, en het blijft de vraag of de Administratie hieraan gevolg zal geven. Opmerkelijk is dat er geen cassatievoorziening is aangetekend tegen het arrest van 10 oktober 2023, wat de impact van deze uitspraak zou kunnen vergroten.

Voor bedrijfsleiders die streven naar het gunsttarief van 16,5%, is het van belang dat zij ‘gepensioneerd’ zijn volgens de fiscale wetgeving. Hoewel de wet zelf geen definitie geeft van ‘pensionering’, kan de recente pensioenwet van 18 december 2015 als leidraad dienen. Deze wet definieert pensionering als de effectieve ingang van het wettelijk rustpensioen met betrekking tot de beroepsactiviteit die aanleiding gaf tot de opbouw van de pensioenprestaties. Dit betekent dat een bedrijfsleider die zijn wettelijk pensioen opneemt, zelfs als hij actief blijft, fiscaal als ‘gepensioneerd’ kan worden beschouwd.

Er lijkt echter nog een ander fiscaal gevaar te loeren, namelijk de aftrekbaarheid voor de vennootschap. Artikel 52, 5° WIB 1992 spreekt over de fiscale aftrek van een onderhands pensioenkapitaal voor gewezen bedrijfsleiders. Of deze aftrek ook geldt wanneer het pensioenkapitaal wordt uitgekeerd aan een bedrijfsleider die nog actief is, blijft onduidelijk.

Wat zegt uw Financial Butler?

Voor bedrijfsleiders die het zekere voor het onzekere willen nemen, kan overwogen worden om de onderhandse pensioenbelofte om te zetten in een IPT-verzekering via externalisatie. Hierbij wordt het pensioenkapitaal uitgekeerd door een verzekeraar, wat het attractiebeginsel omzeilt. Het 10%-gunsttarief is dan mogelijk zelfs van toepassing als de bedrijfsleider zijn mandaat voortzet tot de wettelijke pensioenleeftijd.

De recente uitspraken van het Antwerpse hof van beroep zorgen voor nieuwe perspectieven in het complexe landschap van interne pensioenbeloften. Het is raadzaam om juridisch en fiscaal advies in te winnen om de meest geschikte strategie te bepalen in het licht van deze ontwikkelingen.

De combinatie van een hoogstwaarschijnlijke daling van de beleidsrente die zou worden ingezet in de zomermaanden van 2024 met het quasi gelijktijdige herstel van de conjunctuurverwachtingen, over de volle breedte van de Amerikaanse economie, oefent een onweerstaanbare aantrekkingskracht uit op al wie op zoek is naar een deftig rendement op zijn of haar investeringen. U en ik, dus.

Maar alleen de dwazen stormen onbesuisd binnen.

In het verlengde van een verdere afkoeling van de inflatieverwachtingen is het weliswaar perfect denkbaar dat de officiële rentetarieven substantieel wordt verlaagd, maar dit zal verlopen langs een bonkig pad met verraderlijke kronkels, rondslingerend straatmeubilair, dwarsbalken op onvoorziene plaatsen en zompige modderpartijen die het tempo van de daling aanzienlijk vertragen.

De initiële verwachting dat een eerste knip in de beleidsrente al in maart 2024 doorgaan kon vinden (wat beleggers enkele weken geleden nog inspireerde tot een eindejaarsrally) bleek voorbarig en is intussen terecht bijgestuurd. De Amerikaanse kerninflatie van de kleinhandelsprijzen bedraagt immers nog steeds 3,9%. Een dergelijk hoog niveau laat geen renteverlagingen toe en moet aanzienlijk afnemen om de centrale banken ervan te overtuigen om hun wurggreep op de economie te lossen.

Een terugval van het inflatieritme over de komende twaalf maanden staat weliswaar in de sterren geschreven maar de vijand heeft zich intussen diep ingegraven en zal de ingenomen stellingen kranig verdedigen. Een definitieve doorbraak aan het inflatiefront moet vandaar niet voor het einde van het eerste semester worden verwacht. Meer nog: De laatste inflatiecijfers over de kleinhandel stuiteren terug hoger, ondanks de dalende energie-, voedsel- en grondstoffenprijzen op de wereldmarkten.

Dit is deels te wijten aan de koppigheid van de diensteninflatie en een (verwachte) weerbots van de prijzen van een aantal duurzame goederen die in de voorafgaande maanden abnormaal scherp waren gedaald.

De belangrijkste oorzaak van de weerbarstigheid van de inflatie moet echter worden toegeschreven aan de onbesuisde en snel doorgevoerde rentestijgingen van de centrale banken die in deze fase de financieringskosten van de bedrijven opdrijven en de huurprijzen hooghouden. Deze flink gestegen financiële factuur wordt zonder verpinken aan de eindconsument en huurder gepresenteerd.

De centrale banken veroorzaakten de huidige inflatiedruk, terwijl de inflatieverwachtingen in het afgelopen jaar uit zichzelf zijn afgenomen, in het zog van de dalende energie-, grondstoffen- en voedselprijzen. Met alle rentegeweld hebben de centrale banken geen enkele neerwaartse druk op de inflatie uitgeoefend en hebben enkel onnodige lasten opgelegd aan het bedrijfsleven, huurders en hypotheeknemers.

Dit is ergerlijk maar vanuit beursperspectief niet fataal. Het vooruitzicht op lagere rente, ergens in een niet te verre toekomst, volstaat ruimschoots om de financiële markten resoluut voor de vlucht vooruit te laten kiezen. Hun voornaamste drijfveer is immers niet het neerwaartse potentieel van de rente maar wel het opwaartse potentieel van de toekomstige bedrijfswinsten.

Vandaar ook dat het vooral de groeibedrijven zijn, gelinkt aan de meest beloftevolle deelsegmenten van die sectoren die het best gedijen in de huidige economische context. Gelet op de dominante invloed van de demografische verschuivingen en de fundamentele wijzigingen in de industriële organisatie is deze keuze is overigens snel gemaakt: Bedrijven die nauw aansluiten met de huidige trends in consumptieve bestedingen (van elektronica en kleding tot sommige farmaceutische producten of bepaalde autoproducenten) en vooral ondernemingen die sterk inzetten op automatisatie of hiervoor producten en diensten leveren.

Doorgedreven Cloud-toepassingen en faciliterende netwerken, geavanceerde halfgeleiders, robotica en cyberveiligheid. Naast nanotechnologie fungeert Artificiële Intelligentie hierbij als een katalysator, wat meteen ook zijn populariteit als beleggingsthema verklaart en de beurskoersen van bedrijven als NVIDIA, AMD of Broadcom naar boven stuwt.

Maar tussen roemrucht en overmoed bevindt zich maar een dunne scheidingslijn die eens ze overschreden wordt, een zeepbel kan veroorzaken. Vandaar dat het zaak blijft om bij dergelijke stratosferische waarderingen, de realiteitswaarde van de geprojecteerde groei van de bedrijfswinsten permanent te evalueren. Gelet op de soliede winstontwikkeling in deze deelsectoren gaat de vergelijking met de onwaarschijnlijke koersstijgingen van de verlieslatende bedrijven tijdens de Dotcom-gekte uit het begin van dit millennium voorlopig niet op.

Aangedreven door de technologiesector, gaan de meeste aandelenindices onvervaard op jacht naar een nieuwe records. De Standard & Poors- en Dow Jones Industrial index -beide na een rustpauze van twee jaar- en de hyper populaire Fang[i] en Nasdaq-indices laten verse topnoteringen optekenen. Geholpen door de sterke beursnoteringen van sommige commerciële banken en een (beperkt) aantal geavanceerde technologiebedrijven kunnen ook de Europese beursindices de opwaartse trend van hun Amerikaanse tegenvoeter gedeeltelijk volgen.

Grafiek 1: Evolutie van een aantal beursindices (returnindex, uitgedrukt in euro) sinds 01/01/2022

Eén opvallende miskleun: De Chinese beurs die een substantiële terugval over de recente 3 jaar laat optekenen. De Overheid probeert intussen om het tij te keren door druk uit te oefenen op Short Sellers en ze vervolgens op het verkeerde been te zetten door een extra steunpakket van (omgerekend) 260 miljard euro om de koersval van de Chinese aandelen af te stoppen.

De recent aangekondigde verdere daling van de reserveverplichtingen van de banken, in samenhang met de relatief lage rentevoeten, moet de kredietverstrekking in de Chinese economie terug vlot trekken en de conjunctuurindicatoren naar een hoger groeipad leiden. Maar dit zijn pleisters op een houten been die slechts tijdelijk enig opwaarts effect kunnen bewerkstellingen.

De Chinese economie zit gevangen in een neerwaartse spiraal die als het 3D-probleem wordt omschreven: Debt, Deflation & Demographics. De hoge schuldgraad van de vastgoedsector belemmert de expansie van de bouwsector, die de Chinese groeivoet decennialang kunstmatig hooghield. In tegenstelling tot Europa en de VS, dalen de Chinese consumptieprijzen. Hierdoor stijgt de reële waarde van de uitstaande schulden, wat de terugbetaling van de schuldenberg steeds problematischer maakt. Prijsdalingen zetten ook aan tot uitstelgedrag bij consumenten waardoor de economie verder vertraagt en de deflatoire spiraal aan kracht wint.

De belangrijkste oorzaak voor deze nefaste ontwikkelingen ligt bij de fatale demografische verschuivingen. De invoering van de één-kind-politiek in 1979 en het handhaven hiervan tot 2015 zorgt voor een tekort aan arbeidskrachten, nu de Chinese babyboomers uit de geboortegolf van het begin van de jaren ’60 massaal op pensioen gaan.

De economische ontwikkeling in China contrasteert in toenemende mate met buurland India dat een totaal andere demografische ontwikkeling heeft gekend (die vanzelfsprekend andere problemen veroorzaakt). De grootste democratie op deze planeet heeft recent ook de 4de plaats ingenomen in de rangschikking van de grootste beurskapitalisatie.

Het performance-verschil met de Chinese aandelenmarkt neemt intussen een hallucinante dimensie aan: Omgerekend in euro, steeg de Indische NIFTY-aandelenindex sinds het begin van 2021, met 73,6% (en dit is zelfs beter dan de Fang-index!)

Over dezelfde periode verloor de Chinese CSI-300-index 32.7% van zijn pluimen. In de kering vormt dit het markante verschil van meer dan 100% over een periode van nauwelijks 3 jaar.

Verrast dit u? Dat zou niet mogen want we hebben in het verleden zowat iedere gelegenheid te baat genomen om volgende anekdote met u te delen: Bij onze veelvuldige bezoeken aan de megabanken voor wie we destijds beleggingsproducten ontwikkelden in Shanghai en Beijing vroeg een hoogstaande regeringsambtenaar waarom deze producten steeds gebaseerd waren op Chinese en -bijvoorbeeld- niet op Indische aandelen. Omdat we dachten dat dit zo moest, was onze verbaasde reactie. No certainly not, was de repliek, we believe much more in India. China is for the next 10 years; India is for eternity. Dit korte gesprek verliep intussen al meer dan 20 jaar geleden …

[i] De Fang-index bevat een tiental sterk groeiende bedrijven als NVIDIA, Meta Platforms en Apple.

Prof. dr. Stefan Duchateau studeerde af als handelsingenieur en is doctor in de Toegepaste Economische Wetenschappen.

Hij is een eminentie in het Belgisch financieel landschap. Hij werkt als macro-economisch adviseur voor Argenta. Voorheen was hij topman KBC Asset Management. Stefan Duchateau is docent beleggingsleer en financiële markten voor HUBrussel, KULeuven en UHasselt.

Nog voor het Wiener Philharmoniker onder het traditionele handgeklap de laatste tonen van de Radetzky mars[i] heeft uitgeblazen, moeten de meeste voorspellingen over het pas ingezette jaar, meestal al worden bijgesteld. Het zou pas echt een verrassing zijn indien het jaar 2024 niet een aantal totaal onvoorziene plotwendingen ingebouwd zou hebben, waardoor de meeste scenario’s snel hun weg naar de prullenmand zullen vinden.

Waarom voelen economisten zich dan telkens toch weer geroepen om zich tot voorwerp van spot te maken door bij het begin van ieder nieuw jaar hun doorwrochte prognoses de wereld in te sturen, in de wetenschap dat al dat werk binnen de kortste keren onder hoongelach begraven zal worden?

De reden is simpel en de doelstelling is nuttig: Het is immers van cruciaal belang om te weten waar de consensus zich bevindt over de verwachte evolutie van rentevoeten en bedrijfswinsten, de geopolitieke situatie en grondstoffen- en energieprijzen, om te weten wat nu reeds in de aandelen- en obligatiekoersen verwerkt is. Het zijn de afwijkingen op deze standaardcase die turbulentie, schokken en schommelingen op de financiële markten veroorzaken.

Het verwachte scenario voor 2024 houdt in dat, in combinatie met een doorgedreven groeiherstel in de tweede jaarhelft en een verregaande terugval van de inflatieverwachtingen, de centrale banken in de VS en de Eurozone over voldoende ruimte gaan beschikken om een substantiële daling van de beleidsrente door te voeren.

Maar de financiële markten hebben hierbij hun wensen wat te snel voor werkelijkheid genomen. Bij de jaarwisseling werden er liefst 6 rentedalingen (met een kwart procent) over de komende 12 maanden verrekend in de futures-prijzen, de eerste al voorzien op 20 maart.

Dit lijkt ons wat overmoedig en buiten de waard gerekend. Enerzijds zullen noch de Fed noch zijn trouwe volgeling, de ECB, geneigd zijn om dergelijke rabiate rentedalingen over zo’n korte periode door te voeren. Dit lijkt enerzijds te veel op een schuldbekentenis en een compensatie voor hun overdaad in de voorbije periode. Anderzijds is dit uitgangspunt gebaseerd op een gelijkmatige, lineaire ontmanteling van de inflatiedreiging in de komende maanden.

Deze afbouw zal echter een hobbelig pad volgen, bezaaid met tussentijdse twijfel. De inflatie zal over een langere periode ongetwijfeld de neerwaartse trendlijn aanhouden, maar die terugval dreigt in de komende maanden wat te vertragen. De gemiddelde financieringskosten hebben hun piek nog niet in zicht, de diensteninflatie lijkt zelfs wat aan te trekken, de looninflatie hinkt achterop en reflecteert daarom nog te veel het verleden, terwijl de huurprijzen (1/3 van de kerninflatie) weerbarstig hoog blijven. De grondstoffen-, voedsel- en energieprijzen zijn echter voldoende gedaald om een veralgemeende versnelling van de inflatie-indicatoren te verhinderen en in de tweede helft van 2024 verdere dalingen toe te laten.

Tijdens de eerste beursdagen van 2024 werd het initiële optimisme brutaal bijgestuurd, met enkele scherpe correcties van de aandelen- en obligatiekoersen. Laat dit u echter niet van de wijs brengen: De verwachtingen voor 2024 waren dermate hooggespannen, dat ook de minste ontgoocheling rimpelingen moest veroorzaken. De huidige opstelling is meteen veel realistischer geworden en maakt de aandelen- en obligatiekoersen daarom minder kwetsbaar dan vooraf.

De korte termijntarieven zullen met aan zekerheid grenzende waarschijnlijkheid, substantieel afnemen. Maar het initiële scenario, waarbij de Fed vanaf maart een half dozijn dalingen (telkens met een kwart procent) zou doorvoeren, is intussen al flink bijgestuurd tot (hooguit) een viertal knipbeurten. Dit is veel getrouwer aan de realiteit en op zich nog steeds meer dan behoorlijk, maar de aandelen- en obligatiemarkten moesten zich tijdens de eerste beursdagen van 2024 met enkele neerwaartse bijsturingen terug in lijn brengen met het aangepaste draaiboek.

De hoogvliegers uit 2023 kregen meteen ook de raakste klappen. Natuurlijk, want het waren ook deze bedrijven die het meest vooruitliepen op een te optimistisch rentescenario. De substantiële beursstijgingen in 2023 waren daarenboven geconcentreerd rond een (te) beperkt aantal groeibedrijven, voornamelijk uit de technologiesector, zonder dat dit gepaard ging met gelijklopende verbeteringen van hun actuele winstcijfers.

Dit leidt tot gespannen koers/winstverhoudingen die tussentijds ontladen wanneer het onmiddellijk beschikbare nieuws de ver uitgerokken groeiverwachtingen niet bevestigd. Maar gun goede wijn ook zijn krans: Dergelijke correcties zijn van tijdelijke aard en bieden vooral opportuniteiten aan diegenen die hun posities nog verder willen aanvullen.

Daarenboven zal de verwachte financieel-economische context waarbij de lange termijnrentetarieven neerwaarts en de verwachte bedrijfswinsten (alleszins vanaf de tweede helft van 2024) opwaarts zijn gericht, een verbreding van de beursstijgingen mogelijk maken. Hierbij zullen ook bedrijven uit sectoren met minder spectaculaire groeiverwachtingen en aandelen uit het segment van de kleine en middelgrote ondernemingen aan belangstelling winnen.

Zoals steeds zal dit in beperkte mate ten koste gaan van de groeigevoelige mega-bedrijven die in 2023 het mooi weer uitmaakten. De bovengemiddelde jaarprestatie van dit Large Cap Growth segment[ii] vormt overigens al een decennium lang een dominant beleggingsthema, een hoogst zeldzame keer afgewisseld door een betere prestatie van het Value of Small Cap segment.

Het afgelopen jaar kenmerkte zich door een stevige vooruitgang van de wereld-aandelenindex[iii] (+20,2%) met absolute sterprestaties voor NASDAQ 100 (+49,9%), S&P500 (+22%) en vanzelfsprekend de FANG-index (+89,8%). Maar ook de aandelenprestaties in de Eurozone misstaan niet in de tabellen van 2023. De industriële waarden klommen er met 26,3% en de algemene index steeg met 19,7%, vooral getrokken door de banken in de Eurozone die gemiddeld opsprongen met 33,7% – al zit aan dit exploot een zwarte rand[iv]. China blijft slecht presteren, voornamelijk onder het gewicht van de zeer ongunstige demografische evolutie.

Grafiek 1: Evolutie van een aantal beursindices in 2023

Toch maskeren deze glansprestaties de grote onderlinge verschillen in beursprestaties tussen individuele aandelen, sectoren en landen. De toename van deze dispersie vormt een onmiskenbare trend over het afgelopen decennium en spoort aan tot brede diversificatie en oordeelkundige selectie van beloftevolle sectoren en beleggingsthema’s.

Tijdens de laatste 5 jaar waren dit onmiskenbaar de technologiesector, vooral wat betreft robotica, geavanceerde semiconductoren, Cloud-toepassingen en AI en bepaalde deelsegmenten van de gezondheidssector. Aangevuld met bedrijven die nauw aansloten met het bestedingspatroon van de babyboomgeneratie, leverde deze keuzes een winnende combinatie op.

Ook de Europese beursindices lieten over het voorbije lustrum grote verschillen optekenen tussen verschillende landen, met als opvallende constante de uitstekende prestaties van Denemarken en de zwakke prestaties van een land waar volgens éne Julius Caesar nochtans de dappersten der Galliërs rondwaarden.

Maar dat is blijkbaar lang geleden. In 2023 bengelde de Brusselse beursindex[v] mee aan de staart van het Europese peloton, net zoals over de laatste 3 en 5 jaar. Dit jaar overigens opnieuw in het gezelschap van vaste compagnon Finland. Illustratief hierbij is dat in het afgelopen jaar 18 van de 20 grootste Belgische beursgenoteerde bedrijven[vi] het (veel) slechter deden dan de gemiddelde prestatie van de wereldindex.

Deze opeenvolging van teleurstellende prestaties is niet het gevolg van een groot verschil in de sectorale samenstelling van de Belgische beursindices in vergelijking met andere Europese landen maar wel door de zwakke prestaties van de individuele bedrijven binnen hun sector. De Belgische vertegenwoordigers in de nochtans goed presterende Europese bank-, gezondheids- en industriële sector scoorden ondermaats in 2023, een trend die (mits enige nuancering) uitgebreid kan worden tot langere periodes in het verleden.

Vanzelfsprekend is een beursindex niet noodzakelijk een de beste graadmeter voor de economische prestaties van een land (en zijn inwoners) want heel wat bedrijven zijn nu eenmaal niet beursgenoteerd. Gebruik echter niet te snel het excuus dat België nu eenmaal een KMO-land is en vandaar beursgewijs achter aan kan (blijven) bengelen, zonder dat dit enige signaalwaarde heeft. België heeft in verhouding ongeveer evenveel KMO-bedrijven als Duitsland, Nederland, Frankrijk en het VK. Het verschil ligt hem in de quasi-afwezigheid van grote lokale ondernemingen in België, in vergelijking met onze buurlanden. Dit betekent niet dat er in België geen grote bedrijven zijn. Deze zijn alleen meestal niet Belgisch en dus ook niet lokaal verankerd.

Het verwachte scenario waarbij een verdere rentedaling en een soft landing in eerste helft van 2024 wordt gecombineerd met een wezenlijk groeiherstel in het tweede semester, is aanlokkelijk voor groot gedeelte van de beursgenoteerde waarden in de VS en Europa. Een verbreding van de beursrally houdt echter ook een (beperkte) herpositionering in van de aandelenportefeuille waardoor de groeigevoelige bedrijven die glansprestaties leverden in 2023 voor een (beperkt) deel zullen worden ingeruild voor ondernemingen die in het voorbije jaar wat achterstand hebben opgelopen.

Ondanks het feit dat hierdoor enkele van de succesrijke bedrijven uit onze aandelenselectie tijdelijk wat onder druk komen te staan, zet dit vooruitzicht ons niet aan tot fundamentele wijzigingen in de sectorale keuzes of de selectie van beleggingsthema’s.

Tussentijdse tegenslagen horen er nu eenmaal bij. Van het leven dat wij droomden, is het leven (immers) de weerglans[vii] niet en het komt erop neer de juiste lessen te trekken uit ontgoochelingen. En er is nergens een beter terrein om deze levenslessen uit te proberen dan op de financiële markten die op korte termijn de speelbal zijn van de grillige capriolen van geopolitieke leiders maar op langere termijn het geleverde geduld royaal belonen. Of, zoals Warren Buffett het ooit stelde: Financiële markten zijn een mechanisme om het geld van ongeduldige mensen te verschuiven naar de geduldige…

Er is overigens geen fundamentele reden om eraan te twijfelen dat het positieve op langere termijn de overhand zal krijgen. Om Kurt Vonnegut jr[viii]. te citeren, vooraleer deze meester-satiricus voorgoed in de plooien van de geschiedenis verdwijnt: Er is geen enkele reden om te geloven waarom het goede het niet zou halen op het kwade, (…) voor zover de engelen zich weten te organiseren als de maffia.

[i] De traditionele afsluiter van het Weense nieuwjaarsconcert. Wat een idee, overigens, om eerst vredeswensen de wereld in te sturen en vervolgens de mars in te zetten die J. Strauss sr. componeerde naar aanleiding van de overwinning van de Oostenrijkers op de Italiaanse nationalisten bij de militaire veldslag van Custoza.

[ii] Dit segment bevat aandelen met een marktkapitalisatie groter dan 10 miljard $ en een koers/winst verhouding die hoger is dan de mediaanwaarde van de MSCI-wereldindex. Small Cap waarden hebben een marktkapitalisatie die lager is dan 2 miljard $. Value-aandelen hebben een koers/winst verhouding die lager is dan de mediaan van de MSCI-wereldindex.

[iii] De aandelenindices zijn telkens omgerekend in euro-termen en houden rekening met dividenduitkeringen.

[iv] De sterke prestaties van een aantal Europese grootbanken is gerelateerd aan de oplopende financiële marge. Dit is echter grotendeels het gevolg van het omvangrijke verschil tussen de marktrente en de depositovergoedingen.

[v] We beperken ons hierbij tot Europese beursindices met een marktkapitalisatie groter dan 100 miljard €.

[vi] Wij baseren ons hierbij op de algemene Refinitiv-Datastream index voor België

[vii] Naar een dichtregel van R. Herremans, die ook de titel vormde van een roman van zijn vriend Maurice Roelants. Oh ja, bij deze: Vriendelijk verzoek aan de persoon aan wie ik dit boek in 1996 heb uitgeleend, om me dit bij gelegenheid terug te bezorgen.

[viii] Kurt Vonnegut jr. (1922-2007) was een productief auteur van toneelwerken, essays en romans, waarvan meerdere bestsellers. Waarschijnlijk is Slaughterhouse 5 zijn meest bekende werk dat hij schreef op basis van zijn ervaringen als Amerikaans krijgsgevangene tijdens het apocalyptische bombardement van Dresden in 1945. Moest u plannen hebben om in 2024 ergens een oorlogje te beginnen, lees dan eerst dit boek.