Het overlijden van een naaste is een emotionele en ingrijpende gebeurtenis. Naast het verdriet dat gepaard gaat met het verlies van een dierbare, worden de nabestaanden ook vrijwel onmiddellijk geconfronteerd met de verdeling van de nalatenschap. Helaas leidt dit vaak tot conflicten tussen de erfgenamen. Een globale erfovereenkomst of ‘familiepact’ biedt ouders de mogelijkheid om de verdeling van hun nalatenschap reeds vóór hun overlijden te regelen samen met hun kinderen.

Menig schip is in het zicht van de haven alsnog vergaan. Maar met nog slechts enkele luttele uren voor de boeg, durven we het aan om nu al terug te blikken op een bijzonder jaar. Dit laatste vanzelfsprekend met verwijzing naar de dramatische ontwikkeling van de pandemie, maar zeker ook naar de buitelingen van de aandelenkoersen, telkens weer onvermoeibaar gevolgd door een krachtigere herstelbeweging.

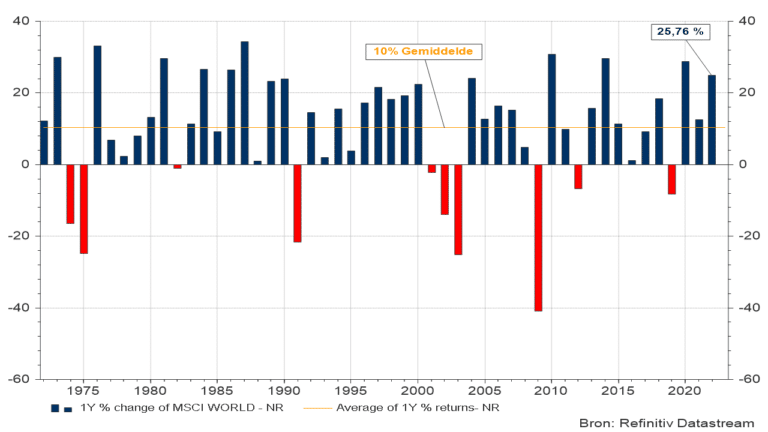

Het eindresultaat mag er alleszins zijn. Uitgedrukt in lokale munt steeg de wereldwijde index van aandelenkoersen(1) in 2021 met 25 %.

Grafiek 1: Jaarreturn van de MSCI-wereldindex (nettoreturn in lokale munt)

Uitgedrukt in euro steeg de wereldindex zelfs met een derde, terwijl ook de Amerikaanse beurzen dit jaar nog meer dan een kwart toevoegden aan hun stratosferische beursniveaus. Uitgedrukt in euro liepen de winsten op Wall Street zelfs op tot 33 %, 40 % en 31 % voor respectievelijk de Nasdaq, S&P 500 en Dow Jones-index. Na een verdubbeling van haar waarde in 2020 steeg ook de NYSE FANG(2)-index opnieuw met 30 % in eurotermen en 22 % uitgedrukt in dollar.

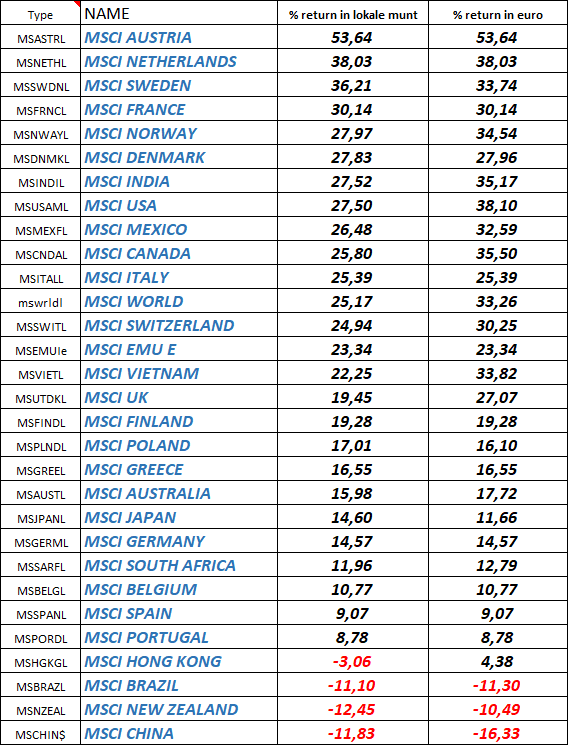

Voor de elf-en-dertigste keer op rij, hinkte de Europese beurs helaas weer wat achterop, maar ze liet toch een lovenswaardige sprong vanmeer dan 20 % noteren. De beurzen in de VS gaven weliswaar het nakijken aan de gemiddelde Europese tegenvoeter maar we mogen daarbij toch niet te snel veralgemenen. In eigen munt uitgedrukt, konden de beursindices van Oostenrijk, Nederland, Zweden, Frankrijk (!), Noorwegen en Denemarken (alweer) zelfs een betere jaarprestatie voorleggen dan de MSCI-index van de VS.

Tabel 1: Evolutie van de beursreturns in diverse landen, uitgedrukt in lokale munt en in euro.

Een beloning voor de durf om een richting te kiezen en niet twijfelend in het midden te blijven staan, want daar krijg je klappen van beide kanten … Om met dit citaat(3) Margaret Thatcher even uit de vergeethoek te halen, vooraleer de IJzeren Dame in de plooien van de geschiedenis verdwijnt. Nog eentje, omdat het hier zo van toepassing is: Plan your work, then work your plan …

Onderaan het lijstje vind je de mistroostige prestaties van onder andere China en Brazilië. Eerstgenoemde verrassend, de tweede hoogst voorspelbaar. Maar in de kelder van de rangschikking van 2021 zijn helaas ook België (weeral) en Spanje terug te vinden en dit ondanks het (tijdelijke) herstel van de koersen van hun bancaire zwaargewichten. Maar net als voor hun banken, geldt dat het koersherstel van dit jaar onvoldoende is om het verlies sedert de uitbraak van de pandemie te compenseren.

In het zeer beperkte groepje van landen die nog steeds onder hun beursniveau van 01.01.2020 zwalpen, vind je onder meer Brazilië, Griekenland, Spanje en de streek waar ooit de dappersten aller Galliërs(4) rondwaarden.

De voornaamste bedreiging voor het komende beursjaar gaat uit van de aanzwellende inflatie-indices, met het niet denkbeeldige risico dat de monetaire overheden te laat reageren, zodat een moeilijk af te stoppen opwaartse spiraalbeweging van prijzen en lonen ontstaat.

Na de laatste lezingen van de inflatie-indicatoren is het voor een leek zelfs haast onbegrijpelijk te noemen dat de Amerikaanse centrale bank nog geen stijging van haar beleidsrente heeft doorgevoerd. De verklaring hiervoor is echter snel gevonden. Eerst moet immers het voorziene pakket aan steunaankopen op de obligatiemarkten geleidelijk worden afgebouwd. Anders druk je met één voet op de rem met renteverhogingen en duw je met de andere voet op het gaspedaal door de stimulans die uitgaat van het systematisch aankopen van (grote) pakketten van obligaties. Bij een dergelijk onverantwoord monetair manoeuvre begint de economie te slippen. Geen mens weet dan nog waar je dan uiteindelijk terechtkomt.

De operatie waarmee de huidige steunmaatregelen worden afgebouwd, moet gespreid worden over enkele maanden om de langetermijnrente van schokken te vrijwaren zodat pas ten vroegste in maart 2022 de beleidsrente met 25 basispunten kan worden opgetrokken. Vrij snel gevolgd door een aanvullende verhoging in juni en november. Helemaal geen ramp, zolang de inflatie in de komende jaren zoals verwacht zal stabiliseren en vervolgens zal afnemen. Maar de overtuiging hieromtrent neemt af en de twijfels beginnen steeds hardnekkiger te knagen …

Het (bijna) afgelopen jaar zou zichzelf niet herkennen in de spiegel. Een oppervlakkige terugblik biedt te veel onverwachte plotwijzigingen om er een touw aan vast te kunnen knopen. Een scenario dat, zonder aanwijsbare aanleiding, verspringt van ongebreidelde hoop op een krachtig economisch herstel naar wanhoop over de aanrollende golven van inflatie en paniek over de (deels mythische) flessenhals in de toevoer van intermediaire goederen, waardoor de wielen van de industrie zich in het zand dreigen vast te rijden. Van euforie over een vermeende overwinning op het virus naar de harde realiteit van een niet af te stoppen, nieuwe variant.

De relatief hoge effectiviteitsgraad van de massaal toegediende vaccins had helaas ook een keerzijde: De politieke verantwoordelijken lieten zich hierdoor verleiden om te snel concentraties van mensen toe te laten waardoor het strategische voordeel van het vaccin grotendeels verloren ging.

Maar bij ons is er geen ruimte voor geweeklaag en zeker al niet voor fatalisme. Deze zomer gaat het virus (waarschijnlijk …) voor de bijl, al was het maar omdat de minder gevaarlijke maar besmettelijkere omikronvariant het gras voor de voeten weg zal maaien voor andere mutaties van het virus.

Toch één lichtpuntje in deze ontwikkelingen. We pleiten al jaren voor een groter economisch engagement van de Europese overheden, wat sinds de eurocrisis enkel met een stevig vergrootglas kon worden waargenomen. De besparingen verlichtten in eerste fase de budgettaire lasten maar vertalen zich later in een hogere kost door een economisch groeiritme dat zich (te ver) onder het potentieel bevindt.

Schuld is op zich een economische variabele die niet mag ontaarden, maar het échte probleem daarbij is of je deze middelen al dan niet zinvol besteedt en investeert. Aanvankelijk weinig supporters te vinden voor deze stelling, die haaks lijkt te staan op het doctrinaire denken over schuld en boete.

Maar nu staat er plots een ganse natie op die achter onze idee blijkt te staan. En nog niet de eerste de beste: onze noorderburen met name, notoir gekend om hun kruideniersmentaliteit en spaarneiging. Geld moet rollen, klinkt het daar nu uit één keel, en dit werd meteen omgezet in substantiële structurele investeringsplannen waardoor de volgende generatie de toekomst beter gewapend tegemoet kan zien. Inclusief een gedurfd standpunt over het evenwicht tussen milieu en energievoorziening. 10 op 10 en een bank vooruit. Er bekruipt ons zowaar (kortstondig) een oranjegevoel …

Voorspellingen voor volgend jaar? Enkel omdat het moet: Ook in 2022 zal de wereld een schouwtoneel zijn, waarbij geen enkele van de acteurs aan de repetities heeft deelgenomen. Laat u aangenaam verrassen en weet dat wij voor u de (economische en financiële) zaak nauwlettend in de gaten houden.

[1] Berekend op basis van de MSCI-wereldindex, netto return in lokale munt.

[2] De NYSE FANG-index bevat o.a. Apple, Amazon, Tesla, Google, Facebook, Twitter, Netflix en NVIDA.

[3] Vrij vertaald naar een quote van Thatcher: Standing in the middle of the road is very dangerous; you get knocked down by the traffic from both sides.

[4] Al dient de historische bron van deze mythe met de nodige wetenschappelijke twijfels te worden benaderd.

Bron

LinkedIN Profiel Stefan Duchateau: https://bit.ly/2Y3IorZ

Disclaimer B-sure

De recente cijfers over de ontwikkeling van de inflatie in de VS bieden nog weinig ruimte voor verbeelding. Het algemene peil van de consumptieprijzen laat met een toename van 0,8 % op maandbasis zelfs de grootste opsprong in 40 jaar optekenen.

In tegenstelling tot de bescheiden verwachtingen die werden gekoesterd voor het derde kwartaal van 2021, verrasten de resultaten van de Amerikaanse bedrijven (weeral) met stevige groeicijfers, zowel inzake winstontwikkeling als inzake omzet. Vier op vijf van de ondernemingen presteerden beter dan verwacht en dat zelfs met gemiddeld 10,3 %. Daardoor viel dit kwartaal weliswaar net naast het podium van de beste kwartalen over de laatste 15 jaar, maar mocht het met een knappe vierde plaats toch meer dan trots zijn op zijn prestaties want die werden neergezet in de moeilijke context van haperende aanbodketens, stijgende grondstoffen- en energieprijzen, politieke onzekerheid en een afzwakkend economisch momentum.

25 november 2021 – 09u00-11u00 @ Voka – Kamer van Koophandel Limburg

Een onroerend goed kun je op verschillende manieren financieren. Welke manier voor jou de beste is, hangt af van je persoonlijke situatie en wensen. Tijdens onze infosessie van 25 november 2021 zetten we de verschillende mogelijkheden op een rijtje zodat jij als bedrijfsleider-aandeelhouder op een fiscaal geoptimaliseerde manier je onroerend goed kunt financieren of weer uit je vennootschap halen.

In tegenstelling tot de bescheiden verwachtingen die werden gekoesterd voor het derde kwartaal van 2021, verrasten de resultaten van de Amerikaanse bedrijven (weeral) met stevige groeicijfers, zowel inzake winstontwikkeling als inzake omzet. Vier op vijf van de ondernemingen presteerden beter dan verwacht en dat zelfs met gemiddeld 10,3 %. Daardoor viel dit kwartaal weliswaar net naast het podium van de beste kwartalen over de laatste 15 jaar, maar mocht het met een knappe vierde plaats toch meer dan trots zijn op zijn prestaties want die werden neergezet in de moeilijke context van haperende aanbodketens, stijgende grondstoffen- en energieprijzen, politieke onzekerheid en een afzwakkend economisch momentum.

De beste prestaties waren terug te vinden in de bouwsector, bij de commerciële dienstverlening, financials, technologie en industriële bedrijven. Tegenvallende sectoren waren nutsvoorzieningen en energie. Maar ook binnen de sterk presterende sectoren waren er opvallende ontgoochelingen als Disney, Intel, Amazon, Twitter en eBay.

In vorige kwartalen moest er telkens nog even gewacht worden, maar deze keer volgden de beloning en afstraffing vrijwel onmiddellijk en resulteerden ze in een gemiddelde beursstijging van 1,1 % en een terugval met 1,8 % voor bedrijven die hun verwachte resultaten overstegen of die onder de verwachting scoorden.

De flessenhals in de aanbodketen bleek alleszins minder hinderlijk dan eerder aangenomen, terwijl bedrijven de gestegen prijs van intermediaire goederen nog steeds vlot – lees: zonder omzetverlies – kunnen doorrekenen in hun eindprijzen, zodat de winstmarges intact blijven.

Dit resulteert vanzelfsprekend in hogere inflatiecijfers maar ondanks het verwachte hogere niveau van de consumptiecijfers wisten de recent gepubliceerde CPI-cijfers iedereen toch zeer onaangenaam te verrassen.

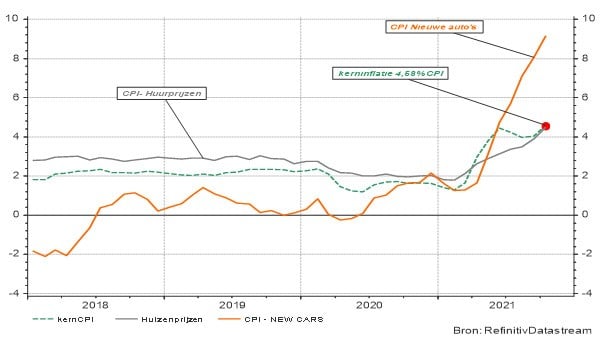

Grafiek 1: Evolutie van de kleinhandelsprijzen in de VS (kern-CPI), huurprijzen en nieuwe wagens

Een stijging van de kleinhandelsprijzen met 4,6 % op jaarbasis kun je niet zomaar parkeren als een tijdelijke opstoot, zoals de Amerikaanse centrale bank dat beweert. Binnen de inflatie-indicatoren zijn er wel degelijk enkele structurele componenten die een sterke stijging lieten optekenen. Vooral huurprijzen en medische kosten kenden een opvallende opstoot. De sterkste sinds 1992. De prijzen van nieuwe auto’s kenden zelfs de grootste opsprong sedert 1975!

De Amerikaanse centrale bank richt zich bij het uitstippelen van haar beleid echter niet op de CPI-index maar op de meer uitgevlakte PCE-index. Hierop is het weliswaar nog weken wachten maar de stijgingen in de eerstgenoemde prijsindex zullen zich ongetwijfeld ook doorzetten in het maatgetal dat de Fed hanteert zodat de druk verder zal toenemen om het huidige beleid met rentestijgingen bij te sturen.

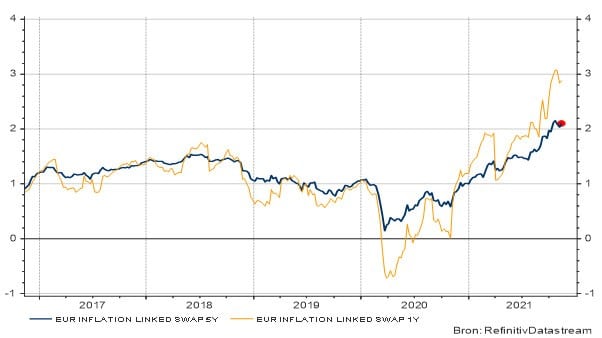

Ook in de eurozone zijn er zeer sterke stijgingen van de inflatie-indicatoren. Dat hebt u vanzelfsprekend ook al gemerkt aan de kassa van het grootwarenhuis en het tankstation, terwijl u ongetwijfeld al bent opgeschrokken door de gas- en elektriciteitsfactuur. De verwachte inflatie kan worden teruggerekend uit inflation-linked bonds. Deze berekening wijst op een scherpe stijging van het prijspeil binnen 12 maanden maar over het lustrum kalmeert de prijsstijging zich gemiddeld tot 2 % op jaarbasis. Was dit enkele jaren geleden niet het ultieme doel van de ECB?

Grafiek 2: Verwachte inflatie in de eurozone binnen 1 en 5 jaar

De impact van deze opzienbarende evolutie van de Amerikaanse kleinhandelsprijzen op de beurskoersen viel al bij al nog mee. Tot nu toe, hooguit te vergelijken met een dreigende donderwolk die even voor de zon schuift. Veel van de negatieve invloed van hogere inflatie wordt momenteel immers gecompenseerd door het nagenieten van de recente publicatie van de bedrijfswinsten over het derde kwartaal. De nominale groeivoet van de bedrijfswinsten overstijgt immers in ruime mate de opstoot van het prijspeil en dit wordt verwacht zich te herhalen in de komende kwartalen. Ook uit de laatste werkgelegenheidsstatistieken valt voorlopig nog geen alarmerende toename in de loonmassa te signaleren.

Zolang dit laatste niet het geval is, zal de Fed niet geneigd zijn om een radicale omvorming van haar huidige, soepele monetaire beleid door te voeren. De financiële markten kunnen voorlopig leven met de aangekondigde afbouw van het aankoopprogramma (de zogenaamde tapering) van 15 miljard $ per maand. Hierdoor zal tegen juli 2022 de huidige quantitative easing (dit is systematische aankoop van 120 miljard $ obligaties per maand) afgelopen zijn.

Er is echter wat meer onenigheid over het verwachte tempo waarmee de beleidsrente zal (en moet) worden opgetrokken. De centrale bank laat zich echter nu nog niet vastpinnen op een of ander patroon maar de markten gaan blijkbaar uit van een (substantiële) stijging tegen volgend jaar met een eerste verhoging van 25 basispunten in juni 2022, gevolgd door verdere opwaartse aanpassingen in september en december. Dit gezapige tempo is niet van aard om de beurzen te verontrusten.

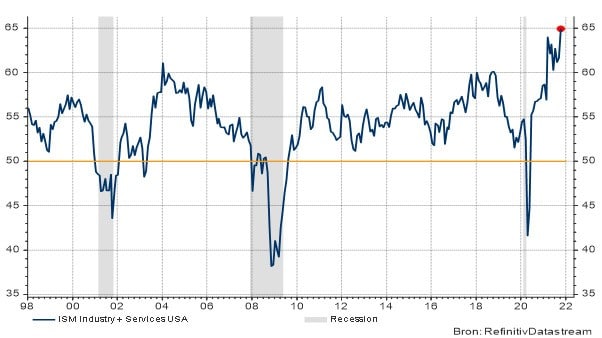

Er is overigens ook geen enkele reden om het huidige nultarief nog lang aan te houden. Uit de conjunctuurindicatoren blijkt weliswaar een stabilisatie van de industriële economische groei (op een zeer hoog niveau) maar van de bedrijven uit de dienstensector wordt verwacht dat ze verder vooruit zullen stomen. De combinatie van beide componenten leidt intussen tot een ongezien sterk economisch momentum voor de komende maanden.

Grafiek 3: Conjunctuurvoorspelling VS economie (Industrie en diensten, gecombineerd)

Dit bleek trouwens ook al uit de meest recente werkgelegenheidscijfers waar een substantiële verbetering kon worden vastgesteld. Gelet op de nu reeds waarneembare krapte op de arbeidsmarkt, de oplopende vraag naar energie en grondstoffen en de haperende aanbodketens voorspelt dit echter weinig goeds voor het Amerikaanse inflatiefront. De verwachte inflatie springt met reuzensprongen vooruit.

Vandaar dat wij snellere ingrepen op de kortetermijnrente verwachten. De professionele Swapmarkten voorzien immers een gevoelig snellere en grote beweging van de beleidsrente, minstens één hike (met minstens 25 basispunten) binnen zes maanden, snel gevolgd door een reeks aanpassingen in de volgende kwartalen. Dit zal telkens wel gepaard gaan met de nodige gevoeligheden op de financiële markten, maar al bij al brengt dit tempo van renteverhogingen ons slechts binnen enkele jaren terug op het peil waarop de beleidsrente zich bevond voor het uitbreken van de pandemie.

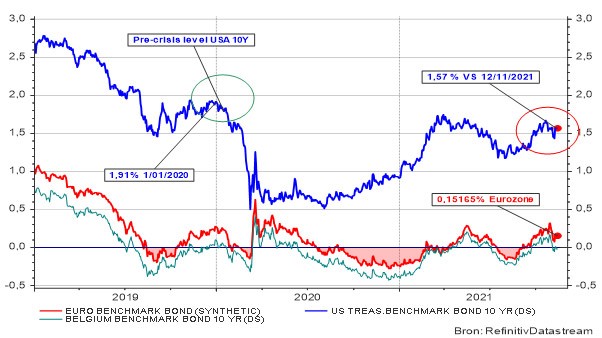

Ondanks al het inflatiegeweld houdt de langetermijnrente zich zeer gedeisd. Dit is enerzijds een uiting van het vertrouwen in het monetaire beleid.

Grafiek 4: Rente op overheidsobligaties (10 jaar) in de eurozone en VS

De verwachte stijging van de Amerikaanse rente op 10 jaar blijft beperkt tot een bescheiden 25 basispunten tegen eind 2022 en 35 basispunten tegen november 2023.

Anderzijds is dat natuurlijk ook het gevolg van het systematisch opkopen van obligaties door de centrale bank. Hierdoor is het waargenomen signaal dat uit de rentecurve kan worden afgeleid, sterk vertekend. Zeg maar gerust: gemanipuleerd.

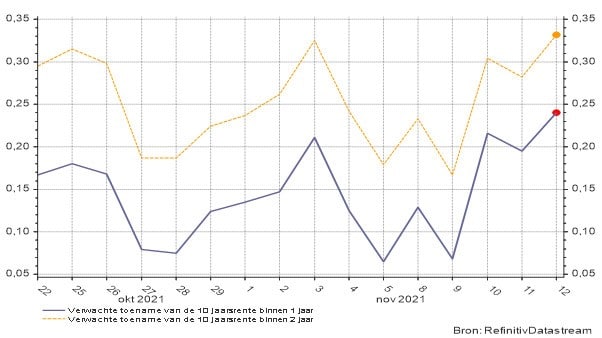

Grafiek 5: Verwachte rentestijging op langetermijnobligaties in de VS op 10 jaar binnen 1 en 2 jaar

De conjunctuurbewegingen in de eurozone zijn veel minder uitgesproken. Er heerst – terecht – optimisme over een nakende, substantiële groei maar dat wordt steeds nadrukkelijker afgezwakt door de oplopende COVID-19-cijfers. Iedere poging tot versoepeling van de maatregelen wordt genadeloos afgestraft met een nieuwe golf van besmettingen, gelukkig met afnemende fataliteitsgraad, deels het gevolg van de vaccinaties maar ook omwille van het mildere karakter van de meest besmettelijke variant van het virus.

Ondanks de onweerswolken die samentroepen boven de financiële markten, blijft de waargenomen volatiliteit relatief beperkt en dalen de risicopremies zelfs. Dit betekent dat beleggers genoegen nemen met een afnemende vergoeding op de aandelenmarkt. Een betere blijk van vertrouwen bestaat er niet. Als je de implosie van de technologieaandelen in 2000 en de ineenstorting van de markten in 2008-2009 – zij het met enige kleerscheuren – hebt overleefd, daarna de vervaarlijke eurozone-crisis zag wegebben en het heldhaftige verweer tegen de pandemie nog vers in het geheugen hebt, dan kun je terecht de vraag stellen of de huidige opstoot van de inflatie en het toenemende aantal covidbesmettingen van aard kunnen zijn om de aandelenbeurzen van hun fundamentele opwaartse pad af te brengen. Dat mag echter niet tot overmoed leiden. Alert blijven, blijft echter de boodschap.

Onze asset-allocatie blijft overwogen in aandelen, met nadruk op de VS en met (terug) toegenomen interesse voor zowel technologie als industriële waarden in Europa. Dit sluit niet uit dat enkele winstnemingen konden worden doorgevoerd met betrekking tot bedrijven waar de prijs-kwaliteitverhouding geleidelijk verslechterd is. Dit geeft ons tegelijk de kans om fundamentele posities in de portefeuille verder aan te vullen, zodat bedrijven die operatief zijn in automatisatie, cloudgerichte toepassingen, logistiek, medische apparatuur en beveiligingssoftware een nog prominentere plaats innemen in onze aandelenselectie.

Voor de groeilanden ruimen we enkel plaats in voor India, maar we blijven gepositioneerd wanneer China (eindelijk) terug zijn opwachting zal maken. Dat kan echter nog maanden aanslepen, gelet op de groeikrampen waarmee de rode reus momenteel te kampen heeft. Deze malaise weegt ongetwijfeld op de wereldgroei maar hierdoor blijft ook de ontwikkeling van de grondstoffenprijzen (enigszins) onder controle. Ieder nadeel heeft zijn voordeel.

In obligatieland lijkt de zoektocht naar enig rendement steeds meer op het stropen van een kei. Maar de gestegen dollarkoers blaast gelukkig wat wind in de zeilen, samen met de uitstekende prestaties van Chinees overheidspapier en Scandinavische bedrijfsobligaties. Door de verwachte rentestijgingen bieden obligaties echter bitter opwaarts potentieel voor de nabije toekomst.

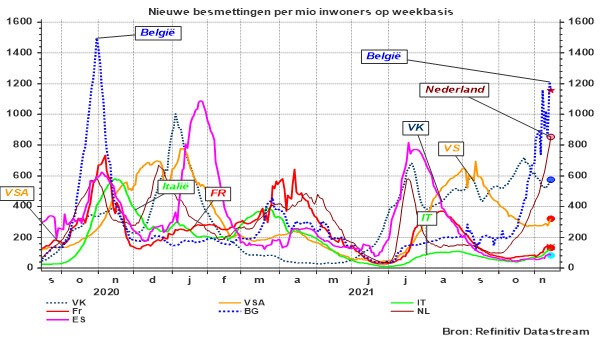

COVID-19 is intussen met succes aan zijn tweede winteroffensief begonnen en verbaast er zich wellicht over hoe het kan dat de mensensoort hierdoor alsnog verrast blijkt te zijn. Zelfs met de fanfare op kop weet dit virus ons keer op keer te verschalken. In de Lage Landen zijn de cijfers intussen (weer) compleet ontaardt en strijden de Zuidelijke en Noordelijke Nederlanden om de Europese titel. We hadden het hoogste stapje op dat podium echter liever op de groene grasmat of op veldwegen behaald.

Grafiek 6: COVID-19-besmettingen

Een nieuwe verstrenging van de maatregelen dringt zich op, om ervoor te zorgen dat de ziekenhuizen niet (opnieuw) overbelast worden. Had men dan intussen niet beter wat capaciteit bijgebouwd in plaats van met euvele overmoed een overwinning op het virus te verzinnen?

Als we lessen mogen trekken uit de vierde golf van de Spaanse griep in 1919, zal dit (laatste?) winteroffensief wel onrustwekkende proporties aannemen maar niet van fatale orde zijn, zodat we in de lente weer kunnen uitkijken naar een normalisatie van het maatschappelijke leven.

You must believe in spring.

Bron

Prof. Stefan Duchateau

LinkedIN Profiel Stefan Duchateau: https://bit.ly/2Y3IorZ

Disclaimer B-sure

Ondanks de alarmerende opstoot van alle inflatie-indicatoren, zowel in de VS als in de eurozone, weten de beurzen zich meer dan kranig te gedragen. De Nasdaq, S&P Composite en de Dow Jones-index beloonden de investeerder die hun trouw bleven zelfs met een verse lading nieuwe recordnoteringen, hierbij schoorvoetend gevolgd door de Europese aandelenindices. Dit getuigt van een sterk staaltje koelbloedigheid, want deze evolutie vond plaats in weerwil van de scherp gestegen klein- en groothandelsprijzen, hogere energie- en grondstoffenprijzen en hinderlijke haperingen in de aanbodketens van de economie.

29 oktober 2021 – 09u00-11u00 @ Voka – Kamer van Koophandel Limburg

Wil je op een fiscaal voordelige manier geld uit je vennootschap halen? Ontdek tijdens de online infosessie op 29 oktober 2021 nieuwe en fiscaal interessante bezoldigingstechnieken.

Overtuigd van het beleggen in Gereglementeerde Vastgoedvennootschappen (GVV’s)?

Bij de 17 gereglementeerde vastgoedvennootschappen op de beurs van Brussel kunt u jaarlijks rekenen op een riant dividend. Netto krijgt u grosso modo tussen 2 en 4 procent dividend op uw rekening, afhankelijk van het type vastgoed.

Is een belegging in GVV’s geschikt voor u, dan kunt u bij B-Sure op twee manieren beleggen in Gereglementeerde Vastgoedvennootschappen. B-Sure zal samen met u de analyse doen van:

Op basis van deze analyse kan B-Sure u vertellen of deze beleggingsopportuniteit overeenstemt met uw persoonlijke situatie en doelstellingen. Zo niet, zullen wij samen met onze partners een alternatief voorstellen.

U kunt bancair beleggen in GVV’s via discretionair vermogensbeheer bij een private Bank of via een Tak 23 beleggingsverzekering. In beide formules wordt uw belegging gespreid, om het risico te beperken, en professioneel opgevolgd door de door u gekozen vermogensbeheerder.

Lees meer in dit artikel van De Tijd en neem snel contact op met B-sure indien u vragen heeft.

Bron: De Tijd