Er resten ons nog wel enkele weken tot we het jaar 2022 definitief mogen begraven, maar we vrezen dat die tijd te kort zal zijn om het tij op de financiële markten voldoende te keren om alsnog uit de dieprode cijfers te geraken. Dit miserabele jaar zal de geschiedenis ingaan om vele (slechte) redenen maar zeker ook omdat het bijna afgelopen jaar het annus horribilis was waarvoor beleggers vrezen. We weten vanzelfsprekend dat dergelijke tegenslagen zich kunnen voordoen maar ook dat -mits enig geduld een recuperatiefase volgt.

Voor investeerders met een dynamisch profiel valt de schade nog enigszins mee indien in de voorbije jaren een belangrijk gedeelte van hun vermogen in een goed gespreide aandelenportefeuille werd ondergebracht en er voldoende aandacht werd besteed aan Amerikaanse waarden en technologiebedrijven. De drie voorbije jaren leverden dan substantiële beleggingswinsten, in double digit-termen zelfs. Het huidige jaar schaaft weliswaar flink wat weg van deze resultaten, maar de opgebouwde reserves laten toe om uit te kijken naar de komende herstelperiode.

Beleggers die een defensief profiel nastreefden kijken echter zeer verontrust op wanneer ze geconfronteerd worden met het recente teleurstellende resultaat, veroorzaakt door de epische koersval van de obligaties die het merendeel van hun portefeuille uitmaken.

De ontgoocheling is des te groter omdat precies van deze component wordt verwacht om de benodigde stabiliteit in een beleggingsportefeuille te brengen, zodat een defensieve belegger met voldoende gemoedsrust de deiningen op de financiële markten kan doorstaan. Door aandelenrisico’s zoveel mogelijk te vermijden en de oppervlakkige veiligheid op te zoeken van (overheids-)obligaties werd onbewust een substantieel renterisico toegevoegd aan de portefeuille. Wie risico’s vermijdt, neemt het grootste risico.

Ondanks de ernst waarmee professionele beheerders de evolutie van rentevoeten, over alle looptijden en alle ratingklassen volgen, heeft de recente opsprong van de lange termijnrente veel waarnemers verrast.

Het toekomstige verloop van rentevoeten is altijd het zwarte beest geweest voor ieder voorspellend financieel model. De striemende kritiek op de falende voorspellingskracht over de evolutie van de rentevoeten is begrijpelijk maar we brengen graag het middeleeuwse spreekwoord in herinnering: Wie terugkijkt, voelt zich altijd wijs…

Rentebewegingen reageren enerzijds op groei- en inflatieverwachtingen, budgettaire ontwikkelingen en geopolitieke scenario’s. Zij worden anderzijds sterk beïnvloed door discretionaire beslissingen van centrale bankiers, die soms onverwacht uit de hoek komen en regelmatig hun vroegere houding dienen bij te sturen.

Het verrassende effect heeft deze keer niet zozeer betrekking op de opwaartse richting van de rentevoeten want het rentepeil in de voorafgaande fase werden als uitzonderlijk laag aanzien, zeker na de doortastende rentedalingen die werden opgelegd tijdens de Covid-19-crisis. Maar gelet op het relatief zwakke herstel van de Europese herstel werd niet verwacht dat rentetarieven in dergelijke mate zouden stijgen, noch op lange termijn, noch wat betreft de beleidsrente.

Van de Amerikaanse economie werd er krachtiger herstel verwacht maar ook daar werd er uitgegaan van een stabiele beleidsrente. Na haar zes wekelijkse vergadering in december 2021 gaf de Amerikaanse centrale bank nog het signaal dat de beleidsrente naar alle waarschijnlijkheid in 2022 én 2023 (!) ongewijzigd zou blijven op het destijds vigerende nultarief.

85% tot 100% van de rentestijgingen op lange termijnobligaties die zich in 2022 doorzetten, hebben zich voorgedaan na de militaire invasie in Oekraïne. Het is wellicht overdreven om de nefaste ontwikkelingen op de obligatiemarkten volledig toe te schrijven aan deze geopolitieke aardverschuiving maar een substantieel deel ervan zal ongetwijfeld wel hiermee in verband staan.

Nochtans zou men het eerder een omgekeerde reactie moeten verwachten. Toenemende vrees leidt in het algemeen tot een vlucht naar kwaliteit en veiligheid, zoals in 2008, 2011 en recent tijdens de Corona-crisis. Hierdoor neigt de rente op overheidsobligaties eerder te dalen dan toe te nemen.

Het is wellicht overbodig om op te merken dat de dalingen van de obligatiekoersen zijn veroorzaakt door de sterk gestegen lange termijnrente en niet door falingen van de uitgevers van deze obligaties. Er is dus niets fataal noch definitiefs aan dergelijke koersbewegingen, die na verloop van tijd een herstelbeweging zullen inzetten. Ofwel verloopt dit proces geleidelijk naarmate de eindvervaldag van de obligatie nadert, ofwel wordt een versneld traject gevolgd wanneer de rentetarieven hun piek voorbij zijn en terug een dalend pad inslaan.

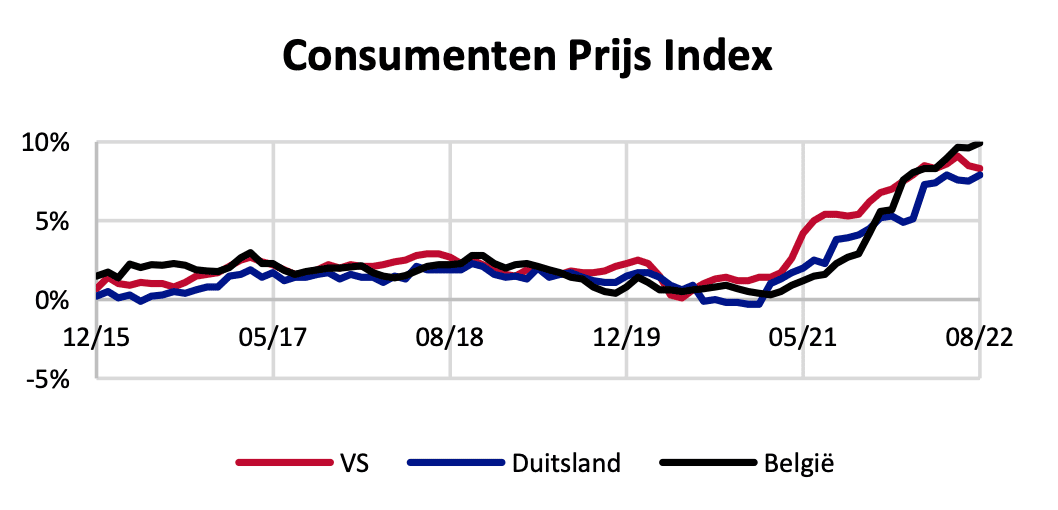

Grafiek 1: Evolutie van de jaarreturn op Duitse overheidsobligaties op 10 jaar

jaarreturns van “veiligste belegging”

De vraag naar de timing van een mogelijke ommekeer in obligatiemarkten kan uiteraard nooit exact beantwoord worden maar er kan wel worden gepeild naar de voorwaarden om een dergelijk herstel in gang te brengen.

Hiervoor moet eerst op zoek gegaan worden naar de redenen waarom obligatiekoersen – precies de meest veilig gewaande component van een beleggingsportefeuille- in een dergelijke maalstroom terecht zijn gekomen.

De ongezien scherpe koersdalingen op overheids- en bedrijfsobligaties werd veroorzaakt door een onvoorzienbare samenloop van omstandigheden. Het overgrote gedeelte van de rentestijgingen deed zich voor na de militaire invasie, die een erratisch prijsverloop van grondstoffen-, voedsel- en energieprijzen liet ontstaan en het anti-inflatoire beleid in belangrijke mate hinderde.

De inflatie-indicatoren waren voorafgaandelijk al opgelopen maar verontrustten de monetaire overheden destijds (nog) niet, want deze werden als een voorspelbaar en natuurlijk gevolg gezien van de monetaire stimulansen uit de Corona-crisis.

Het uitgangspunt hierbij was dat de inflatoire druk vrij snel zou afnemen, eens de fiscale en monetaire impulsen beëindigd werden en de aanbodketens in de economie terug vlot werd getrokken. Na de militaire invasie diende dit draaiboek grondig te worden bijgestuurd en moe(s)t een langdurigere inflatie in kaart worden gebracht.

De centrale banken hebben vervolgens in het tweede en derde kwartaal versnelde en meer substantiële renteverhogingen doorgevoerd, voorlopig echter zonder de financiële markten te overtuigen dat ze situatie onder controle hadden.

Integendeel, de drieste commentaren van de Fed-gouverneurs zaaiden onnodig paniek. In contrast hiermee, signaleert de Amerikaanse centrale bank nu aan de financiële markten dat zij haar agressieve beleid wenst af te buigen, na eerst nog op 2 november een driedubbele renteverhoging op te leggen. Deze beweging is al volledig geabsorbeerd door de financiële markten en men verwacht zich nog steeds aan een beperktere stijging in december en februari. De toon van de Fed is echter in belangrijke mate gemilderd.

De grondstoffen-, voedsel- en energieprijzen lijken voorlopig gestabiliseerd. Sommige zijn zelfs een dalend pad ingeslagen en veroorzaken hierdoor over een termijn van 4 tot 7 maanden een gevoelige daling in de inflatie-indicatoren. Tussentijds kunnen echter de kerninflatie-cijfers nog wat hoger oplopen in oktober en november, maar daarna lijkt een fundamentele neerwaartse trend zich te kunnen doorzetten.

De energieprijzen zijn in belangrijke mate teruggevallen sinds deze prijspiek. De Europese groothandelsprijzen voor gas staan nu op 1/7de van het piekniveau in augustus (!) en op de helft van het prijspeil, dat daags voor de invasie werd opgetekend. Voor een goed begrip: Dit is nog steeds dubbel zo hoog als een jaar geleden.

Ook de olieprijzen staan, in euro uitgedrukt, nu nog nauwelijks hoger dan voor de invasie. In dollartermen noteert ruwe olie zelfs lager, ondanks de aangekondigde productiebeperkingen. Zoals steeds is de prijs van aardolie de speelbal van geopolitiek getouwtrek, zodat we hier geen staat op kunnen maken. Misschien is de lagere prijs enkel te wijten aan de tactische verkoop van Amerikaanse oliereserves? Ook de terugval van de gasprijs geeft weinig comfort. Deze evolutie reflecteert vooral dat de opslagcapaciteit zo goed als vol zit (94% in Europa). Wanneer deze reserves terug aangevuld moeten worden, zal de prijs wellicht terug (wat?) stijgen.

Behoudens een ernstige militaire escalatie gaan we er momenteel vanuit dat we de intresttoppen bereikt hebben en een (licht) neerwaarts gericht pad kunnen inslaan.

Dit laat een geleidelijk herstel toe van de obligatiekoersen. Naar analogie met het begin van de jaren ’80 wordt dit gespreid over de komende 12 tot 18 maanden. Nog geen haast, dus, te meer omdat er ons nog een paar gevaarlijke publicaties wachten over de evolutie van de PCE-kerninflatie (op 28/10) en de werkgelegenheidscreatie (op 4/11).

Maar gelet op de huidige, meer dan stevige vergoedingen voor het nemen van obligatierisico’s, zijn wij dus eerder geneigd om bestaande cash-posities met voorzichtige stappen te vervangen door obligatieposities. Het lijkt momenteel echter nog te vroeg om dit op substantiële wijze door te voeren.

De aandelenmarkten zullen een gelijkaardig patroon volgen maar hebben als bijkomende troef dat de ondernemingsresultaten in de VS voorlopig (een beetje) beter meevallen dan werd verwacht, ondanks teleurstellende cijfers bij Google, de ontstellend slechte resultaten bij Amazon en een onverwachte afname van de groei van de Cloud-activiteit bij Microsoft. Maar een Apple a day, keeps the doctor away.

Ook hier is de verdere evolutie zeer schatplichtig aan het beleid van de Amerikaanse centrale bank, maar blijven we aandacht vragen voor de opportuniteiten op een termijn van een drietal jaar.

Er is geen kunst aan om nu allerlei risico’s op te sommen om beleggers helemaal op de kast te jagen. Doemscenario’s koop je nu voor een prikje, per dertien in een dozijn. Populair zijn vooral thema’s als een nucleaire escalatie, “vuile” bommen, detonatie van dammen en militaire agressie van China. Telkens onwaarschijnlijk maar daarom nog niet uit te sluiten.

Of de Chinese dictator al dan niet een militaire inval in Taiwan overweegt, zoals nu in toenemende mate wordt aangenomen, vormt een permanente bedreiging van de wereldvrede in de komende jaren. Dit lijkt nog geen onmiddellijke dreiging in te houden: Aan een frontale aanval op Taiwan, zou immers een immense amfibie-operatie moeten voorafgaan (wellicht de grootste ooit). Een dergelijk militair initiatief vereist verregaande, maandenlange voorbereidingen, waarvan er nu nog geen waarnemingen zijn. Uit de recente ervaringen van bondgenoot Rusland blijkt alleszins duidelijk dat geen enkele militaire invasie een voorspelbaar resultaat kent.

Maar dat schrikt helaas niet voldoende af. Om Einstein te citeren: There are two things that are infinite, the universe and man’s stupidity….. And I am not sure about the universe.

Ontdek samen met ons… R-co Thematic Blockchain Global Equity

B-sure: Interview Prof. Duchateau

‘Klanten behouden is even belangrijk als klanten werven’

Het was al een druk jaar voor de Limburgse Michelle Bovy. Haar bedrijf B-sure ging in zee met de familie Moortgat, opende een kantoor in Waregem, en nam een participatie in de insurtech myFaro. “Onze groeistrategie is integraal gebaseerd op klantenfocus”, zegt ze.MICHELLE BOVY “De klanten mogen mij op elk uur van de dag bellen, en zelfs ’s nachts.”

” Ik hoop een referentie te worden voor een nieuwe beweging in de financiële sector, die de persoonlijke klantenbenadering centraal stelt. Beschikbaarheid en bereikbaarheid zijn superbelangrijk als financieel adviseur. De digitale strategieën van veel banken lijken hieraan voorbij te gaan. B-sure vergeet de mens niet.”

De Limburgse onderneemster Michelle Bovy weet donders goed waar ze met haar bedrijf naartoe wil. B-sure profileert zich als een financiële butler, die ondernemers, vermogende families en family offices met raad en daad bijstaat. Omdat ze het statuut van bankmakelaar heeft, kan de onderneming shoppen bij verschillende financiële instellingen: “Wij onderzoeken in welke domeinen of specialisaties banken zeer goed of minder goed zijn, en kiezen het beste product bij de beste partij. Wij kunnen aan cherry picking doen.”

Wij onderzoeken in welke domeinen of specialisaties banken zeer goed of minder goed zijn, en kiezen het beste product bij de beste partij

Het idee van een bedrijf gespecialiseerd in financieel advies ontstond zo’n vijftien jaar geleden, vertelt Bovy. Ze had een master economie behaald aan de UHasselt en ging na een jaartje Deloitte aan de slag in het verzekeringskantoor van haar vader. Maar dat beantwoordde niet helemaal aan de verwachtingen. Na een master in financial planning verkocht ze het verzekeringskantoor en startte in 2009 B-sure vanaf nul.

“Ik wilde een bedrijf dat zijn klanten niet alleen financieel adviseert, maar ook de uitvoering voor zijn rekening neemt”, vertelt ze. “Onafhankelijkheid was daarbij cruciaal. We zijn gestart als verzekeringsmakelaar en agent van Merit Capital, wat ons toeliet behoorlijk vrij te werken en een onafhankelijke dienstverlening uit te bouwen. Enkele jaren later hebben we bij de FMSA een bankmakelaarslicentie aangevraagd. Die hebben we in 2017 gekregen.”

Geen extra kosten

In België is slechts een twintigtal bedrijven actief als bankmakelaar. De meeste zelfstandige kantoorhouders in de banksector werken als agent exclusief voor één instelling. Bankmakelaars die met verschillende banken werken zijn, in tegenstelling tot de verzekeringsmakelarij, de uitzondering. In 2018 verstrengde de toezichthouder bovendien het statuut van bankmakelaar, wat de drempel nog verhoogde.

Het statuut van bankmakelaar biedt B-sure het voordeel dat het met verschillende financiële instellingen kan werken. Vooral private banken en vermogensbeheerders staan hiervoor open. “Wij hebben een ander type cliënteel: jonger, meer actieve en succesvolle ondernemers”, verduidelijkt Bovy. “Door met ons te werken hoeven de vermogensbankiers en -beheerders niet te investeren in commerciële gesprekken om nieuwe klanten binnen te halen. Wij brengen de klanten voor hen aan, volgen de portefeuilles nauwgezet op en onderhouden het contact met de klant. Zo kunnen zij zich volledig toeleggen op het financieel beheer.”

B-sure werkt met een dertigtal banken, verzekeringsmaatschappijen en vermogensbeheerders. “Wij positioneren ons als een onafhankelijke financiële butler die de verwachtingen en doelstellingen van zijn klant kent en in functie daarvan de beste oplossing aanreikt. Bijzonder is dat B-sure geen extra kostenpost vormt voor de klant. Die betaalt evenveel als hij zou betalen aan de bank of beheerder, maar de helft van dat bedrag keert onder de vorm van een fee terug naar B-sure, als vergoeding voor onze dienstverlening.”

Ondernemersmentaliteit

Qua marktpositie situeert Bovy B-sure zich zowel bij de kleinere onafhankelijke vermogensadviseurs als bij de grootste family offices van het land: “Wij functioneren zelf als een family office, en tegelijk ontwikkelen we ons door ons brede multidisciplinaire aanbod tot een platform voor andere family officers”.

Op die manier kwam Michelle Bovy in contact met Jochen Moortgat, wiens familie fortuin maakte met autorijscholen, en niet te verwarren met de familie bekend van de brouwerij Duvel Moortgat. “Jochen begreep dat wij hem met onze licentie meer kunnen bieden dan een klassieke family officer”, zegt Bovy. “Wij hebben als bankmakelaar ervaring met specialisaties in vermogensopbouw zoals private banking en private equity.”

Sufina, de holding van de familie Moortgat, nam begin dit jaar een participatie in B-sure met de bedoeling de expansie mee te financieren. B-sure, dat tot dan vanuit Hasselt opereerde, opende een nieuw kantoor in Waregem. Dat wordt geleid door Patrick Vandevelde, die 20 jaar als private banker werkte voor Bank De Maertelaere en diens overnemers Société Générale en ABN Amro Private Banking.

“Waregem is een uitstekende uitvalsbasis om de vele ondernemers en vermogende families in West- en Oost-Vlaanderen te bedienen”, zegt Vandevelde. “B-sure heeft als start-up en groeibedrijf dezelfde ondernemersmentaliteit, en we garanderen een persoonlijke aanpak. De klanten weten dat ze mij op elk uur van de dag, en zelfs van de nacht, mogen opbellen.”

‘Most trusted person’

B-sure hanteert geen instapdrempel, maar de gemiddelde klant heeft een belegd vermogen van meer dan een miljoen euro. De snelste groei situeert zich volgens Bovy in de categorie vermogens tot 20 miljoen euro. Het gaat vooral om succesvolle familiale ondernemers en vrije beroepen. Maar ook topsporters en internationale managers vormen een belangrijk deel van het cliënteel. “Mensen die hun vermogen in het verleden spreidden over verschillende banken, maar daarbij het overzicht verloren of telkens dezelfde portefeuille aangeboden kregen”, aldus Bovy. “Onze oplossing vertrekt altijd vanuit een beleggingsplan, waarna we in overleg met de klant de geschikte banken en/of vermogensbeheerders selecteren.”

MICHELLE BOVY “Wij profileren ons als een onafhankelijke financiële butler.”

B-sure is de voorbije tien jaar organisch gegroeid, gemiddeld met meer dan 20 procent per jaar. Die inkomstenstijging is deels een gevolg van de toename van de klantenvermogens door de stijgende financiële markten. “Maar zelfs in een moeilijke aandelen- en obligatiemarkt, zoals dit jaar, zien we een mooie instroom van nieuwe kapitalen”, beklemtoont Bovy. “Dat komt omdat we een combinatie van kostenefficiëntie, diversificatie van activa, kwalitatief beheer en fiscale optimalisatie kunnen aanbieden, altijd bij de beste speler op de markt.”

Klanten wil Bovy het liefst voor het leven behouden: “Een klant behouden is voor B-sure even belangrijk als een nieuwe klant aantrekken. Ons businessmodel is gestoeld op een langetermijnrelatie. Onze butlers moeten de ‘most trusted person‘ zijn. Om hen te motiveren en aan het bedrijf te binden, laten we hen participeren in het kapitaal. Onze zes financiële butlers zijn vennoten in B-sure; andere medewerkers kunnen aandeelhouder worden via de holding B-sure Together, die 20 procent in B-sure heeft.” Om ook digitaal zijn klanten perfect te bedienen, nam B-sure onlangs een participatie van 50 procent in de insurtech myFaro. De andere 50 procent is in handen van de verzekeringsmakelaar Peter Callant. MyFaro wordt algemeen erkend als een van de beste digitale platformen die inzicht bieden in de samenstelling en de opbouw van een vermogen. Het digitale dashboard bevat een up-to-date rapportering van de beleggingsportefeuille, spaarreserves, rendement van onroerend vermogen, balansdata, kredieten, pensioenopbouw, kortom het volledige vermogen.

Veel van onze klanten zijn mensen die hun vermogen in het verleden spreidden over verschillende banken, maar daarbij het overzicht verloren

“Door een participatie in myFaro te nemen willen we onze bancaire kennis en data inbrengen om de software verder te ontwikkelen”, legt Bovy uit. “Op die manier willen we myFaro naar een hoger niveau tillen, met meer toepassingen en een hogere gebruiksvriendelijkheid voor onze klanten.”

Auteur: Trends 13/10/2022

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be.

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Schenking of testament: wat zijn de voor- en nadelen?

Er zijn reeds verschillende artikels gewijd aan successie en testamenten. Dit zijn inderdaad de 2 belangrijkste technieken voor de successieplanning. Een geslaagde successieplanning moet doordacht gebeuren. Elke situatie is verschillend. Laten we daarom de voor- en nadelen van beide methodes even van nabij bekijken.

Deschenking

De schenking is een overeenkomst waarbij een schenker gratis en onherroepelijk afstand doet van een roerend of onroerend goed ten gunste van een begiftigde, die dit goed aanvaardt.

Deze methode van successieplanning heeft de laatste jaren aan belang gewonnen door de aanpassing van de fiscale tarieven. Vroeger was een testament opstellen de meest gangbare manier om een goed na te laten. Nu wint de schenking terrein. Reden hiervoor is de recente verlaging van de schenkbelasting.

De voornaamste eigenschap van de schenking is dat deze bij leven gebeurt en onmiddellijke uitwerking heeft. Het directe gevolg hiervan is dat de schenking onherroepelijk is. Door een schenking haalt de schenker een bepaald deel van zijn patrimonium definitief uit zijn vermogen. Het is echter wel mogelijk bepaalde beperkingen in te bouwen in de schenking, zoals het voorbehoud van vruchtgebruik van bijvoorbeeld een woning, het verbod op inbreng in de huwgemeenschap, de schenking onder last of de schenking met vervreemdingsverbod.

De voornaamste motivatie hiervoor is natuurlijk het fiscale aspect: de tarieven van de schenkbelasting (schenkingsrechten) zijn over het algemeen interessanter dan de tarieven van de erfbelasting (successierechten). Hoe groter de som en hoe verder de afstand tussen schenker en begunstigde, des te interessanter wordt het om te schenken in plaats van te laten erven. Daarenboven verlaagt de schenking het volume van het erfdeel, waardoor na het overlijden ook de erfbelasting lager zal liggen, omwille van het feit dat de tarieven toenemen in functie van de omvang van het erfdeel.

Bij een schenking moet ook rekening gehouden worden met de 3-jaarsregel (in Vlaanderen en Brussel) of de 5-jaarsregel (in Wallonië). Dit wil zeggen dat, als de schenker van een roerend goed binnen de drie of vijf jaar na de hand- of bankgift sterft, de begiftigde erfbelasting zal moeten betalen. Gebeurde de schenking echter voor een notaris of via het registratiekantoor, dan moet er wel onmiddellijk schenkbelasting (schenkingsrechten) betaald worden, maar dan is de erfgenaam later voor deze goederen volledig van erfbelasting vrijgesteld.

SCHENKING VAN ROERENDE GOEDEREN

De schenking van roerende goederen kan gebeuren onder de vorm van een handgift, van een onrechtstreekse schenking per overschrijving (bankgift) of van een geregistreerde of notariële schenking. De schenkingstarieven op roerende goederen worden in ons land regionaal bepaald.

Een schenking kan via een (al of niet geregistreerde) hand- of bankgift, of voor een notaris gebeuren. De regel wil dat een schenking notarieel gebeurt, toch zijn bepaalde andere schenkingstechnieken, zoals een bankgift, ook in het recht toegelaten. Dit is gunstiger (geen schenkbelasting/schenkingsrechten), maar ook risicovoller, want als de schenking nietig beschouwd wordt, zul je toch erfbelasting moeten betalen. De begiftigde kan echter zelf een handgift laten registeren door het bewijs van de schenking over te maken aan een registratiekantoor.

Eenmaal de schenkbelasting betaald is, verdwijnen deze roerende goederen definitief uit de nalatenschap. Schenkbelasting wordt betaald door de schenker of door de begiftigde, dat maakt niets uit, als ze maar betaald worden.

SCHENKING VAN ONROERENDE GOEDEREN

De schenking van onroerende goederen zal wel altijd voor een notaris moeten gebeuren. De schenkingstarieven op onroerende goederen worden in ons land eveneens regionaal bepaald door de fiscale woonplaats van de schenker. Daarenboven zijn de tarieven progressief: hoe hoger de waarde, des te meer schenkbelasting je betaalt. Ook de band tussen schenker en begiftigde bepaalt mee de tarieven: hoe nauwer de band, des te minder belasting.

Hettestament

Een testament is een akte waardoor iemand bepaalt wat er na zijn/haar dood met zijn/haar nalatenschap moet gebeuren. Het testament heeft geen enkele invloed op het vermogen van de erflater, die er dus nog zijn heel leven vrij over kan beschikken. Hij doet ermee wat hij wil.

Een testament hoeft niet noodzakelijk voor een notaris te gebeuren, maar het is wel aangeraden het testament op te stellen met de hulp van een persoon die je kan begeleiden. Die zal ook kunnen vermijden dat er fouten gebeuren en dat de nalatenschap uiteindelijk niet bij de gewenste persoon terechtkomt. Je mag inderdaad niet gelijk watdoen met een testament. Je moet weten dat er wettelijk beschermde erfgenamen zijn die recht hebben op het gereserveerde deel, de zogenaamde wettelijke reserve. Je mag slechts vrij beschikken over het beschikbare deel van je vermogen.

De erfbelasting wordt door de erfgenaam betaald. Hoewel de tarieven tussen de gewesten soms erg kunnen verschillen, blijven de principes grotendeels gelijkaardig. Het is ook de fiscale woonplaats (gedurende de 5 laatste levensjaren) van de erflater die het gewest bepaalt. De erfbelasting wordt ook bepaald door de waarde van de erfenis: hoe hoger de waarde ervan, des te meer erfbelasting. Ook de band tussen erflater en erfgenaam bepaalt de tarieven: hoe nauwer de band, des te minder erfbelasting.

Overzicht

Schenking

Testament

Bij leven

Na de dood

Roerende/onroerende goederen

Roerende/onroerende goederen

Onherroepelijk

Aanpasbaar

Schenkbelasting (schenkingsrechten) in functie van:

• de fiscale woonplaats van de schenker• de waarde van de schenking• de band tussen schenker en begiftigde

Erfbelasting (successierechten) in functie van:

• de fiscale woonplaats van de erflater (gedurende de 5 laatste levensjaren)

• de waarde van de erfenis

• de band tussen erflater en erfgenaam

Schenking roerende goederen: wel of niet via notaris. Indien zonder notaris, wel of niet laten registreren.

Testament: wel of niet via notaris

Schenking onroerende goederen: altijd via notaris

Schenkbelasting wordt betaald door de schenker of door de begiftigde.

De erfbelasting wordt door de erfgenaam betaald.

De beslissing om te schenken of om iets na te laten via een testament moet na wijs overleg gebeuren. Beide hebben inderdaad een grote invloed op je vermogen. Een geslaagde successieplanning kan slechts met deskundige raad gebeuren, bijvoorbeeld van een onze vermogensplanner of een notaris.

Bron: 22/09/2022, NN verzekeringen

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Fiscus onverbiddelijk voor wie niet tot zijn 65ste actief blijft

Wat als u niet tot uw 65ste (of straks: 67ste) aan de slag wilt blijven? Heeft dat gevolgen voor uw wettelijk pensioen? Mag u uw groepsverzekering al opnemen? En kunt u zomaar gaan bijklussen?

Of u nu werknemer, zelfstandige of ambtenaar bent, met vervroegd pensioen gaan betekent dat u er vóór de wettelijke pensioenleeftijd van 65 jaar beroepsmatig mee ophoudt. Die wettelijke pensioenleeftijd schuift de komende jaren trouwens nog op: vanaf 2025 bedraagt de wettelijke pensioenleeftijd 66 jaar, vanaf 2030 is dat 67 jaar.

Vóór de leeftijd van 65 jaar met pensioen gaan kan trouwens niet zomaar. Als u met vervroegd pensioen wilt, moet u eerst een minimaal aantal jaren gewerkt hebben. ‘Als u op uw 60ste met pensioen wilt, moet u 44 loopbaanjaren op de teller hebben staan. Dat betekent dus dat u al op 16-jarige leeftijd aan de slag moet zijn gegaan.

Als u met pensioen wilt als u 61 of 62 bent, moet u 43 jaar gezwoegd hebben. Voor een pensionering op 63 jaar moet u 42 loopbaanjaren achter de rug hebben’, zegt Geert Vermeir, juridisch adviseur bij hr-dienstenleverancier SD Worx.

Ter info: we spreken van een loopbaanjaar als u minstens één derde van een voltijds arbeidsregime hebt gewerkt of een daarmee gelijkgestelde periode achter de rug hebt.

1 Wat betekent vroeger stoppen met werken voor mijn wettelijk pensioen?

Dat betekent niet dat u vanaf dan uw volledig wettelijk pensioen zult ontvangen, want daarvoor zijn 45 loopbaanjaren vereist. Met andere woorden: als u met vervroegd pensioen gaat, zult u een stuk inleveren op het volledig wettelijk pensioenbedrag waarop u recht hebt na een actieve loopbaan van 45 jaar.

Hoeveel u inlevert, hangt uiteraard af van uw inkomen. Maar ook andere parameters spelen een rol, bijvoorbeeld of u tijdens uw loopbaan van statuut bent veranderd. Misschien bent u tijdens uw loopbaan overgeschakeld van een werknemers- naar een zelfstandigen- of ambtenarenstatuut, of vice versa. Voor iedereen is die situatie verschillend. Via mypension.be kunt u berekenen hoeveel u inlevert op uw wettelijk pensioen als u vroeger de arbeidsmarkt verlaat.

Daarbij moet u voor ogen houden dat u vaak meer verdient naarmate u ouder wordt (onder meer dankzij de anciënniteit). Als u met vervroegd pensioen gaat, vallen dus wellicht de meest lucratieve jaren van uw loopbaan buiten de berekening van uw wettelijk pensioen.

‘Toch moet je die impact nuanceren’, zegt Vermeir. ‘De overheid werkt voor de berekening van het wettelijk pensioen immers met een loonplafond. Als het totale loon per jaar hoger is dan dat plafondbedrag, beperkt de administratie het loon in de pensioenberekening tot dat loonplafond.’

Het loonplafond wordt jaarlijks vastgelegd en geldt voor een volledig jaar van 312 voltijds gewerkte of gelijkgestelde dagen. Voor 2021 bedroeg het loonplafond 63.944 euro bruto voor een volledig jaar. Met andere woorden: door met vervroegd pensioen te gaan levert u niet noodzakelijk veel in op uw wettelijk pensioenbedrag in vergelijking met het wettelijk pensioen dat u zou opstrijken als u blijft werken tot u 45 dienstjaren hebt vergaard.

VOORBEELD

Als u in 2039 in aanmerking komt voor een volledig wettelijk pensioen, levert u op basis van een brutojaarloon van circa 90.000 euro ongeveer 15 euro netto per maand in als u beslist om een jaar eerder met pensioen te gaan.

Maar niet alleen het inkomen speelt een rol. U mag deze berekening dus zeker niet veralgemenen. Daarom gaat u het best zelf na wat een vervroegde pensionering voor u inhoudt.

2 Wat betekent vroeger stoppen met werken voor mijn aanvullend pensioen?

Veel groter is de impact als u ook een aanvullend pensioen hebt opgebouwd via een groepsverzekering of pensioenfonds bij uw werkgever. Het pensioenkapitaal dat u op die manier bijkomend hebt gespaard, moet u opnemen als u met pensioen gaat, ook als u met vervroegd pensioen gaat.

Aangezien de aanvullende pensioenen worden opgebouwd in functie van de wettelijke pensioenleeftijd is het risico groot dat u het geld moet opnemen, ook al is de einddatum van het contract nog niet bereikt.

65 jaar

Vandaag is 65 jaar de wettelijke pensioenleeftijd. Vanaf 2025 schuift die op naar 66 jaar, en vanaf 2030 naar 67 jaar.

Als u destijds een groepsverzekering hebt afgesloten tegen relatief gunstige rentevoorwaarden zult u daardoor extra aanvullend pensioen mislopen.

Dat is ook het geval bij een pensioenfonds als de beurzen nog enkele jaren goed presteren, aangezien die een deel van het pensioen opbouwen via aandelen. Omgekeerd doet u wél een goede zaak bij dit type van aanvullend-pensioenstelsel als de beurzen het slecht doen in de jaren na uw vervroegde pensionering.

Over het mogelijke rendement dat u laat liggen op uw aanvullend pensioen als u vroeger stopt met werken, kan dan nog onzekerheid bestaan. Maar dat is niet het geval voor de fiscale impact op dat bijkomend pensioen. De algemene regel is: hoe vroeger u met pensioen gaat, hoe hoger de belastingen op uw aanvullend pensioen.

tel dat u met pensioen gaat op de wettelijke pensioenleeftijd van 65 jaar, dan betaalt u 10 procent belastingen op uw aanvullend pensioen, samengesteld op basis van werkgeverspremies. De voorwaarde is wel dat u in de 3 jaar die voorafgaan aan de opname effectief actief bent gebleven.

Gaat u vóór de wettelijke pensioenleeftijd met pensioen, dan bedraagt het tarief maar liefst 16,5 procent, tenzij u op het moment van uw pensionering al een volledige loopbaan achter de rug hebt (45 gewerkte jaren).

En overweegt u om uw aanvullend pensioen op te nemen nog vóór u effectief met pensioen gaat, dan kan de aanslag zelfs oplopen tot 20%. Dat zijn forse tarieven die het geduldig opgebouwde aanvullend pensioen in één klap gevoelig afromen.

Zo kunt u de belastingdruk toch wat milderen

Om aan deze stevige tarieven te ontsnappen, kunt u een ‘voorschot’ nemen op uw aanvullend pensioen voor de aankoop, de bouw, de herstelling of de verbouwing van een onroerend goed. Elk type onroerend goed (grond, gezinswoning, tweede verblijf…) komt daarvoor in aanmerking. ‘Maar dat is alleen mogelijk als het reglement van uw aanvullend pensioen dat uitdrukkelijk toestaat en als u uw woning in volle eigendom verwerft. U moet het voorschot ook terugbetalen als de woning uit uw vermogen verdwijnt, bijvoorbeeld bij de verkoop van de woning’, zegt Ellen Van Grunderbeek, juridisch adviseur bij hr-dienstverlener Acerta.

Bovendien komt er bij zo’n operatie behoorlijk wat administratie kijken. Omdat het hier om een soort lening bij de pensioeninstelling gaat, betaalt u ook interesten. Het kan ook geen kwaad om het behoud van de winstdeelname eerst goed na te vragen.

Van Grunderbeek adviseert om de verschillende elementen in de weegschaal te leggen voor u deze financieringsmethode kiest. ‘In de eerste plaats moet u nagaan of het niet interessanter is om het vastgoed te financieren met een lening bij uw financiële instelling. Kijk ook naar het rendement en de resterende looptijd van uw aanvullend pensioen om in te schatten wat u laat liggen als u het nu al gedeeltelijk aanspreekt.

Ten slotte, als u de centen echt dringend nodig hebt, lijkt dit niet de beste financieringsvorm, omdat u heel wat administratie moet doorlopen voor u over het geld kunt beschikken.’

OPNAME AANVULLEND- PENSIOENKAPITAAL UITSTELLEN?

Hoewel het in principe niet mogelijk is om de opname van het aanvullend pensioen uit te stellen nadat u met pensioen bent gegaan, bestaat hier toch een uitzondering op. ‘Als u de wettelijke pensioenleeftijd bereikt, maar besluit om nog te blijven werken zonder het wettelijk pensioen op te nemen, kan het aanvullend pensioen toch al worden opgenomen. Maar dat is alleen mogelijk als het reglement van het aanvullend pensioen dat toelaat’, aldus Van Grunderbeek.

3 Wat betekent vroeger stoppen met werken voor het kapitaal van mijn pensioenspaarfonds of -spaarverzekering?

Het aanvullend pensioen via een groepsverzekering of pensioenfonds is een pensioenvermogen dat u opbouwt binnen de zogenaamde tweede pensioenpijler. Maar er is ook een derde pensioenpijler: pensioengeld dat u individueel opbouwt via een pensioenspaarfonds en/of een pensioenspaarverzekering bij uw financiële instelling.

Hier bent u niet verplicht om het opgebouwde pensioenkapitaal automatisch op te nemen als u met vervroegd pensioen gaat. Doet u dat toch, dan is de kans groot dat dit pensioengeld al belast is. De fiscus past voor de verschillende vormen van pensioensparen een heffing toe van 8 procent op de leeftijd van 60 jaar. Die 8 procent, ook wel ‘anticipatieve heffing’ genoemd, wordt geheven op het opgebouwde kapitaal.

Zou u beslissen om nog vóór uw 60ste verjaardag met pensioen te gaan en ineens uw pensioenspaargeld op te nemen, dan wordt u zwaar gestraft. De fiscus hanteert een tarief van maar liefst 33 procent als u uw pensioenspaargeld opneemt vóór de leeftijd van 60 jaar. Maar het risico dat u onder dat tarief valt als u met vervroegd pensioen gaat en op dat moment uw pensioenspaarreserves aanspreekt, is klein.

U moet immers al 44 jaar gewerkt hebben als u op uw 60ste met vervroegd pensioen wenst te gaan. De kans dat u nog vóór uw 60ste met pensioen kunt, is nog veel minder evident.

Overigens is de kans groot dat de fiscus geen 8 procent belasting zal heffen als u 60 jaar bent, maar veel minder. Tussen 2015 en 2019 besliste de regering om telkens al 1 procent in te houden op het kapitaal van de pensioenspaargelden. Die heffingen werden in die periode jaarlijks toegepast op het kapitaal dat was opgebouwd op 31 december 2014. Die ingehouden bedragen worden afgetrokken van de eindheffing van 8 procent. Uw bankier of verzekeraar moet u informeren over deze verplichte voorheffingen.

Maar als u het zich kunt veroorloven, is het fiscaal interessant om uw pensioensparen voort te zetten tot de leeftijd van 65 jaar. U geniet in dat geval nog altijd een belastingvermindering op uw stortingen, maar u moet niet langer de eindheffing van 8 procent ophoesten. Tijdens die laatste jaren krijgt u dus nog een mooi fiscaal voordeel. Want kiest u voor de jaarlijkse maximale storting van 990 euro, dan levert u dat een jaarlijkse belastingvermindering op van 30 procent, of 297 euro.

Als u op uw 62ste met vervroegd pensioen wilt gaan en u blijft aan pensioensparen doen tot u 65 jaar bent, realiseert u met andere woorden nog een totale belastingvermindering van 891 euro. U kunt ook kiezen om jaarlijks maximaal 1270 euro te storten in een pensioenspaarproduct. In dat geval bedraagt de jaarlijkse belastingvermindering 25% of 317,50 euro.

‘In de praktijk verrichten er maar heel weinig klanten een afkoop vóór het einde van hun pensioenspaarverzekering. Zo blijven ze profiteren van de gewaarborgde interestvoet, verhoogd met de winstdelingen, en inderdaad van de belastingverlaging op de stortingen’, luidt het bij AG Insurance.

Nog dit, stel dat u pas na uw 55ste begonnen bent met pensioensparen, dan volgt de eindbelasting van 8 procent pas op de tiende verjaardag van uw contract. Tijdens die periode van tien jaar doet u er goed aan om uw pensioenspaargeld niet vervroegd op te nemen, want ook dan betaalt u het torenhoge tarief van 33 procent.

Als u met andere woorden met vervroegd pensioen gaat en u bent pas vanaf de leeftijd van 55 jaar begonnen met pensioensparen, laat u uw pensioenspaarpot beter onaangeroerd.

Is het interessant om studiejaren af te kopen?

Als u beslist om uw pensioenspaargeld nog niet op te nemen, maar u zich toch wat comfortabeler zou voelen met een iets hoger pensioeninkomen, kunt u uw wettelijk pensioen verhogen door studiejaren af te kopen. ‘Elke studieperiode die u afkoopt, verhoogt uw brutopensioenbedrag. Hoeveel u moet betalen voor de afkoop van uw studiejaren en in welke mate die afkoop uw brutopensioenbedrag verhoogt, verschilt van persoon tot persoon, maar u kunt dat berekenen op mypension.be’, aldus Vermeir.

VOORBEELD

Stel dat u werknemer bent en dat u voor een studieperiode van 12 maanden de afkoop aanvroeg in september 2021, dan leverde dit vanaf dat jaar een extra jaarlijks wettelijk pensioen op van 292,81 euro bruto als alleenstaande en van 336,01 euro bruto als u een gezin hebt.

Voor uw hogere studies kunt u het minimale aantal studiejaren afkopen dat nodig was om het diploma te behalen. Een of meer studiejaren die u moest overdoen, kunt u echter niet afkopen. Ook beroepsstages kunt u afkopen. Daarbij is de duur beperkt tot het minimum dat vereist was voor het behalen van de beroepskwalificatie. Voor een leerovereenkomst is de regulariseerbare duur beperkt tot maximaal 1 jaar. Ten slotte, de studiejaren die u volgend op het zesde jaar van het secundair onderwijs doorliep om een bijkomend diploma te behalen in bijvoorbeeld het technisch of kunstonderwijs, kunt u ook afkopen.

Let op! De periodes die u afkoopt, tellen alleen mee voor de berekening van uw pensioenbedrag. De jaren die u afkoopt, tellen dus niet mee om vroeger met pensioen te mogen gaan.

4 Kan ik nog bijverdienen als ik vroeger stop met werken?

Na uw vervroegd pensioen kunt u ook een extra inkomen genereren door bij te verdienen. Maar in dat geval verkeert u niet in dezelfde situatie als iemand die minstens 65 jaar is of bij zijn pensionering een loopbaan van minstens 45 jaar achter de rug heeft. Die mag zonder beperking bijverdienen.

Als u met vervroegd pensioen gaat en nog wilt bijklussen, mogen de inkomsten die u daaruit puurt niet hoger liggen dan een vastomlijnd bedrag. Hoeveel dat precies is, hangt af van uw gezinslasten, de aard van uw pensioen (bijvoorbeeld ouderdomspensioen en/of overlevingspensioen), het jaar waarin u werkt en het soort werk.

Om te berekenen hoeveel u maximaal mag bijverdienen is mypension.be opnieuw een goed instrument. Leef in ieder geval de inkomensgrenzen goed na, want de sancties zijn niet mals. Als u te veel bijklust, vermindert uw wettelijk pensioen met het percentage waarmee u uw inkomensgrens overschrijdt. Verdient u bijvoorbeeld 50 procent meer dan de inkomensgrens, dan zal uw pensioen ook met 50 procent worden verminderd.

Bron: De Tijd , 28/03/2022

Auteur: Dirk Michielsen

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be.

Shelter IM macro-economische visie september 2022

Luxemburg – 14 september 2022.

We beleven lastige tijden, en de kans is zelfs bijzonder groot dat we in verschillende regio’s op een recessie afstevenen. Zeker in Europa zal de inflatie nog een hele tijd bijzonder hoge toppen scheren, en dus willen we vandaag toch vooral enige voorzichtigheid bepleiten. Het optimisme dat de markten in juli overspoelde, lijkt ons nog iets te voorbarig.

Toen we afgelopen zomer plots een rally zagen op de aandelenmarkten, leek het ergste leed even geleden. De rentes waren toen lichtjes gezakt en hier en daar leefde er al wat hoop dat de hoge inflatie stilaan op haar retour was. Vandaag zijn we geneigd om dat optimisme te temperen: we blijven inzetten op aandelen, maar willen daarbij vooral ook de nodige voorzichtigheid aan de dag leggen. In eerste instantie omdat de energiecrisis nog lang niet achter de rug is. Europa is er de voorbije maanden dan wel in geslaagd om zijn gasvoorraden stelselmatig aan te vullen – wat uiteraard goed nieuws is – maar met de huidige voorraden komen we zeker de volledige winter nog niet door. Het risico blijft dan ook bestaan dat bepaalde industriële sectoren hun activiteiten deels zullen moeten stilleggen. Bovendien geloven we ook niet echt in het politieke antwoord op de exploderende energieprijzen. De consument extra geld toeschuiven om gas te kunnen aankopen, is geen duurzame oplossing. De huidige hoge prijs is vooral een indicatie dat er momenteel te veel vraag is voor een te klein aanbod. Meer geld beschikbaar stellen zal er gewoon toe leiden dat energieprijzen op termijn eenvoudigweg verder stijgen. Wanneer er echt tekorten zijn dan helpt het opbieden van de prijs niet maar is rantsoeneren en rationaliseren de enige oplossing.

“Don’t fight the Fed”

Als we vandaag pleiten voor voorzichtigheid, dan heeft dit ook veel te maken met het monetaire beleid van de Amerikaanse centrale bank. Die hield vorig jaar vol dat de

inflatie een tijdelijk fenomeen was, bevroor de rente op 0% en bleef verder inzetten op quantitative easing (QE). In de volksmond: geld bijdrukken. Intussen beseft de Fed dat dit een historische blunder was, en heeft ze het geweer resoluut van schouder veranderd. De bestrijding van de inflatie staat nu helemaal bovenaan het prioriteitenlijstje, het is zelfs bijna de enige prioriteit geworden, en daartoe zet de Amerikaanse centrale bank twee instrumenten in. Enerzijds wordt de beleidsrente stevig opgetrokken, anderzijds moest de quantitative easing plaats ruimen voor quantitative tightening (QT). In de volksmond: geld vernietigen. Daartoe verkoopt de centrale bank nu voor 95 miljard dollar per maand overheidsobligaties en verpakte hypotheken aan investeerders, en trekt de Fed zo maandelijks ook 95 miljard dollar aan liquiditeiten (technisch gezien: bank reserves) uit het bancaire systeem. Bovendien komen er zo natuurlijk meer overheidsobligaties op de markt die door investeerders op hun balans moet worden genomen, waardoor er nog wat meer druk op de langetermijnrente komt.

Verwachte beleidsrente Fed

Het optimisme op de beurzen van afgelopen zomer had deels ook te maken met de verwachting dat de Fed haar beleid tegen begin 2023 zou omgooien en opnieuw zou overschakelen naar verlagingen van de beleidsrente. Wij geloven dat dit iets te optimistisch is: na de historische blunder van vorig jaar, lijkt de kans ons klein dat Jerome Powell zich gaat riskeren om mogelijks een tweede historische blunder op zijn conto te krijgen. Hijzelf verwees ook al vaker naar een aantal fouten die de Amerikaanse centrale bank in de jaren zeventig maakte, toen ze er ook te snel van uitging dat de inflatie onder controle was en we uiteindelijk bijna tien jaar met een te hoge inflatie af te rekenen kregen. Hij zal naar onze inschatting de teugels ditmaal dan ook niet te snel opnieuw willen loslaten.

Structurele redenen voor hogere inflatie

Ook zien we de inflatie wel gaan dalen in de komende maanden maar een terugkeer naar het regime met zeer lage inflatie van de voorbije decennia lijkt ons niet aan de orde. Een aantal oorzaken van de huidige hoge inflatie lijken echt wel structureel.

Ten eerste is er een trend richting de-globalisering en “reshoring” waarbij landen ernaar streven om minder afhankelijk te worden van elkaar. Sommige cruciale economische activiteiten worden terug dichter bij huis georganiseerd in plaats van ze uit te besteden aan lage loonlanden, het omgekeerde van de “offshoring” trend van de voorbije decennia. Dit geeft waarschijnlijk de komende jaren nog flinke verschuivingen in heel wat logistieke modellen en zet ook druk op prijzen omdat arbeidskosten stijgen.

Bovendien heeft de pandemie ons werken, leven en consumptiepatroon ook structureel wat veranderd, waardoor de logistieke ketens zich alweer zullen moeten hertekenen en reorganiseren. De pandemie heeft het niet-flexibele karakter van toeleveringsketens wereldwijd blootgelegd. We blijken extreme efficiënt georganiseerd wanneer alles voorspelbaar verloopt, maar onze supply chain systemen zijn minder gericht op robuustheid en flexibiliteit wanneer er zich schokken voordoen.

Last but not least is er natuurlijk de krapte op de arbeidsmarkt, doordat almaar meer babyboomers met pensioen gaan.

Winstverwachtingen waarschijnlijk te hoog

Koers-winst verhoudingen zijn dit jaar vooral teruggevallen omdat de lange termijnrente steeg, niet omdat de verwachte winsten negatief werden bijgesteld.

Noch in Europa noch in de VS houden de winstverwachtingen van de bedrijven vandaag echt serieus rekening met een mogelijke recessie. De verwachtingen liggen gemiddeld nog altijd vrij hoog, terwijl de winstmarges in een periode van recessie normaal toch redelijk wat teruglopen. Het risico is dus reëel dat heel wat bedrijven vanaf oktober met teleurstellende kwartaalresultaten en vooruitzichten naar buiten zullen moeten komen. Dit valt vandaag overigens ook al af te leiden uit de verklaringen van een aantal invloedrijke CEO’s, zoals Jamie Dimon, de topman van JP Morgan of Tesla-baas Elon Musk.

Dollarobligaties blijven interessant

Op langere termijn blijven we geloven in gediversifieerd beleggen in aandelen van sterke bedrijven. Op wat kortere termijn zien we vooral in USD-obligaties een interessant alternatief. De dollar blijft immers sterk presteren en zal ook schaarser worden naarmate het QT- beleid liquiditeit aan het systeem zal blijven onttrekken. Intussen blijft de Oekraïne-crisis de Euro stevig onder druk zetten, zodat de USD een veel betere optie blijft.

Daarnaast zien we binnen het aandelensegment toch ook nog behoorlijk wat potentieel voor de energie- en grondstoffenaandelen. Die staan vandaag nog altijd relatief goedkoop gewaardeerd terwijl de hogere olie- en energieprijzen voor enorme winsten blijven zorgen. De winstgevendheid van energiebedrijven zal de komende maanden waarschijnlijk enigszins afgeroomd worden door de politiek, maar ook dan blijven die bedrijven toch garant staan voor stevige winsten.

Bron: Shelter IM

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

De 7 plagen van Wall Street

Obligaties in de hoek waar de klappen vallen en bij de uitbreiding de rest van de wereldbeurzen. Al is het nooit goed om te veralgemenen. In contrast met de kommer en kwel op de financiële markten, flirten de Indische beurzen met hun top niveaus en was de Roepie één van de weinige munten die de US $ in zijn opwaarts pad kon volgen, tot deze laatste recent uitpakte met een verschroeiende versnelling en ook de Indische munt het nakijken gaf, zoals het eerder de euro, het Britse pond en de Yuan was overkomen.

Bij een sterke toename van de wisselkoers van de Amerikaanse munt komen traditioneel vooral de groeilanden in zwaar weer terecht, zodat het des te opvallender is dat de Indische aandelenmarkt in 2022 een goede performance weet neer te zetten[i]. De verklaring is enerzijds terug te vinden in de fundamentele opwaartse trendbeweging van de Indische economie die zelfs in dit vermaledijde jaar kan uitpakken met een reële groei van 3%, grotendeels door de dynamiek van haar interne markt. Anderzijds blijft India, door haar opportunistische houding in het geopolitieke conflict (voorlopig) gevrijwaard van een energiecrisis en kan hierdoor de inflatie voor een deel buiten haar grenzen houden.

De stijging van de US $ ten opzichte van de euro (en de meeste andere munten) is in belangrijke mate toe te schrijven aan de ontwikkeling van de (verwachte) reële renteverschillen tussen de VS en de rest van de wereld. De Amerikaanse centrale bank snokt haar beleidsrente tegen een verzengend tempo naar veel hogere niveaus dan elders mogelijk (en wenselijk) is, terwijl door de zelfvoorziening van gas de VS (veel) minder kwetsbaar is voor de haperende toevoer uit Rusland. De geopolitieke context zorgt intussen ook voor een recordniveau van buitenlandse toestroom van financiële investeringen omdat de VS worden aanzien als de meest veilige haven, voor wie geen goed oog heeft in de huidige ontwikkelingen. En zo zijn er nogal wat …

De dollar/euro wisselkoers situeert zich rond de grenswaarden van ons fundamenteel waarderingsmodel, zodat we geen directe vrees hebben voor een verzwakking maar ook geen verdere substantiële versterking meer verwachten.

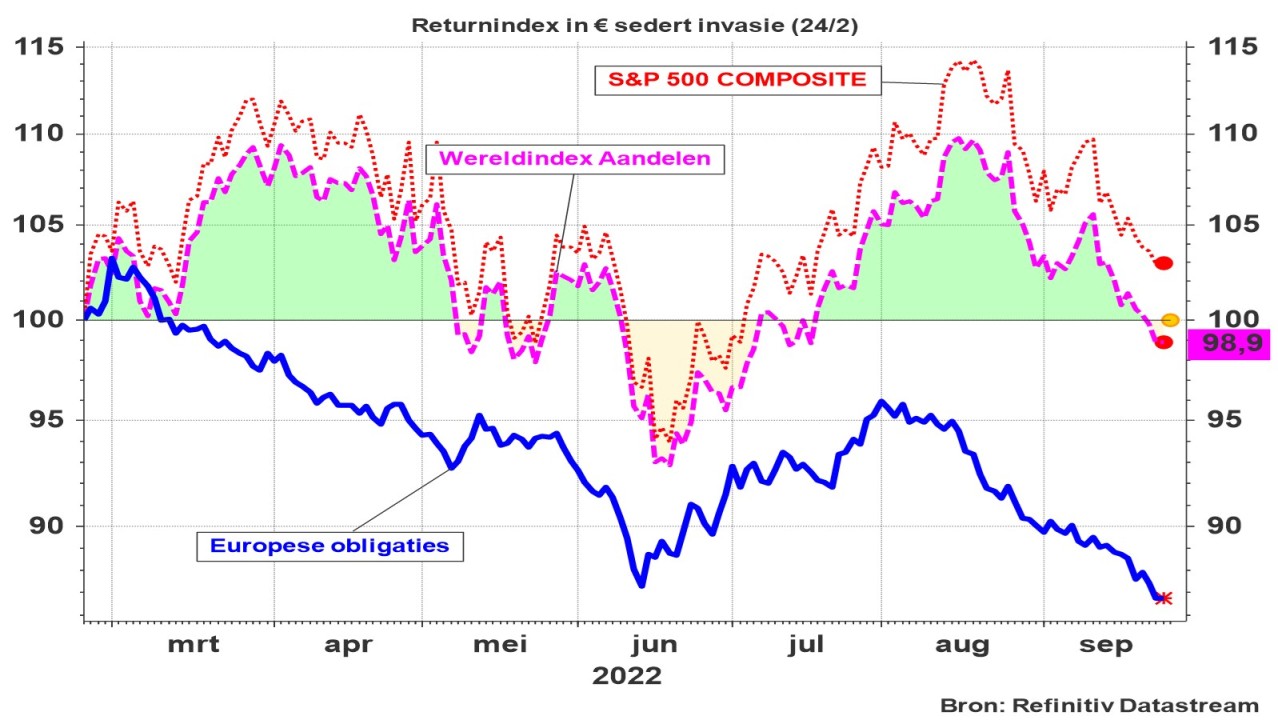

Het is wellicht voor u een paradoxale stelling dat vooral Amerikaanse aandelen (en zeker de technologiecomponent) als de meest veilige plek worden aanzien. Te meer omdat deze waarden zich over de afgelopen maanden zeker ook niet van hun beste kant hebben laten zien. In vergelijking met andere asset-klassen zijn de verliezen echter beperkt gebleven, ondanks de scherpe stijgingen van de lange termijnrente, die de koers van lange termijnobligaties kelderen, of de energiecrisis waardoor Europese industriële aandelen wegzinken of de neerwaartse herziening van de verwachte economische groei.

Amerikaanse aandelen dalen minder in waarde omdat de negatieve gevolgen van de groeicorrectie en de (enorme) stijging van de langetermijnrente gedeeltelijk worden gecompenseerd door een terugval van de risicopremie: Beleggers stellen zich tevreden met een lagere risicovergoeding omdat Amerikaanse aandelen betere kwaliteit bieden dan andere assetklassen. Een lagere risicopremie drijft aandelenkoersen hoger, zodat een deel van de neerwaartse druk die uitgaat van hogere rente en lagere groeivooruitzichten wordt gecompenseerd. Uitgedrukt in euro-termen staat de S&P composite return-index nog licht positief in vergelijking met het niveau net voor de invasie (24/2/2022).

Grafiek : S&P composite (return in euro), MSCI-wereldindex aandelen (net return in euro) en Europese overheidsobligaties (looptijd 7 tot 10 jaar)

In Europa is er hoegenaamd geen sprake van een afname van de risicopremie. Omwille van de nabijheid van het militaire conflict en de kwetsbaarheid van de Europese energievoorzieningen is het risico immers alleen maar toegenomen, zodat de dramatische rentestijgingen en neerwaartse gerichte groei hun negatieve kracht ten volle laten gevoelen op de aandelenprijzen.

Dankzij het grote gewicht van Amerikaanse aandelen, staat ook de wereldwijde aandelenindex (uitgedrukt in euro) “slechts” 2% in het rood. Beide zijn vanzelfsprekend zeer schatplichtig aan de koersontwikkeling van de Greenback, die ten opzichte van de euro over deze periode steeg met meer dan 15%. Aandelen en obligaties in de EMU-zone daalden ongeveer dezelfde orde van grootte.

Van onze uitgesproken voorkeur voor Amerikaanse aandelen hebben we nooit een geheim gemaakt maar we moeten nu met lede ogen aanzien hoe de centrale bank de economie van de VS doelbewust in een recessie wil drukken. Dit is niet alleen het gevolg van de potige toename van de kortetermijnrente maar vooral te wijten aan de commentaren van de Fed-voorzitter.

Door herhaald te stellen dat er in de toekomst rekening moet worden gehouden met nog forsere stijgingen van de beleidstarieven, geeft Jay Powell aan dat zijn politiek tot nu toe weinig of geen impact heeft op de ontwikkeling van de inflatie, waardoor ook de langetermijnrente een steile klim inzet. Dit wordt nog kracht bijgezet door de intentie van de Fed om haar balans te doen krimpen of in mensentermen: Obligaties te verkopen en dus de renteverhoging nog in de hand te werken.

Vervolgens stijgt ook de hypotheekrente en valt de bouwactiviteit terug, zodat het aanbod aan woningen afneemt. De economie is momenteel echter voldoende sterk om de vraag naar huurwoningen op een hoog peil te houden. Hierdoor stijgen de huurprijzen en lokken een verdere toename van de inflatie-indicatoren uit. Dat laatste wordt dan op zijn beurt gebruikt door de Fed om haar wurggreep te versterken en te stellen dat de beleidsrente nog hoger moet…

Dit is potentieel erg schadelijk voor de economie en dreigt een onnodige recessie uit te lokken. De financiële markten nemen er vooral aanstoot aan dat de centrale bank geen enkele poging onderneemt om de toekomstige economische groei en werkgelegenheid (zelfs maar gedeeltelijk) te vrijwaren van doelloze schade. Zoals een herdershond die zijn eigen schapen doodbijt zodat de wolf dat niet zou kunnen doen. En er nog trots op is …

Dit is wellicht de grootste politieke blunder in de 110-jarige geschiedenis van de Federal Reserve. Aan het woord laten we graag Jeremy Siegel, de legendarische Wharton-docent die in 1992 de wereld verbaasde met zijn berekeningen over het verbluffende opbrengstpotentieel van Amerikaanse aandelen[ii] over lange periodes en hier nadien de bestseller “Stocks for the long run” uit wist te destilleren.

Na veel te laat te zijn gekomen om de inflatie af te remmen, gebruikt men het rentewapen nu in sterk overdreven mate. Een typische reactie voor een falend beleid, dat haar oorspronkelijke gebrek aan doortastendheid tracht te compenseren met overmatige strengheid nadien. Wat het probleem alleen verergert en een oplossing in de weg staat …

Of je nu akkoord gaat met haar beleid of niet, de Fed signaleert dat ze telkens na afloop van de drie volgende FOMC-vergaderingen, de beleidsrente respectievelijk zullen optrekken met 75, 50 en 25 basispunten op 2 november, 14 december en 1 februari.

Vormt dit een ramp zonder weerga? Zeker niet. Er is nog steeds voldoende liquiditeit aanwezig in de financiële markten om de economie draaiende te houden, de arbeidsmarkt is bestand tegen forse tegenwind en de consumptieve bestedingen blijven voorlopig op peil omdat de lonen blijven stijgen (voorlopig gebeurt dit zonder de inflatie aan te wakkeren). De bedrijfswinsten zullen stagneren en in sommige gevallen zelfs slinken maar leveren nog steeds een zeer substantiële bijdrage aan de Amerikaanse economie. De Amerikaanse economie wordt daarom waarschijnlijk in 2022 met een nulgroei geconfronteerd, zonder al te diep in het rood te gaan en kan terug wat opwaartse beweging ondervinden in 2023.

Europa vormt geen alternatief voor beleggers. Integendeel, de geopolitieke situatie weegt zwaarder naarmate de winter nadert en de interne onvrede over de averechtse effecten van de opgelegde sancties nadrukkelijk worden. De gasprijs op de Europese markten is echter al gehalveerd sinds zijn piekwaarde op 26 augustus, maar staat nog steeds 60% dan voor de aanvang van deze crisis. De recentste bokkensprong is de zoveelste in de rij van hectische bewegingen over de laatste jaren en toont de instabiliteit van de Europese industriële onderbouw.

In dergelijke omstandigheden is het enkel verantwoord om een substantiële positie in aandelen aan te houden in de VS, in de wetenschap dat ook daar het dieptepunt van medio juli opnieuw getest zal worden om nadien geleidelijk en in haperende tred terug hoger te gaan. Europese aandelen zijn nog steeds taboe, behoudens enkele specifieke uitzonderingen. De belangrijkste uitdaging stelt zich momenteel echter aan het obligatiefront. De rentetarieven zijn immers dermate naar boven opgeschoven dat zich hier wellicht op termijn opportuniteiten zullen voordoen. Maar de verdere opwaartse druk op de rentetarieven laat voorlopig nog niet toe om de posities in Europese overheidsobligaties op te trekken, ondanks de scherpe terugval van de koersen in vastrentend papier.

Deze koersverliezen in obligaties zijn ongezien in historisch perspectief. De totale jaarreturn (koersbewegingen en rente-uitkeringen) van Duitse overheidsobligaties met een looptijd van 10 jaar bedroeg -15,4% (!) op 23 september 2022. Dit is laagste waarneming in 70 jaar. Het vorige dieptepunt werd opgetekend in augustus ’81 en bedroeg -15,4%.

In België bedroeg het jaarverlies op 23/9/2022 zelfs 17,37%, tevens de slechtste prestatie in 7 decennia. Veel slechter dan het vroegere vriesrecord, opgetekend in juni 1980. In de VS werd op 22/9 van dit afschuwelijke jaar een recordjaarverlies bereikt van 15,65%. Vanuit Europees perspectief viel dit echter nog mee omdat de US $ op jaarbasis 21% in waarde steeg ten opzichte van de euro.

We laten geen ruimte aan wollig geformuleerd positivisme[iii]. Zo leer je niets uit verleden en worden verkeerde posities niet bijgestuurd. If the facts change, we change our mind. What do you do…?[iv]

Aandelen worden daarom onderwogen, zonder in fatalisme te vervallen. Amerikaanse aandelen verdienen nog steeds ons geduld. Voor obligaties is het nog te vroeg om een langere looptijd of een grotere positie in overweging te nemen. Cash is dus koning, zeker er nu terug positieve vergoedingen verbonden zijn aan het aanhouden van liquiditeiten. Het rijk van koning Cash zal echter niet lang duren want de situatie gaat zeker terug kantelen in het voordeel van aandelen. De timing hiervan is echter onmogelijk te voorspellen. Any minor world that breaks apart, falls together again. Any major dude will tell you[v].

[i] De verwachte koerswinst-verhouding van de Indische beurs is hierdoor echter sterk opgelopen en bedraagt nu 22,3. Ter vergelijking: In de VS bedraagt deze PE-ratio “slechts” 16,7 en in de Eurozone is de verwachte koerswinstverhouding teruggevallen tot 11,2.

[ii] Jeremy Siegel: Stocks for the long run in Financial Analyst’s Journal, January 1992

[iii] Enige gelijkenis met de houding van de bondscoach van de Rode Duivels is geheel toevallig.

[iv] Uitspraak toegeschreven aan de geestelijke vader aller economisten John Maynard Keynes, maar ook aan de bekwaamste aller economisten, Paul A. Samuelson en -zoals steeds- ook aan Winston Churchill.

[v] Wel éénduidig toe te schrijven, met name aan de beste rockband aller tijden: Steely Dan.

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Torenhoge inflatie, maar geen paniek?

Bekijk hier de laatste video van Morningstar, en kom te weten wat u moet weten over de het laatste inflatierapport.

B-sure: Edmond de Rothschild Macro-Outlook 08-2022