Zowel fiscaal als erfrechtelijk is het interessanter om een cadeau te geven dan een schenking te doen. Maar waar zit juist het verschil tussen een cadeau en een schenking?

De kerst- en eindejaarsperiode is het ideale moment om je kinderen een financieel duwtje in de rug te geven. Sommige enveloppen onder de kerstboom of die na het voorlezen van de nieuwjaarsbrief worden overhandigd zijn al wat dikker dan anderen. Vraagt u zich ook wel eens af hoe ver u daarin kunt gaan? Hoe onderscheidt zich een cadeau, dat geen juridische gevolgen heeft, van een schenking met alle juridische en fiscale gevolgen van dien?

Een cadeau is fiscaal interessanter!

Schenkbelasting? Bij een cadeau is daarvan geen sprake, maar bij een schenking wel. Als u een roerend goed schenkt aan uw kind zoals geld, juwelen of een auto, dan moet u daarop in principe 3% schenkbelasting betalen. Indien u een roerend goed als cadeau geeft, moet u geen schenkbelasting betalen.

Erfbelasting? Dat hangt ervan af! Indien u ervoor koos om geen schenkbelasting te betalen op uw schenking – en die keuze heeft u als u een roerend goed schenkt – moet er alsnog erfbelasting op deze schenking worden betaald wanneer u binnen drie jaar na de schenking overlijdt.

Een cadeau moet daarentegen niet worden aangegeven in de aangifte nalatenschap en blijft dus in principe steeds onbelast, ook al overlijdt u een dag na uw vrijgevige bui. De fiscus kan na uw overlijden wel een bankonderzoek doen. Als daaruit blijkt dat u binnen de drie jaar vóór uw overlijden overschrijvingen deed aan uw kinderen, waarvan de fiscus meent dat het geen gelegenheidsgeschenken maar schenkingen betroffen, zal er alsnog erfbelasting worden geheven aan de progressieve tarieven tot 27%.

Een cadeau is ook erfrechtelijk interessant!

Als u aan één van uw kinderen een schenking doet, dan moet hij of zij deze schenking bij uw overlijden “inbrengen” in uw nalatenschap, zodat uw andere kinderen niet benadeeld worden. De wetgever gaat ervan uit dat u uw kinderen gelijk wilt behandelen. Ieder heeft dus recht op een gelijk deel van uw nalatenschap. Daarbij wordt niet alleen rekening gehouden met uw vermogen op het moment van uw overlijden, maar ook met de schenkingen die u tijdens uw leven deed. Wat een kind al heeft geschonken gekregen, moet worden verrekend bij de vereffening-verdeling van uw nalatenschap. Dat kind moet dan ofwel minder nemen uit uw nalatenschap dan de andere kinderen, ofwel moet dat kind zelfs een opleg betalen aan diens broer(s) of zus(sen) als blijkt dat er bij uw overlijden onvoldoende overschiet om uw andere kinderen te compenseren voor de uitgevoerde schenking.

U kan dit principe van gelijke behandeling weliswaar doorbreken door een schenking ‘buiten deel’ te doen aan een van uw kinderen. Maar ook dan kunnen uw andere kinderen bij uw overlijden een verrekening eisen om zich ervan te vergewissen dat hun voorbehouden erfdeel (reserve) niet werd aangetast door uw schenking. Als blijkt dat hun reserve werd aangetast, zal het begiftigd kind een stuk van diens schenking moeten teruggeven.

Een cadeau is daarentegen definitief en moet niet “verrekend” worden met uw nalatenschap. Daarom wordt een cadeau ook wel eens gebruikt als een middel om “selectief” te onterven. Door bij iedere gelegenheid een duur cadeau of een som geld te geven, kunt u dus bepaalde kinderen bevoordelen als dat nodig zou zijn.

Is het een schenking of een cadeau?

Een cadeau is een geschenk dat u geeft naar aanleiding van een speciale gelegenheid. In geval van latere discussie zal er worden gekeken naar de omstandigheden waarin het cadeau werd gegeven. Het moet m.a.w. gaan om een gebeurtenis waarbij het gebruikelijk of normaal is dat er een cadeau gegeven wordt zoals een verjaardag, Kerstmis of Nieuwjaar. Indien u daarentegen uw dochter financieel wilt helpen bij de opstart van haar eigen zaak, is de kwalificatie als cadeau minder evident.

Tip: zorg voor voldoende bewijs van uw cadeau. Schrijft u geld over naar aanleiding van Kerstmis, verwijs er dan in uw mededeling naar dat het om een kerstcadeau gaat.

Bovendien moet het cadeau in verhouding zijn met uw vermogen (artikel 4.87, § 2, lid 1 BW). Hoeveel die verhouding precies moet bedragen, staat niet in de wet. Dat is dus een feitenkwestie. De vuistregel die in de praktijk vaak wordt gehanteerd is dat alle cadeaus samen per jaar niet meer mogen bedragen dan 1% van uw totale vermogen.

Schrijft u dus 10.000 euro over naar een kind als kerstcadeau zal dit wellicht geen problemen opleveren als u een totaal vermogen (roerend + onroerend) heeft van 1.000.000 euro. Heeft u daarentegen slechts een netto vermogen van 200.000 euro, dan kan dit cadeau als een schenking worden beschouwd met alle juridische en fiscale gevolgen van dien.

Kosten van huwelijk? Wilt u het trouwfeest van uw dochter volledig bekostigen? Dat mag u doen, zelfs ongeacht de kostprijs. Volgens de wet is de kostprijs van een bruiloft immers geen schenking maar een normale uitgave (artikel 4.87, § 2, lid 1 BW). Dus ook al kost het trouwfeest van uw dochter 40.000 euro en heeft u een netto vermogen van slechts 200.000 euro, mag u het trouwfeest volledig betalen zonder fiscale of erfrechtelijke gevolgen.

Hetzelfde geldt voor de kosten van een dure buitenlandse universitaire opleiding van uw zoon. Ook deze kosten zijn volgens de wetgever geen schenking, maar maken deel uit van de kosten van opvoeding en onderhoud.

Deze mildheid van de wetgever heeft ook een keerzijde: zo kan het zijn dat u uw ander kind, dat niet trouwde of geen dure opleiding volgde, wilt compenseren door hem of haar eenzelfde geldsom te schenken. Uw goede bedoelingen zullen dan ongewenste gevolgen hebben bij uw overlijden. Juridisch gezien kreeg het ene kind immers een schenking en het andere kind niet. Het “begiftigd” kind zal diens broer/zus daarvoor moeten compenseren… Hoe u zo’n euvels vermijdt, leest u in onze volgende nieuwsbrief!

Vrees niet voor het zoveelste jaaroverzicht, vol geweeklaag over de vele gesels die 2022 bracht. We blikken liever vooruit en laten deze helleveeg waar ze thuishoort: Diep begraven onder de resem sombere herinneringen die dit onheilsjaar overspoelden.

Niet dat dat deze rampspoed vooraf ondenkbaar was, maar wel als onwaarschijnlijk werd beschouwd omdat een ontaarding zoals we die in het afgelopen jaar hebben moeten ervaren, een zodanige opeenstapeling van menselijk mistasten en incompetentie vereist dat niemand er ernstig rekening mee moest houden.

Aan een militaire invasie begin je niet tenzij je in troepenaantal (minstens) drie-tegen-één in het voordeel staat en/of over een superieur wapenarsenaal beschikt en/of de tegenpartij compleet weet te verrassen. Geen van deze drie elementen was aanwezig, zodat de Russische invasie gedoemd was vast om te verzanden in een uitzichtloze loopgravenoorlog.

De inflatieopstoot tijdens de eerste twee maanden van het voorbije jaar was het onvermijdelijke maar slechts tijdelijke gevolg van een substantiële toename van de geldhoeveelheid, na de uitgebreide monetaire en fiscale maatregelen in 2021, de toegenomen private consumptie, ongebreidelde overheidsinvesteringen en (al dan niet vermeende) toevoerproblemen door flessenhalzen in de aanbodketens van de economie.

Dit zijn telkens problemen van voorbijgaande aard die ons niet overmatig verontrustten. De Fed vond het initieel zelfs niet nodig om hiervoor haar monetaire politiek bij te sturen. In december 2021 voorspelde de Amerikaanse centrale bank zonder enige nuance dat het nultarief gedurende heel 2022 en waarschijnlijk 2023 aangehouden zou blijven.

Zelfs onder toenemende druk en ondanks een resem dreigende inflatiesignalen, besloot de Fed om haar beleidsrente in maart slechts met luttele 25 basispunten op te trekken… Om vervolgens met een reeks -met meer naar paniek dan naar inzicht ruikende- renteverhogingen wild om zich heen te slaan en door apocalyptische commentaren de financiële markten verregaand te troebleren, vooral omdat ze er op wezen dat de centrale bank het noorden kwijt was. Te meer omdat de bruuske stijgingen van de korte termijntarieven weinig afbreuk doen aan de oorzaken van de huidige inflatie-opstoot, die hoofdzakelijk gerelateerd was aan de plotse toename van energie- en voedselprijzen. Het wantrouwen in de Fed sloeg over op de obligatiemarkten die de ergste verliezen sinds WO II moesten verwerken.

De ECB had onder deze omstandigheden weinig alternatieven en moest de Amerikaanse centrale bank in haar opwaartse pad volgen om de wisselkoers van de US$ ten opzichte van de euro enigszins binnen de perken te houden.

De verschrokken financiële markten vertaalden de onzekerheid die de centrale bank uitstraalde in een vrees voor overmatig rentegeweld waardoor tegelijk de toekomstige economische groei wordt verbrast en de belangrijkste component van de inflatie-indicatoren verder wordt aangejaagd: Door de stijgende hypotheekrente wordt immers het aanbod van nieuwe huizen afgeremd, terwijl de vraag naar huurwoningen verder toeneemt onder de druk van een robuuste arbeidsmarkt.

Paniek is echter (zoals steeds) een zeer slechte raadgever. De inflatie volgt (vooralsnog) het vooropgestelde neerwaartse pad, zij het met verraderlijke kronkels. Natuurlijk mag men niet verwachten dat een dergelijke inflatieopstoot op enkele maanden tijd volledig bezworen zal zijn, zeker niet wanneer de oorspronkelijke opwaartse schok van de consumptieprijzen onverwacht werd verlengd door de militaire invasie en de onzekerheden over de toekomstige energie- en voedselvoorziening die dit met zich meebracht.

De consumptieprijzen dalen met een zestal maanden vertraging op een voorafgaande piek van de energieprijzen. Deze piek werd in augustus bereikt, na een afschrikwekkende stijging van de gasprijzen, toen alle Europese overheden gelijktijdig besloten om hun gasreserves voor de komende winter aan te vullen.

In het beste geval kunnen de inflatie-indicatoren pas naar het einde van het eerste kwartaal van 2023 op overtuigende wijze hun daling doorzetten. Ceteris paribus[i] , voegen de immer bedachtzame economisten er dan haastig aan toe …

We hopen dat de overheid er in 2023 op toe zal zien dat de stijgingen van de energie- en voedselprijzen die vorig jaar werden doorgerekend in de kleinhandelsprijzen en de inflatiespiraal initieel op gang trokken, zich ook in hun dalende pad zullen vertalen in prijsdalingen aan de kassa van de warenhuizen. Dit zou oneindig veel efficiënter zijn dan een zoveelste renteverhoging. Zowel de prijs van gas- en olie, zoals bijvoorbeeld ook de prijs van koper, hout, aluminium, tarwe of soja staan nu lager dan het niveau dat gold voor de militaire invasie. Soms zelfs in beduidende mate.

Het is overigens verder onderzoek waard of de ontwikkelingen op de energie- en voedselmarkten een dergelijke prijsstijging verantwoordden, zoals we die helaas hebben moeten ondergaan.

Maar in het eerste kwartaal van 2023 dreigt er vooralsnog een nieuw soortige catch-22[ii]– situatie te ontstaan, waarbij datgene wat een verdere terugval van de bedrijfswinsten afremt en de werkgelegenheid en de private consumptie op een hoog peil houdt, gelijktijdig de monetaire instanties verplicht tot verdere verstikkende ingrepen. De economie blijft immers relatief sterk, zeker in de VS maar ook in de Eurozone reageert de economie krachtdadiger dan initieel werd aangenomen. Dit blijkt onder meer uit de opvallende stijging van de verrassingsindex[iii] in de Eurozone

Grafiek : Verrassingsindex in de Eurozone.

Dit lokt op zijn beurt verdere rentestijgingen uit, in een poging om de verdere escalatie van de looninflatie te bezweren. De hele situatie dreigt hierdoor muurvast te zitten.

Laat het ons, geïnspireerd door het jaartal waar we sinds enkele dagen zijn aanbeland, dit een catch-23 situatie noemen. Vooral de verdere stijging van de salarismassa baart hierbij zorgen en laat het aloude spook van de Phillips-curve[iv] herrijzen.

Deze (vermeende) wetmatigheid vormt echter een totaal achterhaald concept dat nooit op enige empirische basis kon rekenen en geen enkele theoretische onderbouw heeft, maar nog steeds het denken van Fed-gouverneur Powell lijkt te beheersen: Sterke werkgelegenheidscijfers en banengroei die op hun beurt de salarisgroei aanzwengelen en hierdoor het smeulende inflatievuur van zuurstof voorzien.

De centrale bank ziet een verhoging van de werkloosheid vandaar (ten onrechte) als een remedie tegen inflatie en probeert daarom een (milde) recessie uit te lokken. Hierdoor lopen echter ook de bedrijfswinsten belangrijke schade op en dat zet zich vanzelfsprekend om in zwakke beursprestaties.

Deze vicieuze cirkel kan doorbroken door substantiële en volgehouden dalingen van de inflatie-indicatoren, na een stabilisatie van de energie- en voedselprijzen. We sluiten een dergelijk scenario zeker niet uit. Een dergelijk verwachtingspatroon zit al duidelijk vervat in de verwachte inflatie[v]. Zowel in de VS als de Eurozone wijst deze indicator op een gemiddelde verwachte jaarinflatie van minder dan 3% over de komende 5 jaar. Een niveau dat geen verdere verhogingen van de kortetermijnrente vereist en toelaat dat de langetermijnrente afneemt.

Stel je voor: Beter dan verwachte economische groei, wat rentedalingen en een inflatiepeil dat lager dan ligt dan oorspronkelijk werd aangenomen. Het beste van beide werelden, ergens in de tweede jaarhelft? Ceteris paribus …

[i] Als alle omstandigheden gelijk blijven. Een typische aanname in de economie, waarbij men het toekomstige gedrag van één variabele tracht te voorspellen en alle andere variabelen onveranderd worden gelaten. Dit werkt in de praktijk natuurlijk niet, maar het is een noodzakelijke hypothese om het gedrag van een economische variabele te modelleren.

[ii] Deze veel gebruikte term komt uit een bestseller van Joseph Heller uit 1961, waarbij een groep soldaten in opleiding met allerlei absurde reglementen (a catch) worden geconfronteerd. Catch-22 refereert naar een situatie waarbij een soldaat zich geestesziek laat verklaren om aan een uiterst gevaarlijke militaire opdracht te ontsnappen. Maar als je weet dat een opdracht zo gevaarlijk is, kan je niet geestesziek zijn en dus moet je deelnemen.

[iii] Hierbij wordt gemeten hoeveel economische indices beter (of slechter) presteren dan initieel werd verwacht.

Een score groter dan 0 duidt op betere economische prestaties dan vooraf werd aangenomen.

[iv] Vernoemd naar de Nieuw-Zeelandse econoom A.W. Phillips die in 1958, die een verband meende te zien tussen stijgende (dalende) werkloosheid en een afname (toename) van de inflatie. Dit concept werd in het begin van de jaren zestig gretig omarmd door ronkende namen in de economische wetenschap, onder meer Paul A. Samuelson en Robert Solow. In 1968 waarschuwde Milton Friedman echter al voor het gebruik van deze vermeende wetmatigheid als monetair beleidsinstrument. Het kwam immers ook voor dat hoge inflatie gepaard ging met hoge werkloosheid en niet omgekeerd zoals Phillips beweerde. Dit werd in de jaren ’70 overduidelijk geïllustreerd. Ook de legendarische Fed-voorzitter Paul Volcker keerde zich in 1979 tegen het gebruik van de Phillips-curve als beleidsinstrument. Het is zeer vreemd dat de huidige voorzitter van de Amerikaanse bank zich zowel verschuilt achter de (letterlijk) brede rug van Volcker en zich tegelijk ook beroept op de Phillips-curve om zijn beleid te verantwoorden. Net als in 2018. Ook toen veroorzaakte dit een debacle op de financiële markten.

Als trainer in de Belgische voetbalcompetitie zou Jay Powell een korter beroepsleven beschoren zijn…

[v] De verwachte inflatie wordt berekend uit de inflatie-beschermde obligaties. Uit het verschil tussen het geboden rendement op deze obligaties in vergelijking met klassieke staatsobligaties kan op basis van marktgegevens een schatting worden gemaakt over de gemiddelde verwachte inflatie in de toekomst.

Het mag duidelijk zijn: 2022 was een bijzonder bedrijvig en moeilijk jaar voor beleggers en fondsbeheerders. Maar een nieuw jaar breekt binnenkort aan en dus komen er nieuwe vooruitzichten. In dit dossier lichten de experts van Nagelmackers elk voor hun domein hun visie toe voor volgend jaar.

Zo bespreekt macro-econoom Christofer Govaerts de impact van de macro-economie op beleggingen in verschillende markten en sectoren in 2023. Rik Dhoest, fondsbeheerder, deelt zijn visie en de strategie van Nagelmackers voor small caps, namelijk kleine en middelgrote beursgenoteerde ondernemingen. Pascale Nachtergaele, fondsbeheerder, verklaart waarom de vastgoedmarkt vanaf midden 2023 betere tijden zou kennen. En Alexis Drion, investment manager, tracht ten slotte enkele vragen over de Chinese economie te beantwoorden.

Disclaimer B-sure

Nu de inflatie begint te dalen en centrale banken binnenkort stoppen met het verhogen van de rente wordt er opnieuw gespeculeerd over de kans op een zachte landing van de Amerikaanse economie. Omdat veel beleggers nog altijd een negatieve visie hanteren ten aanzien van de financiële markten en er veel liquiditeit aan de zijlijn staat, kan dit er voor zorgen dat zowel de aandelen- als de obligatiemarkt de laatste maand van het jaar positief afsluiten. In het scenario van een zachte landing neemt de inflatie af zonder dat er sprake is van een stevige recessie. Nu zijn er wel signalen dat een recessie in de Verenigde Staten aanstaande is, maar gelet op de kracht van de Amerikaanse economie is zo’n recessie niet waarschijnlijk voor de tweede helft van volgend jaar of volgt deze pas in 2024. Bovendien geeft de Amerikaanse Federal Reserve aan dat het weliswaar de inflatie wil drukken, maar het liefst zonder de economie in een diepe recessie te brengen. Diezelfde centrale bank weet ook dat renteverhogingen met een vertraging van gemiddeld 18 maanden doorwerken in de economie. Nu zowel de inflatie als de economische groei begint af te nemen, wordt het daarom tijd om te stoppen met het verhogen van de rente. Waarschijnlijk dat de Federal Reserve de beleidsrente deze maand nog met 0,5 procent gaat verhogen en dat er begin volgend jaar nog een verhoging van 0,25 procent volgt, maar als inflatie- en groeicijfers blijven meevallen (lees: afnemen) kan een centrale bank snel schakelen.

De markt gaat er van uit dat de ECB langer de rente zal blijven verhogen dan de Federal Reserve. De ECB is later begonnen en de inflatie is hoger in Europa. Tegelijkertijd wordt de inflatie in Europa veroorzaakt door de hoge energieprijzen en veel minder door overmatige vraag. Met haar beleid kan de ECB alleen de vraag beïnvloeden, maar dat heeft nauwelijks effect op de energieprijzen en zorgt wel voor extra schade aan de Europese economie. Het grote verschil tussen de VS en Europa is verder dat wij hier waarschijnlijk al in een recessie zitten. Doordat de markt rekent op hogere rentes in Europa, afgezet tegen een pauze in de Verenigde Staten, is de euro de anti-dollar geworden. Het feit dat de inflatie afneemt in de VS en daardoor de kans op een draai in het monetaire beleid is toegenomen, zorgt voor een zwakkere dollar versus de euro. Het contrast in monetair beleid is er vooral met het beleid van de ECB. Aziatische centrale banken hebben immers een veel soepeler beleid. Uiteindelijk is de kracht van de munt afhankelijk van de onderliggende kracht van de economie. Wat dat betreft heeft Europa veel slechtere kaarten in handen dan Azië. Dus een verdere verzwakking van de dollar volgend jaar is vooral mogelijk versus de Japanse yen en de Chinese renminbi.

Hoewel op korte termijn de verwachtingen van marktpartijen veel somberder lijken te zijn dan de onderliggende fundamenten is de kans op een wereldwijde zachte landing bepaald geen zekerheid. De grote vraag is wat de impact is van de tragere economische groei en de lagere inflatiecijfers op de bedrijfsresultaten. In een zachte landing dalen de bedrijfsresultaten beperkt met een procent of vijf en die winstdaling wordt dan gecompenseerd door de gelijktijdige rentedaling, waardoor aandelen relatief aantrekkelijk blijven. Het is echter ook mogelijk dat bedrijfsresultaten sterker onder druk komen. Dat is dan niet alleen het gevolg van een diepere recessie, maar kan ook het gevolg zijn van een tragere omzetgroei in combinatie met oplopende kosten. Dit jaar konden veel bedrijven de omzet sterk verhogen, met dank aan hoge inflatiecijfers. Dat terwijl loonkosten, huren en rentelasten met enige vertraging volgden. Er zijn zelfs bedrijven die hun energie al op veel lagere prijzen hadden ingekocht, terwijl ze wel profiteerden van hogere afzetprijzen. Volgend jaar is diezelfde schaar dus negatief, alleen moet daar wel bij aangetekend worden dat het nog altijd de meest voorspelde recessie ooit is. Ondernemers zitten dan bepaald niet stil en gaan dan volop kosten besparen. Als de uiteindelijke vraag dan toch nog meevalt zorgt die meevallende omzet voor een bovengemiddeld hoge bijdrage aan de winst. Bovendien zijn beurzen niet meer zo hoog gewaardeerd, een direct resultaat van stijgende winsten en dalende koersen.

Het jaar 2022 gaat waarschijnlijk de geschiedenisboeken in als één van de slechtste jaren om in obligaties te beleggen. Binnen Auréus hebben wij de verliezen op obligaties afgelopen jaar weten te beperken door de gevoeligheid van de portefeuille voor stijgende rentes en stijgende kredietopslagen te beperken. Door de scherpe daling op de obligatiemarkt zijn de aanvangsrendementen nu veel hoger dan we in de afgelopen tien jaar hebben gezien. Het betekent feitelijk dat obligaties weer een belegbaar alternatief vormen, omdat naast het rendement ook de bufferfunctie van obligaties weer terug is. Als volgend jaar de rente daalt als gevolg van de recessie en de afgekomen inflatiecijfers, dan zorgt een rentedaling van bijvoorbeeld 1 procent al snel voor een positief reëel totaal rendement van tegen de 10 procent op obligaties en dat was in de afgelopen tien jaar alleen mogelijk door veel risico te nemen. Vanwege de hogere rentes in combinatie met de afnemende inflatie hebben wij de duration (de rentegevoeligheid) van de portefeuille teruggebracht naar het niveau van de markt. Obligaties blijven wel onderwogen, maar dat is vooral het gevolg van de overwogen positie bij aandelen en alternatieve beleggingen waar we op langere termijn hogere rendementsverwachtingen hanteren. Gecombineerd zijn die lange termijn rendementsverwachtingen voor een gebalanceerde portefeuille in de afgelopen tien jaar niet zo hoog geweest. Aangezien beleggen niet iets is voor de korte termijn is het in het perspectief van de afgelopen tien jaar daarmee een uitstekend moment om te starten met beleggen. Uiteraard blijven er nog genoeg beren op de weg, maar die zorgen er wel voor dat rendement weer aansluit bij het gelopen risico.

De besluiten van het Macrocomité van Auréus worden gebruikt voor de invulling van de Actieve portefeuille. In deze portefeuille worden aandelen, obligaties en alternatieve beleggingen over- of onderwogen en kunnen er actieve keuzes worden gemaakt voor bepaalde sectoren, regio’s, obligaties, looptijden ect. Risicobeperking is een belangrijk onderdeel van de Actieve portefeuille. De Markt/Factor portefeuille wijkt slechts beperkt af van de index (MSCI ACWI IMI). Er is sprake van een structurele allocatie naar vijf factoren om de factorpremie op lange termijn te innen. Daarom worden keuzes van het Macrocomité niet meegenomen. Wel wordt er geherbalanceerd wanneer het portefeuillegewicht 10 procent afwijkt van de neutrale allocatie. De SRI-Impact-portefeuille heeft een focus op duurzame en impactvolle beleggingen/bedrijven, de benchmark voor deze portefeuille is de MSCI ACWI SRI. Om een kern van duurzame SRI-fondsen bevinden zich 6 impactsatellieten. Keuzes gemaakt in het Macrocomité worden voor zover relevant meegenomen in de SRI-Impact-portefeuille. Voor de Individuele Aandelenportefeuille maken wij gebruik van de research en beleggingsfilosofie van Financiële Diensten Amsterdam (FDA). Deze op groei- en kwaliteitsaandelen gerichte research/strategie heeft een allocatie naar Europese en Amerikaanse aandelen. Het doel is de outperformance van de benchmark (MSCI World). Keuzes gemaakt in het Macrocomité ten aanzien van over- of onderwegen van aandelen en obligaties worden meegenomen voor de allocatie in de Individuele Aandelenportefeuille, voor de regio- en de sectorverdeling volgen wij de research van FDA.

Auréus streeft er naar om correcte en actuele informatie te verstrekken afkomstig van betrouwbare bronnen, maar kan de juistheid en volledigheid van de informatie in deze publicatie niet garanderen. Aan deze publicatie kunnen derhalve geen rechten worden ontleend. Auréus aanvaardt geen aansprakelijkheid voor enige directe of gevolgschade voortvloeiende uit het gebruik van deze publicatie of de inhoud ervan. Deze publicatie is niet bedoeld als een aanbod of verzoek tot aan- of verkoop van een financieel instrument en moet evenmin worden beschouwd als een persoonlijk beleggingsadvies, aangezien de inhoud van deze publicatie niet is toegesneden op de individuele (financiële) situatie en doelstellingen van beleggers. Potentiële beleggers worden er nadrukkelijk op gewezen dat aan beleggen financiële risico’s zijn verbonden. Zij dienen dan ook goed kennis te nemen van de inhoud van relevante informatie over desbetreffende belegging (prospectus, informatiememorandum, essentiële beleggersinformatie, essentiële-informatiedocument etc.) en worden geadviseerd onafhankelijk advies in te winnen om zich een goed oordeel te kunnen vormen over die risico’s en/of deze risico’s passen in/bij hun beleggingsdoelstellingen, financiële situatie, risicoprofiel en risico acceptatie. De waarde van een belegging kan fluctueren. Het is mogelijk dat beleggers bij verkoop of beëindiging van hun belegging minder terugkrijgen dan hun inleg. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bron: https://www.aureus.eu

De paniekerige reactie van de centrale banken leidde tot een de verschroeiende versnelling van de beleidsrente in de VS, die ook de ECB verplichte tot scherpe verhogingen van haar depositietarieven. Alle verzuchtingen ten spijt, rest ons enkel nog de vraag hoelang en tot hoever deze uitspatting zich nog zal uitrekken.

De inflatie-indicatoren in de VS lijken hun pieken achter zich gelaten te hebben, maar deze trend moet verder bevestigd worden door de evolutie van de klein-en groothandelsprijzen in december en we kunnen ons geen onverhoedse, tijdelijke afwijkingen van dit pad veroorloven.

Behoudens het nodige voorbehoud voor een verdere militaire escalatie, zijn wij volledig overtuigd van het belangrijke neerwaartse potentieel van de inflatie, zelfs in een orde van grootte van 4% tot 5%, over een periode van 12 maanden, zowel in de VS als in de Eurozone.

Over de komende 2 à 3 maanden moet echter de onzekerheid over de aanbodketens mee in rekening worden gebracht en blijven de gasprijzen vervaarlijk onstabiel. Door de relatief sterke arbeidsmarkt, in combinatie met de onwaarschijnlijke blunder om de hypotheekrente op dergelijke wijze te laten ontsporen, blijven de huurprijzen in de VS op een torenhoog niveau. Met als gevolg dat het verschil tussen de vraag en het aanbod van huurwoningen verder toeneemt en de huurprijzen de hoogte injaagt. De loongroei blijft, alles in acht genomen, binnen de perken maar bevindt zich op een historisch hoog peil, waardoor de Amerikaanse centrale bank zeer alert dient te blijven.

De Fed-gouverneurs blijven vandaar dreigende taal uitspreken over het peil van de beleidsrente dat ze noodzakelijk vinden om de inflatie op doortastende wijze te bestrijden. De gunstige cijfers over de prijsontwikkelingen ten spijt, wordt nog steeds gealludeerd op een piek van de kortetermijnrente van 5%, die in het begin de het tweede kwartaal van 2023 bereikt zou kunnen worden. In december wordt een renteverhoging van 50 basispunten verwacht, wellicht gevolgd door verdere stijgingen in februari en maart 2023, telkens met een kwart procent.

Wij denken echter dat het niet zo’n vaart zal lopen. Als de neerwaartse trend in de inflatiecijfers en de groeivertraging zich in de komende maanden volgens het verwachte patroon kan doorzetten, zal de Amerikaanse centrale bank het voorziene opwaartse pad van de beleidsrente in belangrijke mate bijsturen. Tot grote opluchting van de ECB, die zich nu verplicht ziet om substantiële verhogingen door te voeren van haar beleidstarieven, in weerwil van de zwakke economische conjunctuur en het feit dat men met dergelijke ingrepen slechts een zeer beperkte invloed uitoefent op de inflatieontwikkeling, die immers hoofdzakelijk gerelateerd is aan de ontwikkeling van de energieprijzen.

Maar als de ECB haar collega aan de andere kant van de Atlantische oceaan niet zou volgen, dan dreigt de euro te veel aan waarde te verliezen ten opzichte van de VS$, wat de inflatie een extra impuls dreigt te geven. Maar zowel de evolutie van de wisselkoers als de lange termijnrente lijken nu al een scenario van afnemende druk op de beleidsrente in te rekenen, zij het zeer voorzichtig en met de handrem op.

De rente op overheidsobligaties op 10 jaar is de afgelopen week aanmerkelijk afgenomen maar kijkt nog altijd op tegen een onafzienbare berg van rentestijgingen sinds het begin van dit vervloekte jaar, waarin op de obligatiemarkten de zwaarste verliezen sinds mensenheugenis moesten worden opgetekend. De terugval in 1980 en 1993 is klein bier tegen deze mokerslagen.

Maar 2023 lijkt zich aan te kondigen als het jaar van de terugkeer van de verguisde langetermijnobligaties. Een (lichte?) recessie in de VS en de Eurozone, dalende energie-, grondstoffen- en voedselprijzen, dumpingprijzen op onverkochte voorraden uit het vorige jaar en (hopelijk) een eindoplossing die in zicht komt voor het militaire conflict, kunnen veel wind in de zeilen van de obligatiemarkten blazen.

Maar veel investeerders vinden het nog te vroeg om zich nu al verregaand te engageren en nemen liever een afwachtende houding aan, tot de inflatie-indicatoren definitief keren en de dreiging van nieuwe pieken in de Europese gasprijzen in geruststellende mate is afgenomen. Een begrijpelijke houding, want veel van deze defensieve beleggers verkeren nog in shellshock na de dramatische rentestijgingen in 2022.

Ook de rentecurve, die het verwachte, toekomstige rentepatroon bevatten, wijst nog niet op een nakende, betekenisvolle daling. Maar een geleidelijke opbouw van obligatieposities over de komende maanden, lijkt alleszins een verdedigbare strategie. We beginnen aan onze reis naar het fel geteisterde obligatieland, zij het met behoedzame stappen.

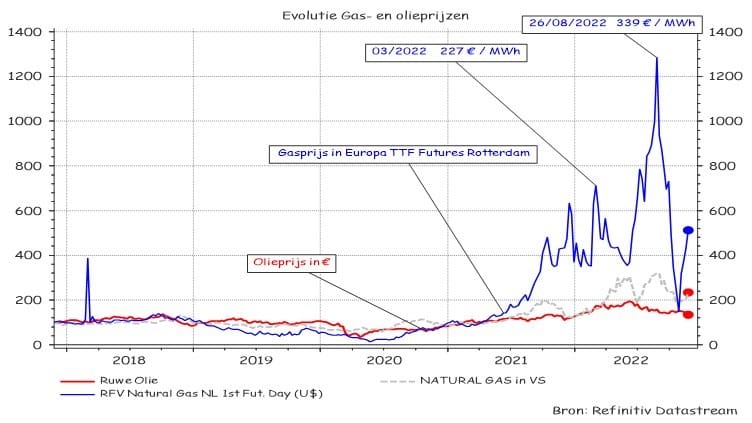

De evolutie van de Europese gasprijzen in 2023 zal een cruciale rol spelen in de ontwikkeling van de Europese obligatiemarkten. Niet alleen het niveau van de gasprijzen zet aan tot ongerustheid, maar zo mogelijk jaagt het bijzonder volatiele karakter met extreme pieken, nog meer de argwaan aan van consumenten en investeerders.

Terecht kijkt men vanuit politieke hoek naar middelen om deze onverhoedse, messcherpe prijsstijgingen te vermijden of -op zijn minst- uit te vlakken. Het voorgestelde prijsplafond zou enkel exorbitante stijgingen, zoals deze die zich in augustus 2022 voordeden, enigszins milderen (of wat spreiden over langere periodes) en dat is ruimschoots onvoldoende.

Grafiek 2: Evolutie van de Europese gasprijzen in vergelijking met de Amerikaanse gasprijzen en de olieprijs (alle variabelen zijn geïndexeerd op hun waarde van 5 jaar geleden)

Maar de opgave is niet eenvoudig. De vraag naar gas is vrijwel onelastisch. Ongeacht de prijs van het gas blijven de industrie en de gezinnen immers vrijwel gelijke volumes afnemen. Het aanbod is anderzijds sterk geconcentreerd en relatief snel te ontwrichten, zonder dat er op korte termijn alternatieven kunnen worden aangenomen. En als die er al zijn (zoals kolen), dan stijgt hun prijs onmiddellijk exponentieel.

Prijspieken op de financiële markten worden op natuurlijke wijze uitgevlakt door middel van allerhande derivaten. Dit zijn opties, swaps en futures waarmee men zich kan afschermen tegen dergelijke, extreme schokken.

Maar ook hier loopt men snel tegen een muur van structurele problemen die eigen zijn aan de energiemarkt. Slechts een handjevol spelers staat in voor zowel de productie, de opgebouwde reserves als de levering van energie en datzelfde vijftal heeft ook het overgrote deel van de derivatenhandel in handen. Indien je overheid geen betekenisvolle invloed kan uitoefenen, dan ben je als industrie of als consument min of meer een vogel voor de kat.

Oktober ontpopte zich, enigszins tegen de verwachtingen in, tot een relatief goede beursmaand. De volgende dagen wordt het vooral uitkijken naar de nieuwe inflatiecijfers in de VS. Die zullen een belangrijke indicator vormen voor de nog te verwachten verdere renteverhogingen in de VS. Toch is er ook goed nieuws: voor het eerst sinds lang bieden obligaties opnieuw een valabel alternatief voor de aandelenmarkt.

Na de weinig opbeurende beursprestaties in september, ging het afgelopen maand opnieuw de goede kant op. Vooral de value-aandelen – de wat meer gevestigde waarden, zeg maar – presteerden goed, met de energie- aandelen op kop. De growth-aandelen – met onder meer de technologie- en communicatiebedrijven – presteerden dan weer opnieuw opvallend bleekjes. De meest opvallende rode draad in dit verhaal: vooral de Amerikaanse bedrijven blijven het peloton aanvoeren, terwijl China opnieuw stevig in de klappen deelde. Een belangrijke trigger voor het hernieuwde optimisme op de beurs waren ongetwijfeld ook de bedrijfsresultaten die medio oktober gepubliceerd werden. Die vielen een stuk beter uit dan aanvankelijk gevreesd.

De FED blijft aan zet

De Amerikaanse centrale bank verhoogde de korte termijnrente opnieuw met 75 basispunten, waardoor die intussen opgeklommen is tot 3,5%. Ging de aandacht de voorbije maanden vooral uit naar de grootte van de opeenvolgende rentestijgingen, dan verlegt de focus zich nu stilaan naar het einddoel: op welke beleidsrente wil de FED finaal eindigen? De markt gaat er momenteel van uit dat het streefdoel wellicht rond de 5 procent ligt. Ter herinnering: begin dit jaar ging men nog maar uit van een eindrente van 1 procent. Het aantal stappen waarin die maximale eindrente bereikt zal worden – het aantal renteverhogingen dat er nog zit aan te komen dus – speelt vandaag niet meer zo’n grote rol. Het motto luidt nu meer dan ooit: It’s not about the path, but about the destination. Hoe hoog zal de FED uiteindelijk moeten gaan en hoe lang zal die rente dan op dat niveau moeten blijven om de inflatie opnieuw te doen zakken?

De kerninflatie in de VS bedraagt op dit moment vijf procent, en de verwachting is dat die tegen volgend voorjaar wellicht naar vier procent zal terugvallen. In dat scenario zou een beleidsrente van vijf procent moeten volstaan om het inflatiespook onder controle te krijgen.

Nieuwe inflatiecijfers

Door al die opeenvolgende renteverhogingen wordt de Amerikaanse dollar intussen wel alsmaar sterker, en dat is geen goed nieuws voor Europa of voor China. Toenmalig treasury secretary John Conally, verwoordde dat in 1971 al bijzonder treffend. The dollar is our currency, but your problem. Die uitspraak klopt ook vandaag nog als een bus: we importeren inflatie, waardoor onze import steeds duurder wordt. Maar zolang de Amerikaanse arbeidsmarkt het goed blijft doen, de consument niet echt in de problemen komt, én de inflatie de pan blijft uitswingen, is de kans bijzonder klein dat de FED het agressieve rentebeleid laat varen. In dat opzicht is het nu vooral uitkijken naar de meest recente inflatiecijfers, die morgen gepubliceerd zullen worden.

Obligatiemarkt krijgt opnieuw de wind in de zeilen

Intussen wordt het steeds duidelijker dat we het TINA- riedeltje van de voorbije jaren – There Is No Alternative – stilaan moeten laten varen. Voor het eerst sinds lang is het immers opnieuw interessant om in obligaties te beleggen. In de VS en in Europa zitten we inmiddels aan een vergoeding van meer dan 4,0% op investment grade krediet. De obligaties werpen zich zo wel degelijk op als een interessant alternatief voor de volatiele en risicovollere beurs. Parallel daarmee stellen we vast dat ook de geldmarktfondsen in EURO een opportuniteit bieden, zij brengen vandaag om en bij 1,5% op. Enkele maanden geleden was er nog sprake van een negatief rendement op cash. Een aantal assumpties die de voorbije jaren min of meer gemeengoed waren geworden in beleggerskringen, gelden vandaag dus niet langer. Eén grote uitzondering daarop: in elk mogelijk scenario blijven de VS zonder meer de beste leerling van de klas.

Bedrijven én temperaturen doen het beter dan verwacht

Zoals we eerder al kort aanhaalden, waren de winstverwachtingen in oktober een stuk beter dan aanvankelijk ingeschat. Dit gezegd zijnde: er is daarin wel degelijk een algemeen dalende trend merkbaar. Het risico op slechte bedrijfscijfers in Q4 lijkt dus wel een stukje toe te nemen. Goed nieuws was er de voorbije weken overigens ook van het energiefront. De milde temperaturen hebben er niet enkel voor gezorgd dat het energieverbruik in ons land een stuk lager lag dan de voorbije jaren in dezelfde periode, het warmere weer liet ons in Europa ook toe om de gasvoorraden verder aan te vullen. Daardoor lijkt het risico op een echt zware energiecrisis met fatale gevolgen voor onze industrie voorlopig enigszins afgewend. Zeker bij een niet al te strenge winter is de kans reëel dat we de komende maanden doorkomen zonder al te grote problemen op dat vlak.

Amerikaanse midterms

Op het moment dat we deze nieuwsbrief in een finaal kleedje stoppen, zijn de resultaten van de tussentijdse verkiezingen in de VS nog niet bekend. Toch kunnen we nu al enkele scenario’s voorleggen over de mogelijke impact van de verkiezingsuitslag. Mochten de democraten de Senaat toch in handen houden, dan kunnen we verwachten dat de VS zullen blijven inzetten op een relatief gul beleid, met veel ruimte voor initiatieven die het klimaat en de gezondheidszorg ten goede moeten komen. Gaat de Senaat opnieuw naar de republikeinen, dan zullen zij dat democratische beleid ongetwijfeld stokken in de wielen proberen te steken. In dat scenario stevenen we wellicht eerder op een soort status quo in het beleid af, met een relatief grote mate van inertie.

Deze nieuwsbrief is een uitgave van Shelter Investment Management met als verantwoordelijke uitgever Benedict Peeters, Rue de l’Industrie 22, Windhof, Luxemburg. Behoudens de uitdrukkelijke bij wet bepaalde uitzonderingen mag niets uit deze uitgave verveelvoudigd opgeslagen in een geautomatiseerd gegevensbestand of openbaar gemaakt worden, op welke wijze ook, zonder de uitdrukkelijke voorafgaande en schriftelijke toestemming van de uitgever. Dit document verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. Shelter Investment Management geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De uitgever kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Het deel in de gezinswoning dat de langstlevende echtgenoot van diens overleden echtgenoot erft is vrijgesteld van erfbelasting in Vlaanderen.

Wanneer de gezinswoning zich in het gemeenschappelijk vermogen bevindt, wordt dit gemeenschappelijk goed vaak via een langst-leeft-al clausule of een keuzebeding in het huwelijkscontract volledig in volle eigendom aan de langstlevende echtgenoot toebedeeld om maximaal te genieten van de vrijstelling. Bij nader inzien wordt de vrijstelling op die manier maar voor de helft benut.

Hoe kan de vrijstelling worden gemaximaliseerd?

Zoals gezegd, nemen echtgenoten vaak een keuzebeding op in hun huwelijkscontract waardoor de langstlevende echtgenoot bij het eerste overlijden de keuze heeft om uit de huwgemeenschap die goederen te nemen die hij/zij wenst. Doorgaans worden er in het huwelijkscontract een tiental verschillende (standaard) keuzemogelijkheden opgenomen. De langstlevende echtgenoot kan er dan bijvoorbeeld voor kiezen om de volledige huwgemeenschap in volle eigendom te verwerven.

Het vermogen dat de langstlevende echtgenoot kiest via dit keuzebeding gaat niet over via de nalatenschap, maar wel door de vereffening-verdeling van de huwgemeenschap. In principe zou er hierop dus geen erfbelasting betaald moeten worden. De wetgever zag dit echter anders. Via een antimisbruikbepaling betaalt de langstlevende echtgenoot toch erfbelasting op alles wat hij via het keuzebeding verkrijgt bovenop zijn helft van de huwgemeenschap (art. 2.7.1.0.4. VCF).

We nemen een eenvoudig voorbeeld: Jan en An zijn getrouwd onder het wettelijk stelsel. Via een huwelijkscontract voegden zij een keuzebeding toe aan hun stelsel om de langstlevende echtgenoot te beschermen.

An overlijdt. Kiest Jan voor de volledige huwgemeenschap in volle eigendom, dan zal hij erfbelasting betalen op de helft van de huwgemeenschap (met name op het deel dat hij kiest bovenop zijn eigen helft). Stel dat Jan en An een gemeenschappelijk vermogen hebben waarin de gezinswoning zit met een waarde van 100 en ook een beleggingsportefeuille met een waarde van 100. Kiest Jan de volledige huwgemeenschap, dan zal hij op alles boven de helft hiervan erfbelasting moeten betalen. Concreet gaat het dus over de helft van de gezinswoning (50) en de helft van de portefeuille (50). Voor de 50 die betrekking heeft op de helft van de gezinswoning geldt de vrijstelling, zodat Jan daarop geen erfbelasting moet betalen. De vrijstelling wordt echter niet maximaal benut, met name slechts ten bedrage van 50 en niet ten bedrage van 100. Op de andere 50 die betrekking heeft op de beleggingsportefeuille betaalt Jan erfbelasting.

Maak de juiste keuze in uw keuzebeding…

Via het keuzebeding zou Jan ook een andere keuze kunnen maken. Hij zou er bijvoorbeeld voor kunnen kiezen om de beleggingsportefeuille volledig in volle eigendom naar zich toe te halen. Zo is zijn niet-belaste helft van de huwgemeenschap al ‘opgevuld’. Omdat de beleggingsportefeuille (100) de helft van de huwgemeenschap (100) niet overtreft, is er geen toepassing van het fictieartikel 2.7.1.0.4 VCF. Jan verkrijgt dus de volledige beleggingsportefeuille en betaalt hierop 0 euro erfbelasting.

Met betrekking tot de gezinswoning maakt Jan géén keuze. Omdat er geen keuze wordt gemaakt, valt deze volledig in de nalatenschap van An.

… in combinatie met een testament …

Via een testament wordt de gezinswoning door de eerstoverleden echtgenoot vermaakt aan de langstlevende echtgenoot. Deze testamentaire vermaking gebeurt onbelast dankzij de vrijstelling. Aangezien de volledige gezinswoning in de nalatenschap van An valt, wordt de vrijstelling maximaal benut ten belope van 100. Uiteindelijk zal Jan dus de volledige huwgemeenschap (beleggingsportefeuille + gezinswoning) ontvangen zonder erfbelasting.

…waarin 1% blote eigendom wordt vermaakt aan uw kind(eren)

Jan en An hebben één dochter, Anja. Na het overlijden van de langstlevende ouder Jan erft Anja 100% van de gezinswoning in één keer. De factuur erfbelasting zal aanzienlijk zijn omwille van de progressiviteit van de belastingschalen.

De verschuldigde erfbelasting kan echter tot een minimum worden herleid door Anja via het testament van de eerstoverleden ouder An al 1% van de blote eigendom van de gezinswoning toe te bedelen. Op deze 1% blote eigendom betaalt Anja een zeer beperkt bedrag aan erfbelasting. Wanneer Anja vervolgens samen met de langstlevende ouder Jan voor de blote eigendom uit onverdeeldheid treedt aan het verdeelrecht van 2,5%, zal Anja bij het overlijden van haar langstlevende ouder Jan geen erfbelasting (aan progressieve tarieven tot 27%) meer moeten betalen. Bovendien behoudt de langstlevende ouder Jan zolang hij leeft het vruchtgebruik en dus het exclusieve genot van de gezinswoning.

Vermijd standaardmodellen!

De praktijk leert dat veel standaardmodellen van keuzebedingen een default keuze voorzien m.b.t. de gezinswoning wanneer de langstlevende echtgenoot zelf geen keuze maakt. Vaak laat het keuzebeding dus niet toe dat er géén keuze wordt gemaakt m.b.t. de gezinswoning, zodat de gezinswoning volledig in de nalatenschap kan terechtkomen, en de vererving kan gebeuren via testament waardoor de vrijstelling wordt gemaximaliseerd.

Wij raden u aan om uw keuzebeding te laten nalezen door een specialist en niet zomaar akkoord te gaan met een standaardmodel. De butlers van B-sure kijken graag over uw schouder mee.

Beleggers kunnen effectenrekeningen splitsen en aandelen op naam zetten als ze aantonen dat die ingrepen niet als doel hebben de effectentaks te omzeilen. De effectentaks blijft overeind.

Het Grondwettelijk Hof heeft een deel van de antimisbruikbepalingen van de taks op effectenrekeningen van meer dan 1 miljoen euro vernietigd. Dat blijkt uit een arrest dat het Hof heeft gepubliceerd.

De wet op de effectentaks bevat twee specifieke antimisbruikbepalingen om te vermijden dat belastingplichtigen ontsnappen aan de belasting. Volgens die bepalingen worden de splitsing van een effectenrekening in meerdere rekeningen bij dezelfde financiële instelling en de omzetting van belastbare effecten in effecten op naam beschouwd als onweerlegbare vermoedens van ontwijking als ze vanaf 30 oktober 2020 hebben plaatsgevonden. Dergelijke transacties werden dus altijd als fiscaal misbruik bestempeld.

Het arrest vernietigt beide specifieke bepalingen. Maar dat betekent niet dat beleggers nu zonder beperking rekeningen kunnen splitsen of effecten op naam zetten om de taks te omzeilen. ‘Beleggers moeten aantonen dat ze een ander motief hebben dan geen effectentaks te moeten betalen’, zegt Axel Haelterman, de advocaat van de regering. ‘Een voorbeeld is effecten op naam zetten om dubbel stemrecht te genieten. Ouders kunnen een gemeenschappelijke rekening van kinderen splitsen als die oud genoeg zijn om hun eigen weg te gaan.’

Het Grondwettelijk Hof vernietigt ook de terugwerkende kracht van de algemene antimisbruikbepaling. De terugwerkende kracht viseerde maatregelen die beleggers hebben genomen om de taks te omzeilen tussen 30 oktober 2000, toen de media voor het eerst berichtten over de invoering van een effectentaks, en 26 februari 2021, toen de effectentaks van kracht werd. Wie in die periode een effectenrekening splitste of aandelen op naam zette om de effectentaks te omzeilen gaat als gevolg van het arrest vrijuit.

‘Ik had de vernietiging van de terugwerkende kracht niet verwacht’, zegt Haelterman. ‘Maar ik heb er begrip voor.’

De andere beroepen tot vernietiging zijn verworpen. Sommige partijen zeiden dat het gelijkheidsbeginsel is geschonden, omdat de taks alleen effectenrekeningen viseert en niet andere producten, zoals spaarboekjes. Ook de verschillende behandeling van Belgische en Luxemburgse tak23-producten werd aangevochten, net als de drempel van 1 miljoen. Zeven partijen, waaronder de verzekeringskoepel Assuralia, de holding GBL en de Vlaamse Federatie van Beleggers, hadden de vernietiging van de wet of een deel ervan gevraagd.

‘We zijn bijzonder tevreden met dit arrest’, zegt minister van Financiën Vincent Van Peteghem (CD&V). ‘Het schip is veilig aangemeerd in de haven zonder noemenswaardige averij. Er is slechts sprake van twee kleine vernietigingen waarvan de impact zeer beperkt is. Dankzij de effectentaks stroomt nu jaarlijks 428 miljoen euro naar de gezondheidszorg.’

De effectentaks van 0,15 procent kwam er op vraag van de linkse regeringspartijen die willen dat de mensen met de grootste draagkracht een grotere bijdrage leveren. Later veranderde de communicatie om juridische problemen te voorkomen. De wettekst verwijst naar budgettaire redenen. De huidige effectentaks vervangt een eerdere versie die in 2019 werd vernietigd door het Grondwettelijk Hof.

Bron: De Tijd, 09/11/2022

Auteur: Wouter Vervenne

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be.

Er resten ons nog wel enkele weken tot we het jaar 2022 definitief mogen begraven, maar we vrezen dat die tijd te kort zal zijn om het tij op de financiële markten voldoende te keren om alsnog uit de dieprode cijfers te geraken. Dit miserabele jaar zal de geschiedenis ingaan om vele (slechte) redenen maar zeker ook omdat het bijna afgelopen jaar het annus horribilis was waarvoor beleggers vrezen. We weten vanzelfsprekend dat dergelijke tegenslagen zich kunnen voordoen maar ook dat -mits enig geduld een recuperatiefase volgt.

Voor investeerders met een dynamisch profiel valt de schade nog enigszins mee indien in de voorbije jaren een belangrijk gedeelte van hun vermogen in een goed gespreide aandelenportefeuille werd ondergebracht en er voldoende aandacht werd besteed aan Amerikaanse waarden en technologiebedrijven. De drie voorbije jaren leverden dan substantiële beleggingswinsten, in double digit-termen zelfs. Het huidige jaar schaaft weliswaar flink wat weg van deze resultaten, maar de opgebouwde reserves laten toe om uit te kijken naar de komende herstelperiode.

Beleggers die een defensief profiel nastreefden kijken echter zeer verontrust op wanneer ze geconfronteerd worden met het recente teleurstellende resultaat, veroorzaakt door de epische koersval van de obligaties die het merendeel van hun portefeuille uitmaken.

De ontgoocheling is des te groter omdat precies van deze component wordt verwacht om de benodigde stabiliteit in een beleggingsportefeuille te brengen, zodat een defensieve belegger met voldoende gemoedsrust de deiningen op de financiële markten kan doorstaan. Door aandelenrisico’s zoveel mogelijk te vermijden en de oppervlakkige veiligheid op te zoeken van (overheids-)obligaties werd onbewust een substantieel renterisico toegevoegd aan de portefeuille. Wie risico’s vermijdt, neemt het grootste risico.

Ondanks de ernst waarmee professionele beheerders de evolutie van rentevoeten, over alle looptijden en alle ratingklassen volgen, heeft de recente opsprong van de lange termijnrente veel waarnemers verrast.

Het toekomstige verloop van rentevoeten is altijd het zwarte beest geweest voor ieder voorspellend financieel model. De striemende kritiek op de falende voorspellingskracht over de evolutie van de rentevoeten is begrijpelijk maar we brengen graag het middeleeuwse spreekwoord in herinnering: Wie terugkijkt, voelt zich altijd wijs…

Rentebewegingen reageren enerzijds op groei- en inflatieverwachtingen, budgettaire ontwikkelingen en geopolitieke scenario’s. Zij worden anderzijds sterk beïnvloed door discretionaire beslissingen van centrale bankiers, die soms onverwacht uit de hoek komen en regelmatig hun vroegere houding dienen bij te sturen.

Het verrassende effect heeft deze keer niet zozeer betrekking op de opwaartse richting van de rentevoeten want het rentepeil in de voorafgaande fase werden als uitzonderlijk laag aanzien, zeker na de doortastende rentedalingen die werden opgelegd tijdens de Covid-19-crisis. Maar gelet op het relatief zwakke herstel van de Europese herstel werd niet verwacht dat rentetarieven in dergelijke mate zouden stijgen, noch op lange termijn, noch wat betreft de beleidsrente.

Van de Amerikaanse economie werd er krachtiger herstel verwacht maar ook daar werd er uitgegaan van een stabiele beleidsrente. Na haar zes wekelijkse vergadering in december 2021 gaf de Amerikaanse centrale bank nog het signaal dat de beleidsrente naar alle waarschijnlijkheid in 2022 én 2023 (!) ongewijzigd zou blijven op het destijds vigerende nultarief.

85% tot 100% van de rentestijgingen op lange termijnobligaties die zich in 2022 doorzetten, hebben zich voorgedaan na de militaire invasie in Oekraïne. Het is wellicht overdreven om de nefaste ontwikkelingen op de obligatiemarkten volledig toe te schrijven aan deze geopolitieke aardverschuiving maar een substantieel deel ervan zal ongetwijfeld wel hiermee in verband staan.

Nochtans zou men het eerder een omgekeerde reactie moeten verwachten. Toenemende vrees leidt in het algemeen tot een vlucht naar kwaliteit en veiligheid, zoals in 2008, 2011 en recent tijdens de Corona-crisis. Hierdoor neigt de rente op overheidsobligaties eerder te dalen dan toe te nemen.

Het is wellicht overbodig om op te merken dat de dalingen van de obligatiekoersen zijn veroorzaakt door de sterk gestegen lange termijnrente en niet door falingen van de uitgevers van deze obligaties. Er is dus niets fataal noch definitiefs aan dergelijke koersbewegingen, die na verloop van tijd een herstelbeweging zullen inzetten. Ofwel verloopt dit proces geleidelijk naarmate de eindvervaldag van de obligatie nadert, ofwel wordt een versneld traject gevolgd wanneer de rentetarieven hun piek voorbij zijn en terug een dalend pad inslaan.

Grafiek 1: Evolutie van de jaarreturn op Duitse overheidsobligaties op 10 jaar

jaarreturns van “veiligste belegging”

De vraag naar de timing van een mogelijke ommekeer in obligatiemarkten kan uiteraard nooit exact beantwoord worden maar er kan wel worden gepeild naar de voorwaarden om een dergelijk herstel in gang te brengen.

Hiervoor moet eerst op zoek gegaan worden naar de redenen waarom obligatiekoersen – precies de meest veilig gewaande component van een beleggingsportefeuille- in een dergelijke maalstroom terecht zijn gekomen.

De ongezien scherpe koersdalingen op overheids- en bedrijfsobligaties werd veroorzaakt door een onvoorzienbare samenloop van omstandigheden. Het overgrote gedeelte van de rentestijgingen deed zich voor na de militaire invasie, die een erratisch prijsverloop van grondstoffen-, voedsel- en energieprijzen liet ontstaan en het anti-inflatoire beleid in belangrijke mate hinderde.

De inflatie-indicatoren waren voorafgaandelijk al opgelopen maar verontrustten de monetaire overheden destijds (nog) niet, want deze werden als een voorspelbaar en natuurlijk gevolg gezien van de monetaire stimulansen uit de Corona-crisis.

Het uitgangspunt hierbij was dat de inflatoire druk vrij snel zou afnemen, eens de fiscale en monetaire impulsen beëindigd werden en de aanbodketens in de economie terug vlot werd getrokken. Na de militaire invasie diende dit draaiboek grondig te worden bijgestuurd en moe(s)t een langdurigere inflatie in kaart worden gebracht.

De centrale banken hebben vervolgens in het tweede en derde kwartaal versnelde en meer substantiële renteverhogingen doorgevoerd, voorlopig echter zonder de financiële markten te overtuigen dat ze situatie onder controle hadden.

Integendeel, de drieste commentaren van de Fed-gouverneurs zaaiden onnodig paniek. In contrast hiermee, signaleert de Amerikaanse centrale bank nu aan de financiële markten dat zij haar agressieve beleid wenst af te buigen, na eerst nog op 2 november een driedubbele renteverhoging op te leggen. Deze beweging is al volledig geabsorbeerd door de financiële markten en men verwacht zich nog steeds aan een beperktere stijging in december en februari. De toon van de Fed is echter in belangrijke mate gemilderd.

De grondstoffen-, voedsel- en energieprijzen lijken voorlopig gestabiliseerd. Sommige zijn zelfs een dalend pad ingeslagen en veroorzaken hierdoor over een termijn van 4 tot 7 maanden een gevoelige daling in de inflatie-indicatoren. Tussentijds kunnen echter de kerninflatie-cijfers nog wat hoger oplopen in oktober en november, maar daarna lijkt een fundamentele neerwaartse trend zich te kunnen doorzetten.

De energieprijzen zijn in belangrijke mate teruggevallen sinds deze prijspiek. De Europese groothandelsprijzen voor gas staan nu op 1/7de van het piekniveau in augustus (!) en op de helft van het prijspeil, dat daags voor de invasie werd opgetekend. Voor een goed begrip: Dit is nog steeds dubbel zo hoog als een jaar geleden.

Ook de olieprijzen staan, in euro uitgedrukt, nu nog nauwelijks hoger dan voor de invasie. In dollartermen noteert ruwe olie zelfs lager, ondanks de aangekondigde productiebeperkingen. Zoals steeds is de prijs van aardolie de speelbal van geopolitiek getouwtrek, zodat we hier geen staat op kunnen maken. Misschien is de lagere prijs enkel te wijten aan de tactische verkoop van Amerikaanse oliereserves? Ook de terugval van de gasprijs geeft weinig comfort. Deze evolutie reflecteert vooral dat de opslagcapaciteit zo goed als vol zit (94% in Europa). Wanneer deze reserves terug aangevuld moeten worden, zal de prijs wellicht terug (wat?) stijgen.

Behoudens een ernstige militaire escalatie gaan we er momenteel vanuit dat we de intresttoppen bereikt hebben en een (licht) neerwaarts gericht pad kunnen inslaan.

Dit laat een geleidelijk herstel toe van de obligatiekoersen. Naar analogie met het begin van de jaren ’80 wordt dit gespreid over de komende 12 tot 18 maanden. Nog geen haast, dus, te meer omdat er ons nog een paar gevaarlijke publicaties wachten over de evolutie van de PCE-kerninflatie (op 28/10) en de werkgelegenheidscreatie (op 4/11).

Maar gelet op de huidige, meer dan stevige vergoedingen voor het nemen van obligatierisico’s, zijn wij dus eerder geneigd om bestaande cash-posities met voorzichtige stappen te vervangen door obligatieposities. Het lijkt momenteel echter nog te vroeg om dit op substantiële wijze door te voeren.

De aandelenmarkten zullen een gelijkaardig patroon volgen maar hebben als bijkomende troef dat de ondernemingsresultaten in de VS voorlopig (een beetje) beter meevallen dan werd verwacht, ondanks teleurstellende cijfers bij Google, de ontstellend slechte resultaten bij Amazon en een onverwachte afname van de groei van de Cloud-activiteit bij Microsoft. Maar een Apple a day, keeps the doctor away.

Ook hier is de verdere evolutie zeer schatplichtig aan het beleid van de Amerikaanse centrale bank, maar blijven we aandacht vragen voor de opportuniteiten op een termijn van een drietal jaar.

Er is geen kunst aan om nu allerlei risico’s op te sommen om beleggers helemaal op de kast te jagen. Doemscenario’s koop je nu voor een prikje, per dertien in een dozijn. Populair zijn vooral thema’s als een nucleaire escalatie, “vuile” bommen, detonatie van dammen en militaire agressie van China. Telkens onwaarschijnlijk maar daarom nog niet uit te sluiten.

Of de Chinese dictator al dan niet een militaire inval in Taiwan overweegt, zoals nu in toenemende mate wordt aangenomen, vormt een permanente bedreiging van de wereldvrede in de komende jaren. Dit lijkt nog geen onmiddellijke dreiging in te houden: Aan een frontale aanval op Taiwan, zou immers een immense amfibie-operatie moeten voorafgaan (wellicht de grootste ooit). Een dergelijk militair initiatief vereist verregaande, maandenlange voorbereidingen, waarvan er nu nog geen waarnemingen zijn. Uit de recente ervaringen van bondgenoot Rusland blijkt alleszins duidelijk dat geen enkele militaire invasie een voorspelbaar resultaat kent.

Maar dat schrikt helaas niet voldoende af. Om Einstein te citeren: There are two things that are infinite, the universe and man’s stupidity….. And I am not sure about the universe.