Opiniestuk over het voorstel van minister Lalieux – Het wettelijk pensioen

Opiniestuk over het voorstel van minister Lalieux – Het wettelijk pensioen

Maandag 13 februari was het weer tijd om ballonnetjes op te laten. De Minister van Pensioenen kwam met het voorstel om bedrijven met te weinig 60-plussers te beboeten.

Een toekomstgericht nationaal pensioenplan is hoogdringend

Maandag was het weer tijd om ballonnetjes op te laten. De Minister van Pensioenen kwam met het voorstel om bedrijven met te weinig 60-plussers te beboeten.

Het is een nieuw onderhandelstukje in een voortdurende politieke koehandel rond de betaalbaarheid van de pensioenen, zonder deze problematiek ernstig aan te pakken. Voor ons gaat het niet over enkele cijfertjes na de komma, of om het lanceren van wat losse ideetjes. Een duidelijk plan op lange termijn is broodnodig. Hiervoor is politieke moed nodig en we weten dat veranderingen zomaar niet zullen aanvaard worden door de bevolking. De harde betogingen in Frankrijk tonen dit aan. Maar wat is dan het alternatief? Willen we als samenleving verder doorgaan tot we niets anders kunnen dan de uitkeringen verlagen?

Terug naar het ballonnetje van de dag. De leeftijd waarop de gemiddelde Belg de arbeidsmarkt effectief verlaat, ligt onder de 61 jaar. Dat is beschamend: ons land behoort daarmee tot de zwaksten in Europa. Bij gebrek aan doortastende maatregelen heeft een loontrekkende er alleen maar baat bij om vroeger te stoppen met werken. Werkgevers worden vervolgens wel gestraft omdat ze te weinig ouderen in dienst hebben. Dit heeft trouwens weinig zin. Door de krapte op de arbeidsmarkt zullen bedrijven alle troeven moeten bovenhalen om zestigers, met hun kennis en ervaring, zo lang mogelijk aan het werk te houden. De overheid dient bedrijven hierbij te helpen door een al te gemakkelijke exit af te remmen.

Invoeren van de pensioenmalus

Daarom pleiten we voor het invoeren van een pensioenmalus. Naar analogie met andere Europese landen kan de pensioenmalus tussen 3% en 6% per jaar liggen. Drie jaar vroeger stoppen, kost dan tussen de 9% en 18% van het wettelijk pensioenbedrag, en dat voor de rest van het leven van de gepensioneerde. Maak de impact groot genoeg, en het resultaat zal volgen. Hierover zijn experten het eens, en andere landen toonden al aan dat de pensionmalus echt werkt. Zo steeg in Duitsland de effectieve pensioenleeftijd met meer dan één jaar en ligt die vandaag al op 63 jaar.

Overheid moet altijd het voorbeeld geven

Een mooi gebaar is dat de minister bereid is om, zij het beperkt, aan de welvaartsvastheid van het ambtenarenpensioen te raken. Het brengt ons een stapje dichter bij de gelijkheid tussen de pensioenstelsels. Maar er is meer nodig. Amper 19% van de ambtenaren doet de rit volledig uit. De overheid moet dan ook tonen dat het menens is om de activiteitsgraad op te trekken, en zich solidair opstellen met bedrijven en ondernemers die vandaag al vaker 60-plussers in dienst hebben. Dit kan bijvoorbeeld door alle voorkeurregimes van het overheidspersoneel uit te doven. De overheid zou daarmee een krachtig signaal geven dat een mentaliteitswijziging bij de Belg kan teweegbrengen. En die mentaliteitswijziging is meer dan nodig want we zullen elk wat langer moeten werken.

Economische verwachtingen door de NBB

Mogen we in 2023 een korte, lichte recessie verwachten of steven we af op een zwaardere economische crisis? Wanneer neemt de inflatie nu eindelijk af? Hoe zit het met de koopkracht en de concurrentiekracht van de ondernemingen en hoe staan de overheidsfinanciën er voor?

De nieuwste cijfers en verwachtingen worden u in deze video gepresenteerd door vicegouverneur Steven Vanackere en econoom Geert Langenus van de Studiedienst van de Nationale Bank. (3min).

Economische update: Prof. Duchateau

De remedie is (veel) erger dan de kwaal

Ondanks onmiskenbare tekens dat de dramatische rentestijgingen van de Amerikaanse en Europese centrale banken weinig of geen invloed lijken te hebben op het ontwikkelingsritme van de inflatie, weigeren de beleidsploegen aan beide zijden van de grote plas hun eigen falen onder ogen te zien.

Integendeel, de centrale bankiers willen hun burgers nog meer van hun bittere medicijn opdienen. Het enige concrete resultaat dat al dit spierengerol heeft gehad, is dat de obligatieposities van hun pensioenkassen, defensieve beleggingsfondsen en institutionele investeerders met afzichtelijke verliezen worden opgezadeld. Door op het meest ondankbare moment hun aankoopprogramma’s van overheids- en ondernemingsobligaties stop te zetten en zelfs te vervangen door verkopen, werd de Westerse economie op een groteske opstoot van de langetermijnrente vergast en werd het vertrouwen van defensieve beleggers even onnodig als ingrijpend beschaamd.

De geleidelijke teruggang van de inflatie in de VS die we sinds de pieken tijdens de eerste helft van vorig jaar hebben mogen waarnemen, zijn terug te voeren tot de (substantiële) dalingen van de grondstoffen-, voedsel-, en energieprijzen. Je moet met het vergrootglas op zoek naar individuele componenten die gestegen zijn, één jaar na de aanvang van de Russische barbarijen.

Natuurlijk moet ook de stijging van diverse grondstoffen in het vierde kwartaal van 2021 mee in rekening worden gebracht, maar deze opsprong was slechts een weerbots van de eerdere inzinking van de prijzen tijdens de coronarecessie.

De dalingen die zich in de tweede jaarhelft van 2022 hebben doorgezet, hebben echter nog te weinig impact gehad op de kleinhandelsprijzen. Enerzijds omwille van het feit dat de consument het hoge prijsniveau lijkt te tolereren, wellicht onder druk van eenzijdige berichtgeving over koersopstoot van grondstoffen- en voedselprijzen na de Russische invasie. Anderzijds, omwille van de blijvende sterkte van de arbeidsmarkten, waardoor het besteedbare inkomen min of meer op peil blijft, ondanks de dreigende onweerswolken boven het economische firmament.

De inflatie in de eurozone hinkt opvallend achter op deze evolutie en lijkt nog niet bereid om af te buigen. Zonet liet de kerninflatie-index zelfs nog een recordwaarde van 5,1 % op jaarbasis optekenen. De totale inflatie (inclusief energie- en voedselprijzen) koos intussen wel voor een neerwaarts pad, zij het aarzelend.

Grafiek 1: Inflatie in de eurozone (jaar-op-jaar wijzigingen)

Toch mag men hierbij niet te snel zijn geduld verliezen. De inflatie-indicatoren in de VS volgen min of meer een gelijkaardig pad als tijdens het begin van de jaren ’80. De daling van de energieprijzen zorgde ook destijds voor afnemende druk op de prijzen, maar botste toen evenzeer tegen allerlei straatmeubilair dat her en der verspreid lag op het neerwaartse traject.

De cijfers die sinds begin februari op ons werden losgelaten, wisten echter ook de meest ervaren matrozen, zeeziek te maken:

De statistiek over de nieuw gecreëerde jobs in de voorafgaande maand overtrof alle verwachtingen en wakkerde de vrees aan voor een ontsporing van de looninflatie. De kleinhandelsprijzen lieten op maandbasis zelfs een stijging optekenen en de ontwikkeling van groothandelsprijzen vormde een ontgoocheling over de hele lijn.

Er kan telkens wel een reden worden gevonden waarom deze statistieken een afwijkend gedrag vertonen ten opzichte van de verhoopte neerwaartse trend, maar beleggers worden er stilaan moedeloos van. Inderdaad, het aantal nieuw gecreëerde banen is hoofzakelijk toe te schrijven aan een tijdelijke combinatie van factoren die vooral in de vrijetijdssector tot aanwervingen aanleiding gaf. De CPI-cijfers werden opgeklopt door een onverwachte stijging van de kledingprijzen, na een voorafgaande maand met uitzonderlijk slecht weer. De PPI-cijfers werden extra opgedreven door een kortstondige opsprong van de energieprijzen, die intussen terug kalmeerden.

Maar de schrik zit er opnieuw goed in. Op 10 maart wachten ons immers nieuwe cijfers over de ontwikkeling van de Amerikaanse arbeidsmarkten. Over het aantal nieuw gecreëerde jobs kan niemand nog een geloofwaardige prognose maken, maar de focus zal deze keer liggen op de looninflatie. De laatste strohalm voor de financiële markten bestaat er immers in te verwijzen naar de eerder gematigde evolutie van de lonen.

Als ook hier een versnelling wordt vastgesteld, dan zal de Fed dit aangrijpen om de economie nog meer van haar rentemedicijn op te dringen. Tot nu toe bleek de patiënt sterk genoeg om de ergste gevolgen van het bittere medicijn van zich af te schudden, maar wanneer de beleidsrente boven 5,25 % wordt geduwd, is het maar de vraag of de economie dit kan verdragen en uiteindelijk toch zal kraken.

De markten vrezen vandaar minder de ontwikkeling van de inflatie maar wél (en dit in toenemende mate) de overtrokken reactie van de centrale bank.

De inflatie-indicatoren zullen hun neerwaartse pad schoksgewijs blijven volgen. Maar de acties van de Fed bleken contraproductief in de strijd tegen de inflatie.

Hun remedie heeft de kwaal enkel verder aangewakkerd. Enerzijds is er het bekende effect van toenemende (hypotheek)rente op de huurprijzen (1/3 van de inflatie-indices!). Bij een stevige arbeidsmarkt blijft de vraag naar huurwoningen immers gestaag toenemen, terwijl het aanbod ervan afneemt omwille van de gestegen rentekosten. De huurprijzen kunnen dan maar één kant op en wakkeren de inflatie verder aan. Tussen de regels erkent de Fed deze fout door aan te geven dat zijn beleid zich voortaan vooral zal richten op de evolutie van inflatiecijfers, uitgezuiverd voor huurprijzen.

Door de beleidsrente zo drastisch te verhogen over een zeer korte periode jakkert de centrale bank anderzijds de inflatie-indicatoren echter verder aan: De prijsverhogingen van consumptiegoederen werden in 2022 immers vooral veroorzaakt door hogere kosten in het productieproces, die bedrijven trachten door te rekenen aan de eindconsument. Niet prettig, maar wel begrijpelijk.

Door de recente dalingen van de grondstoffen- en energieprijzen zal deze opwaartse druk op de prijzen geleidelijk afnemen. Maar door de stijging van de rente, zowel op korte als lange termijn, zijn de financieringskosten voor bedrijven echter substantieel toegenomen.

Kijk even naar het volgende. Een gezonde netto-winstmarge voor een doorsnee Amerikaanse bedrijf bedraagt 10 %. Een niet-financiële onderneming financiert zich gemiddeld voor 50 % met leningen. De rente is over één jaar met respectievelijk 4,5 %, 3 % en 2 % toegenomen op korte, middellange en lange termijn. Dit werkt, met enige vertraging, door op de kostenmassa van een gemiddeld bedrijf en resulteert uiteindelijk in een belangrijke afname van de netto-winstmarge. Bijvoorbeeld: stel een renteverhoging van 3 % op 50 % van de balans. Dat resulteert in een daling van de marge met 15 % (1,5 % op 10 %). Ieder jaar.

Vanzelfsprekend tracht men deze verhoogde kostendruk door te rekenen in de eindprijzen, net zoals dat gebeurde voor de energie- en grondstoffenprijzen. Door de rente in deze orde van grootte en tijdens een dergelijk kort tijdsbestek op te trekken heeft de Fed de inflatiedruk dus in belangrijke mate verhoogd. Wij vermoeden niet dat dit de doelstelling was …

De redenering van de Fed is dat de rentestijgingen de economie afkoelen, waardoor de consumptieve vraag afneemt en de bedrijven geen prijsstijgingen meer kunnen doordrukken.

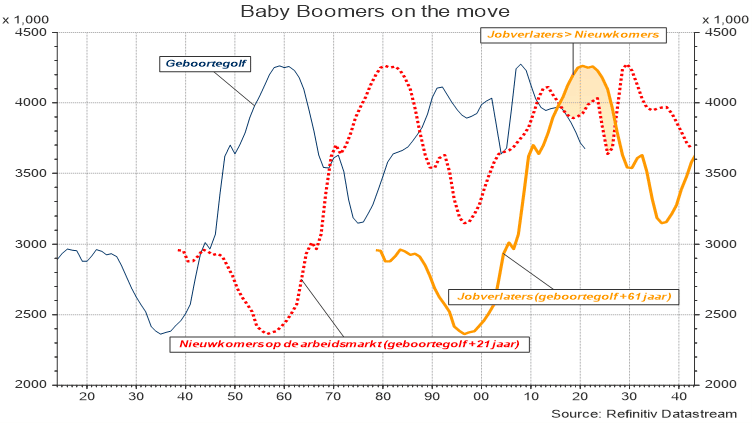

Dit kan in de huidige omstandigheden echter niet lukken. De kracht van de arbeidsmarkt wordt momenteel immers vooral veroorzaakt door een demografische trend.

Grafiek 2: Demografische evolutie in de VS

De babyboomgeneratie (met een geboortepiek rond 1960) verlaat nu het arbeidsfront in dichte drommen (en eerder dan verwacht). Deze uitval wordt slechts gedeeltelijk gecompenseerd door nieuwkomers en dit drukt vanzelfsprekend de werkloosheidscijfers. Hieraan kan de Fed niets wijzigen en – behoudens een recessie met dramatische omvang – zullen de werkloosheidscijfers nog geruime tijd op een zeer laag peil blijven, ondanks alle rentegeweld van de centrale bank.

De remedie is dus erger dan de kwaal. Meer nog: De oorspronkelijke ziekte is (bijna) uitgewoed maar de remedie brengt meer gevaar voor de patiënt dan de oorspronkelijke kwaal.

Welke conclusies kun je hieruit trekken als belegger? De economie is weerbarstig sterk en zal enkel buigen wanneer de centrale banken in de VS en de eurozone de beleidsrente nog (veel) hoger optrekken. In de VS tot boven 5,5 % en in Europa boven 4 %?

De huidige vooruitzichten reiken niet zo ver, zodat we durven vermoeden dat de bedrijfswinsten in 2024 substantieel kunnen toenemen, met dalende rentetarieven op de achtergrond. Dit vormt een ideaal uitgangspunt voor zowel aandelen- als obligatieposities in het algemeen en gemengde fondsen in het bijzonder.

Dit scenario fonkelt blij maar situeert zich helaas te ver in de toekomst om nu al beleggers te enthousiasmeren. Integendeel, scepticisme en toegenomen risicoaversie leiden tot een afwachtende houding voor obligaties en afnemende posities in aandelen.

Er wacht ons immers nog een stevige lakmoestest tijdens de volgende weken, met vervaarlijke statistieken over de PCE-inflatie-index (op 24.02), het (verwachte) wel en wee van de Amerikaanse industrie (ISM Manufacturing, op 1 maart), de evolutie van de loonmassa en de werkgelegenheid (op 10 maart), kleinhandelsprijzen (CPI op 14 maart) en groothandelsprijzen (PPI op 15 maart).

Een toevloed aan nieuw cijfermateriaal tegen de achtergrond van een verwacht nieuw Russisch offensief om de rest van de oostelijke provincies van Oekraïne in te nemen en vervolgens het conflict te laten verzanden in een uitputtingsoorlog.

Enkel China is bij machte om de Russische agressor tot een vredesakkoord te dwingen. Maar de Rode Reus bevindt zich in een spagaat. Indien Russische troepen niet snel genoeg opschieten en de Westerse wapens hun opwachting maken aan het front, dreigt zelfs een smadelijke nederlaag.

Dit is van aard om het anti-NAVO-front (met China en Rusland als protagonisten) fundamenteel te verzwakken en dat vormt geen aanvaardbaar scenario voor China. Anderzijds dreigt te openlijke militaire steun verregaande en ongewenste Westerse sancties uit te lokken. Moeilijker dan de kwadratuur van een cirkel.

Geleden van toen de Beatles nog bestonden

De Amerikaanse werkgelegenheidsstatistieken bevatten enkele hoogst verbazende cijfers, die zowat alle waarnemers perplex lieten staan. De weerbaarheid van de Amerikaanse (en overigens ook Europese) economie in het algemeen en de arbeidsmarkt in het bijzonder vormt al geruime tijd geen verrassing meer maar met een dergelijk exploot werd geen rekening gehouden. De Amerikaanse werkloosheidsgraad bereikte een diepterecord dat sinds september 1968 niet meer was bereikt1. Geleden van toen de Fab Four nog eendrachtig samenwerkten aan hun meesterwerken.

Grafiek 1: Werkloosheidsgraad in de VS en de eurozone

De financiële markten waren echter in overtreffende trap verbijsterd door de maand-op-maand-aangroei van het aantal nieuwe banen in januari. Met 517.000 eenheden verpulverde dit cijfer alle verwachtingen, die slechts rekening hielden met 1/3 van dit niveau.2

Goed nieuws, horen wij u zeggen, want deze evolutie minimaliseert de kans op de realisatie van de diepgravende recessie waarvoor eerder nadrukkelijk gewaarschuwd werd. Zelfs als de economische activiteit negatieve cijfers zou laten optekenen in het eerste en/of tweede kwartaal van 2023, dan zal de sterkte van de arbeidsmarkt de NBER3 ervan weerhouden om aan deze periode de kwalificatie van een recessie te geven.

Grafiek 2: Aangroei van het aantal banen in de VS op maandbasis

Zonder afbreuk te willen doen aan de heroïek, moet dit ontzagwekkende cijfer enigszins worden gerelativeerd. Deze statistiek bevat immers 99.000 nieuwe jobs in bars en restaurants, samen met 15.000 additionele banen in hotels. Enerzijds brengt dit weinig loonspanning met zich mee voor de rest van de economie maar anderzijds blijft, ondanks deze reuzensprong, de werkgelegenheid in die sectoren nog ver onder het prepandemieniveau. De toename aan jobs bij de overheid is dan weer voor 35.000 eenheden toe te schrijven aan de terugkeer van personeel, na een nationale staking bij het hoger onderwijs. 126.000 tijdelijke jobs zijn in de eerste maand van het jaar toegevoegd op basis van louter seizoensgebonden factoren. Ter vergelijking: in de totale industrie werden slechts 19.000 nieuwe banen toegevoegd.

De beurzen maakten een frisse snoekduik na de publicatie van deze sterke getallen, die nochtans de veerkracht van de economie onmiskenbaar illustreren. De financiële markten vrezen echter voor de overtrokken reactie van de Amerikaanse centrale bank, die in deze ontwikkeling het bewijs van haar grote gelijk meent te zien en vandaar krampachtig zal doorgaan op het pad van verhogingen van de beleidsrente.

Voor de publicatie van deze statistieken was er enige hoop ontstaan over het feit dat de Fed op de pauzeknop zou drukken, na de meest recente hike met een kwart procent op 1 februari. Ten onrechte, want de centrale bankiers willen niet het verwijt krijgen dat ze de strijd tegen de inflatie te vroeg hebben gestaakt en zetten daarom liever een stap te veel dan te weinig. Maar eens deze renteverhoging op 22 maart e.k. doorgevoerd zou zijn, dan werd er rekening gehouden met een relatief lange periode van stabiele beleidsrente, die in het voorjaar van 2024 zelfs neerwaarts zou afbuigen.

Dit scenario wordt nu verlaten en moet vervangen worden door een draaiboek waarbij rekening wordt gehouden met verdere renteverhogingen, om in mei of juni te landen op 5 %. Vanzelfsprekend is dat renteniveau slechts in marginale mate hoger dan de vroegere verwachtingen, maar het verschuift het verwachte koersherstel van de financiële markten (opnieuw) enkele maanden verder in de toekomst.

Dit brengt vanzelfsprekend de zoveelste ontgoocheling met zich mee, zeker voor groeigerichte aandelen en – meest van al – voor de al zo zwaar geteisterde langetermijnobligaties.

De centrale bank dreigt echter haar bittere medicijn te blijven opdringen aan een patiënt die op eigen houtje al flink aan de beterhand was. De opgelegde remedie is helaas veel erger dan de kwaal. Dergelijk rentegeweld is immers nooit effectief om de inflatie af te zwakken, wanneer die wordt veroorzaakt door externe factoren, zoals een schok van de energieprijzen. Dat weet iedere economist je zo te vertellen. Helpen doet het dus niet, maar het verschroeiende tempo van opeenvolgende rentestijgingen en de dreigende taal van de Fed hebben wél zeer veel schade veroorzaakt op de obligatiemarkten. Hiermee werd een substantieel welvaartsverlies gecreëerd, onder meer bij pensioenfondsen maar ook bij tal van institutionele beleggers met een defensief beleggingsprofiel.

Een deel van de rentestijgingen die de financiële markten moesten slikken, was natuurlijk wel degelijk terecht en werd algemeen verwacht, maar de overdreven verhogingen zijn volledig voorbijgegaan aan hun doelstelling.

Uit de recente werkgelegenheidsstatistieken blijkt immers dat de beoogde afkoeling van de arbeidsmarkt volledig mislukt is, ondanks de torenhoge kostprijs. Men probeerde hiermee de (loon)inflatie de pas af te snijden maar door de hypotheekmarkt abrupt aan haar lot over te laten, stegen de huurprijzen en werd de inflatie verder aangewakkerd in plaats van afgezwakt. Vandaar dat Fed-voorzitter Powell nu met aandrang vraagt om de evolutie van de inflatie te bekijken, na uitzuivering voor de huurprijzen. Tegendoelpunten mogen niet in rekening worden gebracht …

Het desinflatoire proces heeft zich echter onmiskenbaar in gang gezet. De inflatie blijft stelselmatig afnemen, dankzij de afname van het prijskaartje voor grondstoffen en olie en de implosie van de gasprijs.4 Ook de voedselprijzen zijn in belangrijke mate afgenomen sinds de opstoot die volgde na de militaire invasie op 24 februari 2022, maar dit wordt vreemd genoeg nog niet vertaald aan de winkelkassa. Ook andere prijsdalingen worden tergend langzaam doorgevoerd.

Waren al de prijsstijgingen, die als een tsunami op de consument werden losgelaten, deels ook verkapte margeverbredingen die zich schuilhielden achter de brede schouders van de nieuwstroom van dat moment5?

Zowat alle grondstoffen-, energie- en voedselprijzen staan nu lager dan voor de Russische barbarij. Een verscherpte blik op de prijsontwikkelingen in de onmiddellijke toekomst is meer dan aangewezen. Reflecteren die met evenveel enthousiasme de dalingen van de grondstoffen-, voedsel- en energieprijzen als dat gebeurde voor de voorafgaande stijgingen?

Toch blijven we de hoop koesteren dat de Amerikaanse centrale bank met voldoende inzicht zal handelen en zal trachten om verdere, onnodige schade aan de economie en de obligatiemarkten te vermijden. Het voornaamste argument hierbij is dat de looninflatie zeer gematigd reageert en zich voorlopig niet laat meeslepen door de ontwikkelingen op de arbeidsmarkt.

Grafiek 3: Looninflatie en kerninflatie (CPI) in de VS

Ondanks de extreem lage werkloosheidsgraad en de indrukwekkende creatie van nieuwe jobs, blijven de loonstijgingen beperkt tot een jaarstijging van 4,4 %. Toch vormt dit geen paradox. Enerzijds worden jobs in de huidige, zeer uitdagende en onzekere context enkel gecreëerd wanneer deze nieuwe arbeidskrachten zeer efficiënt ingezet kunnen worden. Maar anderzijds is er een meer evidente reden. Indien men de evolutie van de werkgelegenheid sedert het begin van 2020 bekijkt, dan is er slechts sprake van een zeer bescheiden aangroei van de werkgelegenheid. Men moet immers ook de scherpe terugval in maart en april van 2020 mee in rekening brengen. Daaruit blijkt onmiddellijk dat de spanning op de arbeidsmarkt niet noemenswaardig is toegenomen.

De som van alle nieuwe banen die maandelijks werden gecreëerd over de totale periode, overtreft immers nauwelijks het aantal jobs die tijdens het begin de pandemie verloren gingen.

Grafiek 4: Som van maandelijks gecreëerde (en verloren) jobs sinds 01.2020

Meer nog, als we ook de aangroei van de beschikbare arbeidskrachten in de VS in kaart brengen, dan is er zelfs sprake van afnemende spanningen op de arbeidsmarkt. De nieuw gecreëerde werkgelegenheid slaagt er maar nipt in om de toename van het aanbod op de arbeidsmarkt op te vangen. Nipt, maar toch voldoende om de werkloosheidscijfers verder te drukken. Voorlopig is dat niet van aard is om een spiraal van loonstijgingen te veroorzaken.

Zelfs indien de Amerikaanse centrale bank het rentepeil op 5 % brengt, dan heeft de economie bewezen om over bijzondere veerkracht te beschikken. Het perspectief voor de aandelenmarkten in de eerstkomende maanden wordt echter nu nog te nadrukkelijk gedomineerd door het verwachte rentescenario en de grimmige resultaten over het voorbije, sombere kwartaal, zodat een beursrally moeilijk uit de startblokken komt. Nadien zullen aandelen- en obligatiekoersen vlot aansluiting vinden bij hun historische groeipad. Prikkelbaar en ongedurig heen en weer schommelend als vanouds. Investeren in geduld is de beste belegging.

Voetnoten:

1 Het arbeidsaanbod in de VS is nu echter dubbel zo groot als 53 jaar geleden, zodat de huidige waarneming een veel krachtiger signaal bevat. Over 53 gesproken: met een werkloosheidsgraad van 2,5 % werd destijds een absoluut naoorlogs diepterecord bereikt in mei 1953.

2 De totale arbeidsmarkt in de VS betreft meer dan 160 miljoen eenheden. Een klein foutenpercentage bij schattingen loopt hierdoor snel op tot grote getallen.

3 National Bureau of Economic Research: Het befaamde onderzoeksinstituut dat onder meer bepaalt of een periode al dan niet als een recessie moet worden beschouwd.

4 Al blijft deze nog steeds driemaal zo hoog als in 2018, maar dat is een ander probleem.

5 Net zoals in 2008-2009, toen heel wat grootbanken zich verscholen achter de faling van Lehman Brothers en de daaropvolgende chaos op de financiële markten, om de verliezen van hun vroegere beleid zonder al te veel scrupules af te wentelen op de gemeenschap? Men leunt hierbij graag op de hypothese van random contagion: Een mythe die stelt dat tijdens een financiële crisis alle banken worden meegezogen, ook de gezonde. Vandaar dat de Staat bij iedereen moet bijspringen om een volledig debacle te vermijden. Zoals gezegd, een mythe waarvoor echter geen enkel empirisch bewijs bestaat. Als alle grootbanken kritiekloos worden geholpen, dan heeft een crisis geen helende werking zoals in andere sectoren en blijft de financiële industrie zijn rotte appels meesleuren.

Hoe compenseert u correct “dienstengiften” tussen uw kinderen?

We haalden deze heikele kwestie reeds kort aan in onze nieuwsbrief van vorige maand. Bij het openvallen van een nalatenschap (lees: als iemand sterft) geven zogenaamde “dienstengiften” geregeld aanleiding tot verhitte discussies tussen erfgenamen. Moeten zo’n giften wel of niet worden verrekend bij uw overlijden? En hoe herstelt u correct het evenwicht tussen uw kinderen zonder problemen achteraf?

Wat is een “dienstengift”?

Dat zijn voordelen die ouders kosteloos hebben verstrekt aan hun kinderen. We geven een aantal voorbeelden:

- Opleidingskosten: het ene kind studeerde 7 jaar geneeskunde. Ouders betaalden al die tijd de huur van een kot. Het andere kind volgde een bacheloropleiding van slechts 3 jaar en bleef thuis wonen tijdens zijn studies;

- Uitgespaarde huur: het ene kind is op zijn 18de reeds het huis uitgegaan, terwijl het andere kind tot zijn 30ste thuis gewoond heeft en financieel afhankelijk was van zijn ouders;

- Gratis opvang kleinkinderen: het ene kind bleef dichtbij wonen zodat de ouders op de kleinkinderen konden passen, terwijl het andere kind ver weg woonde en al die jaren een beroep moest doen op betaalde kinderopvang;

- Gratis arbeid: vader hielp mee aan de bouw of renovatie van de woning van het ene kind terwijl dat niet werd gedaan voor het andere kind;

- Kosten huwelijk: de ouders betaalden een deel van de kosten van het huwelijk van het ene kind, terwijl het andere kind nooit trouwde;

Het staat buiten kijf dat zo’n dienstengift een economisch voordeel oplevert voor het kind dat ze ontvangt. Het kind dat geen dienstengift kreeg, vindt het dikwijls niet meer dan rechtvaardig en logisch dat de dienstengift wordt verrekend en gecompenseerd bij het overlijden van de ouders.

Juridisch geen schenking

De wet vermoedt dat een schenking aan een kind als voorschot op erfdeel gebeurt. Men gaat er immers van uit dat ouders hun kinderen gelijk willen behandelen. Dat betekent dat het kind dat al iets kreeg tijdens het leven van zijn ouders dit moet “inbrengen” (lees: verrekenen) in de nalatenschap van zijn ouders om de gelijkheid tussen de kinderen te herstellen. De ouders kunnen evenwel afwijken van dit principe van gelijkheid door een schenking “buiten erfdeel” te doen. Dat is dan iets extra bovenop het latere erfdeel en hoeft niet te worden verrekend. Men moet er wel op toezien dat dit de reserve van de andere kinderen niet aantast. Ouders hebben dankzij het nieuwe erfrecht (2018) tegenwoordig wel meer manoeuvreerruimte: het deel van hun vermogen waarover ze vrij kunnen beschikken via schenking of testament bedraagt steeds 50%, ongeacht het aantal kinderen.

Een dienstengift is juridisch gezien echter geen schenking omdat er geen sprake is van zakelijke verarming. Ouders verstrekken kosteloos een dienst aan hun kind en verzaken dus aan een vergoeding maar verarmen zich strikt genomen niet. Ouders die een kind wat langer laten inwonen of gratis op de kleinkinderen passen, geven immers geen stuk weg uit hun vermogen. Opdat er juridisch gezien een schenking voorligt, moet er sprake zijn van een kosteloze eigendomsoverdracht van een vermogensbestanddeel (=zakelijke verarming).

Gevolg is dat alleen zogenaamde “kapitaalgiften” moeten verrekend worden bij het overlijden en dienstengiften niet.

Hoe compenseert u dienstengiften correct tussen uw kinderen?

Aangezien dienstengiften dus niet automatisch zullen worden verrekend bij uw overlijden, zal u tijdens uw leven actie moeten ondernemen om de gelijkheid tussen uw kinderen te waarborgen en ruzie aan de koffietafel te vermijden.

U schenkt een som geld aan uw andere kind…

Bijvoorbeeld: u heeft een zoon en een dochter. Uw zoon volgde dure studies in het buitenland. U begroot dit voordeel op 50.000 EUR. Vervolgens doet u een bankgift aan uw dochter van 50.000 EUR om het evenwicht te herstellen.

Het voordeel dat uw zoon kreeg zal niet worden verrekend bij uw overlijden. Het is immers een dienstengift. De bankgift aan uw dochter was daarentegen wél een schenking in juridische zin en zal moeten worden verrekend. Gevolg hiervan zal zijn dat uw dochter minder mag nemen uit uw nalatenschap dan uw zoon, omdat alleen uw dochter juridisch gezien al iets heeft gekregen tijdens uw leven. Uw dochter zal zich dus alsnog benadeeld voelen bij uw overlijden terwijl u dit juist had willen vermijden via de bankgift aan haar…

Hoe compenseert u dan correct?

Oplossing 1: schenking buiten deel

U schrijft in het bewijsdocument (of pacte adjoint) dat de bankgift aan uw dochter “buiten erfdeel” gebeurde. Zoals gezegd, worden schenkingen buiten erfdeel niet verrekend bij uw overlijden. Wanneer echter zou blijken dat uw dochter in totaliteit meer dan 75% van uw vermogen heeft gekregen, kan uw zoon de bankgift laten terugdraaien wegens aantasting van zijn reservatair erfdeel. Uw zoon kan wel op voorhand afstand doen van dit recht om de schenking aan zijn zus aan te vechten via een (punctuele) erfovereenkomst.

Oplossing 2: globale erfovereenkomst

U kan een globale erfovereenkomst sluiten met uw kinderen. Zo’n overeenkomst heeft als doel om een subjectief evenwicht vast te stellen tussen uw kinderen, waarbij niet alleen rekening wordt gehouden met gedane schenkingen maar ook met verstrekte voordelen (dienstengiften) en zelfs met de persoonlijke situatie van uw kinderen.

Zo’n erfovereenkomst biedt families de gelegenheid om de eventuele onevenwichten die in de loop der jaren tussen de kinderen zijn ontstaan te herstellen. Zulke “herstelling” kan gebeuren door bijv. bepaalde voordelen op gelijke voet te zetten met schenkingen.

De gemaakte afspraken in een erfovereenkomst zijn bindend voor iedereen en definitief. Niemand kan er naderhand nog op terugkomen. Er moet wel een formele procedure voor een notaris worden nageleefd met een minimale doorlooptijd van 6 weken.

Geleden van toen de Beatles nog bestonden

De Amerikaanse werkgelegenheidsstatistieken bevatten enkele hoogst verbazende cijfers, die zowat alle waarnemers perplex lieten staan. De weerbaarheid van de Amerikaanse (en overigens ook Europese) economie in het algemeen en de arbeidsmarkt in het bijzonder vormt al geruime tijd geen verrassing meer maar met een dergelijk exploot werd geen rekening gehouden. De Amerikaanse werkloosheidsgraad bereikte een diepterecord dat sinds september 1968 niet meer was bereikt1. Geleden van toen de Fab Four nog eendrachtig samenwerkten aan hun meesterwerken.

Grafiek 1: Werkloosheidsgraad in de VS en de eurozone

De financiële markten waren echter in overtreffende trap verbijsterd door de maand-op-maand-aangroei van het aantal nieuwe banen in januari. Met 517.000 eenheden verpulverde dit cijfer alle verwachtingen, die slechts rekening hielden met 1/3 van dit niveau.2

Goed nieuws, horen wij u zeggen, want deze evolutie minimaliseert de kans op de realisatie van de diepgravende recessie waarvoor eerder nadrukkelijk gewaarschuwd werd. Zelfs als de economische activiteit negatieve cijfers zou laten optekenen in het eerste en/of tweede kwartaal van 2023, dan zal de sterkte van de arbeidsmarkt de NBER3 ervan weerhouden om aan deze periode de kwalificatie van een recessie te geven.

Grafiek 2: Aangroei van het aantal banen in de VS op maandbasis

Zonder afbreuk te willen doen aan de heroïek, moet dit ontzagwekkende cijfer enigszins worden gerelativeerd. Deze statistiek bevat immers 99.000 nieuwe jobs in bars en restaurants, samen met 15.000 additionele banen in hotels. Enerzijds brengt dit weinig loonspanning met zich mee voor de rest van de economie maar anderzijds blijft, ondanks deze reuzensprong, de werkgelegenheid in die sectoren nog ver onder het prepandemieniveau. De toename aan jobs bij de overheid is dan weer voor 35.000 eenheden toe te schrijven aan de terugkeer van personeel, na een nationale staking bij het hoger onderwijs. 126.000 tijdelijke jobs zijn in de eerste maand van het jaar toegevoegd op basis van louter seizoensgebonden factoren. Ter vergelijking: in de totale industrie werden slechts 19.000 nieuwe banen toegevoegd.

De beurzen maakten een frisse snoekduik na de publicatie van deze sterke getallen, die nochtans de veerkracht van de economie onmiskenbaar illustreren. De financiële markten vrezen echter voor de overtrokken reactie van de Amerikaanse centrale bank, die in deze ontwikkeling het bewijs van haar grote gelijk meent te zien en vandaar krampachtig zal doorgaan op het pad van verhogingen van de beleidsrente.

Voor de publicatie van deze statistieken was er enige hoop ontstaan over het feit dat de Fed op de pauzeknop zou drukken, na de meest recente hike met een kwart procent op 1 februari. Ten onrechte, want de centrale bankiers willen niet het verwijt krijgen dat ze de strijd tegen de inflatie te vroeg hebben gestaakt en zetten daarom liever een stap te veel dan te weinig. Maar eens deze renteverhoging op 22 maart e.k. doorgevoerd zou zijn, dan werd er rekening gehouden met een relatief lange periode van stabiele beleidsrente, die in het voorjaar van 2024 zelfs neerwaarts zou afbuigen.

Dit scenario wordt nu verlaten en moet vervangen worden door een draaiboek waarbij rekening wordt gehouden met verdere renteverhogingen, om in mei of juni te landen op 5 %. Vanzelfsprekend is dat renteniveau slechts in marginale mate hoger dan de vroegere verwachtingen, maar het verschuift het verwachte koersherstel van de financiële markten (opnieuw) enkele maanden verder in de toekomst.

Dit brengt vanzelfsprekend de zoveelste ontgoocheling met zich mee, zeker voor groeigerichte aandelen en – meest van al – voor de al zo zwaar geteisterde langetermijnobligaties.

De centrale bank dreigt echter haar bittere medicijn te blijven opdringen aan een patiënt die op eigen houtje al flink aan de beterhand was. De opgelegde remedie is helaas veel erger dan de kwaal. Dergelijk rentegeweld is immers nooit effectief om de inflatie af te zwakken, wanneer die wordt veroorzaakt door externe factoren, zoals een schok van de energieprijzen. Dat weet iedere economist je zo te vertellen. Helpen doet het dus niet, maar het verschroeiende tempo van opeenvolgende rentestijgingen en de dreigende taal van de Fed hebben wél zeer veel schade veroorzaakt op de obligatiemarkten. Hiermee werd een substantieel welvaartsverlies gecreëerd, onder meer bij pensioenfondsen maar ook bij tal van institutionele beleggers met een defensief beleggingsprofiel.

Een deel van de rentestijgingen die de financiële markten moesten slikken, was natuurlijk wel degelijk terecht en werd algemeen verwacht, maar de overdreven verhogingen zijn volledig voorbijgegaan aan hun doelstelling.

Uit de recente werkgelegenheidsstatistieken blijkt immers dat de beoogde afkoeling van de arbeidsmarkt volledig mislukt is, ondanks de torenhoge kostprijs. Men probeerde hiermee de (loon)inflatie de pas af te snijden maar door de hypotheekmarkt abrupt aan haar lot over te laten, stegen de huurprijzen en werd de inflatie verder aangewakkerd in plaats van afgezwakt. Vandaar dat Fed-voorzitter Powell nu met aandrang vraagt om de evolutie van de inflatie te bekijken, na uitzuivering voor de huurprijzen. Tegendoelpunten mogen niet in rekening worden gebracht …

Het desinflatoire proces heeft zich echter onmiskenbaar in gang gezet. De inflatie blijft stelselmatig afnemen, dankzij de afname van het prijskaartje voor grondstoffen en olie en de implosie van de gasprijs.4 Ook de voedselprijzen zijn in belangrijke mate afgenomen sinds de opstoot die volgde na de militaire invasie op 24 februari 2022, maar dit wordt vreemd genoeg nog niet vertaald aan de winkelkassa. Ook andere prijsdalingen worden tergend langzaam doorgevoerd.

Waren al de prijsstijgingen, die als een tsunami op de consument werden losgelaten, deels ook verkapte margeverbredingen die zich schuilhielden achter de brede schouders van de nieuwstroom van dat moment5?

Zowat alle grondstoffen-, energie- en voedselprijzen staan nu lager dan voor de Russische barbarij. Een verscherpte blik op de prijsontwikkelingen in de onmiddellijke toekomst is meer dan aangewezen. Reflecteren die met evenveel enthousiasme de dalingen van de grondstoffen-, voedsel- en energieprijzen als dat gebeurde voor de voorafgaande stijgingen?

Toch blijven we de hoop koesteren dat de Amerikaanse centrale bank met voldoende inzicht zal handelen en zal trachten om verdere, onnodige schade aan de economie en de obligatiemarkten te vermijden. Het voornaamste argument hierbij is dat de looninflatie zeer gematigd reageert en zich voorlopig niet laat meeslepen door de ontwikkelingen op de arbeidsmarkt.

Grafiek 3: Looninflatie en kerninflatie (CPI) in de VS

Ondanks de extreem lage werkloosheidsgraad en de indrukwekkende creatie van nieuwe jobs, blijven de loonstijgingen beperkt tot een jaarstijging van 4,4 %. Toch vormt dit geen paradox. Enerzijds worden jobs in de huidige, zeer uitdagende en onzekere context enkel gecreëerd wanneer deze nieuwe arbeidskrachten zeer efficiënt ingezet kunnen worden. Maar anderzijds is er een meer evidente reden. Indien men de evolutie van de werkgelegenheid sedert het begin van 2020 bekijkt, dan is er slechts sprake van een zeer bescheiden aangroei van de werkgelegenheid. Men moet immers ook de scherpe terugval in maart en april van 2020 mee in rekening brengen. Daaruit blijkt onmiddellijk dat de spanning op de arbeidsmarkt niet noemenswaardig is toegenomen.

De som van alle nieuwe banen die maandelijks werden gecreëerd over de totale periode, overtreft immers nauwelijks het aantal jobs die tijdens het begin de pandemie verloren gingen.

Grafiek 4: Som van maandelijks gecreëerde (en verloren) jobs sinds 01.2020

Meer nog, als we ook de aangroei van de beschikbare arbeidskrachten in de VS in kaart brengen, dan is er zelfs sprake van afnemende spanningen op de arbeidsmarkt. De nieuw gecreëerde werkgelegenheid slaagt er maar nipt in om de toename van het aanbod op de arbeidsmarkt op te vangen. Nipt, maar toch voldoende om de werkloosheidscijfers verder te drukken. Voorlopig is dat niet van aard is om een spiraal van loonstijgingen te veroorzaken.

Zelfs indien de Amerikaanse centrale bank het rentepeil op 5 % brengt, dan heeft de economie bewezen om over bijzondere veerkracht te beschikken. Het perspectief voor de aandelenmarkten in de eerstkomende maanden wordt echter nu nog te nadrukkelijk gedomineerd door het verwachte rentescenario en de grimmige resultaten over het voorbije, sombere kwartaal, zodat een beursrally moeilijk uit de startblokken komt. Nadien zullen aandelen- en obligatiekoersen vlot aansluiting vinden bij hun historische groeipad. Prikkelbaar en ongedurig heen en weer schommelend als vanouds. Investeren in geduld is de beste belegging.

Voetnoten:

1 Het arbeidsaanbod in de VS is nu echter dubbel zo groot als 53 jaar geleden, zodat de huidige waarneming een veel krachtiger signaal bevat. Over 53 gesproken: met een werkloosheidsgraad van 2,5 % werd destijds een absoluut naoorlogs diepterecord bereikt in mei 1953.

2 De totale arbeidsmarkt in de VS betreft meer dan 160 miljoen eenheden. Een klein foutenpercentage bij schattingen loopt hierdoor snel op tot grote getallen.

3 National Bureau of Economic Research: Het befaamde onderzoeksinstituut dat onder meer bepaalt of een periode al dan niet als een recessie moet worden beschouwd.

4 Al blijft deze nog steeds driemaal zo hoog als in 2018, maar dat is een ander probleem.

5 Net zoals in 2008-2009, toen heel wat grootbanken zich verscholen achter de faling van Lehman Brothers en de daaropvolgende chaos op de financiële markten, om de verliezen van hun vroegere beleid zonder al te veel scrupules af te wentelen op de gemeenschap? Men leunt hierbij graag op de hypothese van random contagion: Een mythe die stelt dat tijdens een financiële crisis alle banken worden meegezogen, ook de gezonde. Vandaar dat de Staat bij iedereen moet bijspringen om een volledig debacle te vermijden. Zoals gezegd, een mythe waarvoor echter geen enkel empirisch bewijs bestaat. Als alle grootbanken kritiekloos worden geholpen, dan heeft een crisis geen helende werking zoals in andere sectoren en blijft de financiële industrie zijn rotte appels meesleuren.

Wat mogen we verwachten van vastgoedaandelen (GVV’s) in 2023?

2022 was het tweede slechtste jaar (na 2008) voor vastgoedaandelen in meer dan 30 jaar. Zodra de rente steeg kregen de meeste gereglementeerde vastgoedvennootschappen (GVV’s) rake klappen, waarbij sommige GVV’s (té) zwaar zijn afgestraft. Voor de komende maanden, zou de daling van de lange termijnrente (om wille van de lagere inflatie) een deel van de zware verliezen op vastgoedaandelen verder moeten goedmaken.

We stellen vast dat het rendement op tienjarige Duitse staatsobligaties van 2,45% begin dit jaar gedaald is naar 2,18% en dat ook de inflatie aan het afkoelen is. Dit heeft Europese vastgoedaandelen de terug wat zuurstof gegeven waarbij er in de maand januari rendementen van 10% en meer werden opgetekend voor bepaalde GVV’s.

Hoewel een verdere forse daling van de lange termijnrente niet onmiddellijk te verwachten is en de kans op een economische recessie op korte termijn reëel lijkt, kunnen aantal lange termijntrends toch in het voordeel spelen voor GVV’s. Zo kan de inflatie verder afkoelen waardoor de rente kan stabiliseren. Belgische GVV’s hebben vaak de rente ‘ingedekt’ en maken daarnaast in hun overeenkomsten vaak gebruik van indexaties zodat de reeds opgelopen inflatie doorgerekend kan worden aan bv. de huurders van panden.

Vooral logistiek vastgoed kende de afgelopen jaren een versnelling door de opmars van e-commerce door o.a. de coronapandemie. Daarnaast leidde de oorlog in Oekraïne en de energiecrisis nogmaals tot de verstoring van de toeleveringsketen waardoor bedrijven manieren blijven zoeken om hun productie terug naar huis te verplaatsen (‘re-shoring’) of hun productie dichter bij huis te verplaatsen (‘nearshoring’). Door de hogere energie en transportkosten is er ook meer vraag van productiematerialen van leveranciers in de buurt (near-sourcing) en ze verhogen de voorraadniveaus om veiligheidsvoorraden aan te leggen (van ‘just-in-time’ naar ‘just-in-case’). Deze trend kan zich in de toekomst verder zetten waardoor dit type GVV’s verder kan appreciëren.

De individuele waarderingen van GVV’s lijken momenteel terug aantrekkelijk en soms zelfs zeer goedkoop. In hun bezorgdheid voor de rente-impact hebben grote beleggers enkele vastgoedgroepen vorig jaar te sterk afgestraft, waarbij er nu een inhaalbeweging lijkt ingezet. Verschillende vermogensbeheerders zijn daarom terug positief voor deze activa indien de lange termijnrente niet meer te sterk zou

stijgen.

3 grafieken die pleiten voor de lange termijn

3 grafieken die pleiten voor de lange termijn

De geschiedenis leert beleggers dat in perioden van kelderende koersen en uitverkoop van aandelen de beste strategie is om koers te houden en je niet te laten meeslepen door het negatieve sentiment. Morningstar presenteert drie grafieken die dat bewijzen.

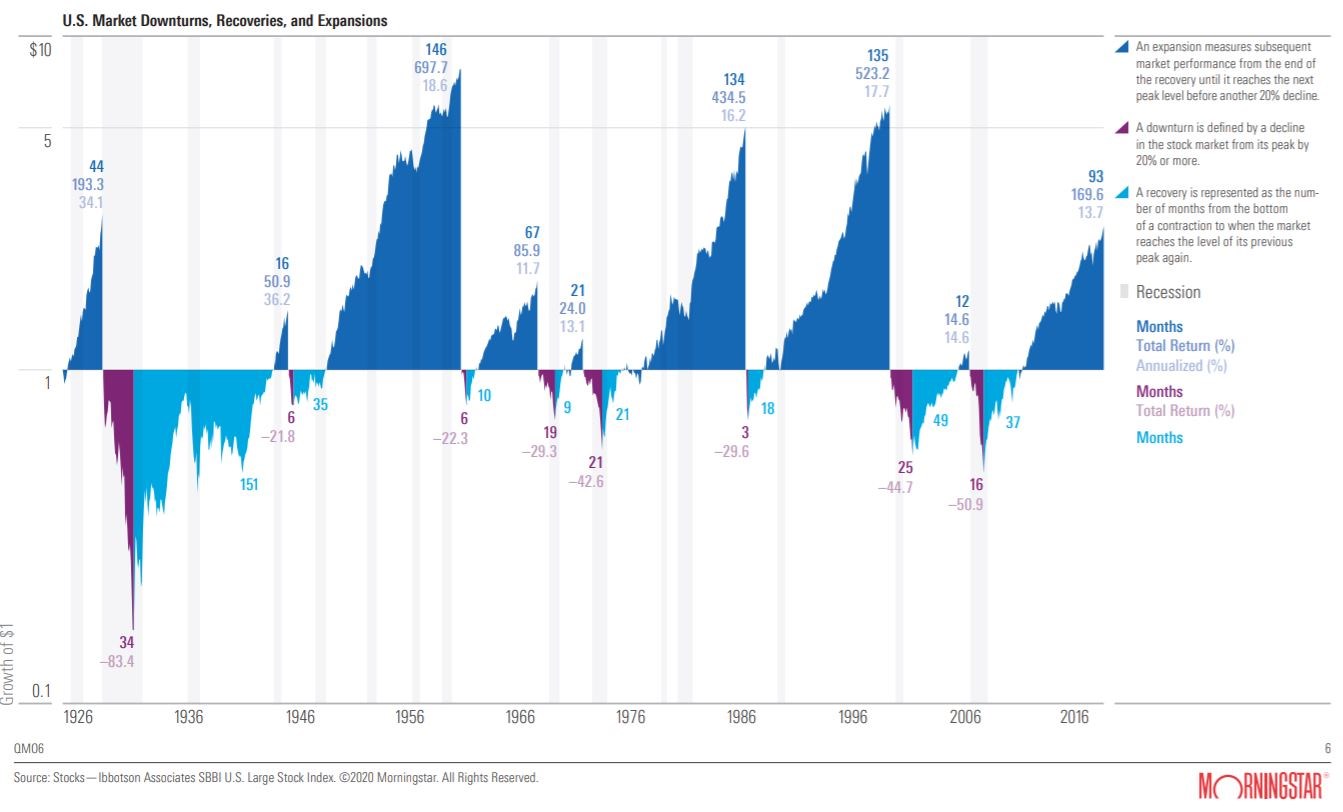

Een plotselinge, hevige correctie op de beurzen van tamelijke omvang zoals we bij de uitbraak van het coronavirus gekend hebben, is meestal van tamelijk korte duur. In ieder geval is zo’n bear-markt doorgaans van veel kortere duur dan een bull-markt. De afgelopen jaren sinds het dieptepunt van 2009 na de financiële crisis was zelfs een bijzonder langdurige bull-markt.

Bekijken we de Amerikaanse aandelenmarkt over de hele lange termijn, namelijk de afgelopen 100 jaar, dan zien we het volgende beeld. Van alle correcties was er maar één die langer dan twee jaar duurde. Dat was de Grote Depressie in de jaren dertig van de vorige eeuw, die werd gevolgd door de Tweede Wereldoorlog. Die bear-markt duurde 34 maanden, waarna een periode van 151 maanden herstel volgde. Daarna kwam een bull-markt die maar liefst 146 maanden duurde. Onderstaande grafiek laat dat zien:

Die 34 maanden bear-markt leidden tot een verlies van 83,4% op de aandelenmarkt, maar de daaropvolgende herstelperiode bracht een spectaculaire 697,7% positief rendement. Dat is een cruciaal aspect van beleggen: je kan nooit meer dan 100% verliezen, maar wel meer dan 100% winnen. Sterker nog, het opwaarts potentieel is ongelimiteerd. De recentste periode van opgang duurde 93 maanden en bracht 169,6% rendement.

Vaker omhoog dan omlaag

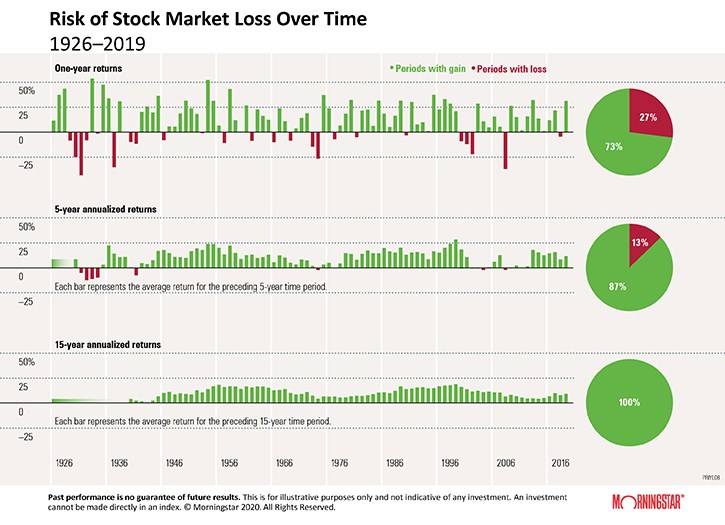

In deze tijden van dalende koersen is het misschien lastig voor te stellen, maar de markt gaat per saldo vaker omhoog dan omlaag, zo leert de blik op de lange termijn ons. Hieronder staan de prestaties van de Ibbotson Large Company Stock Index over de periode 1926-2019 afgebeeld. We zien dat van alle individuele jaren in die periode slechts 27% een negatief jaar was en 73% een positief jaar. Dus 73% van de periode was er sprake van winst en slechts 27% van de tijd was er verlies:

Kijken we binnen de onderzochte periode naar langere termijnen, dan wordt het beeld zelfs nog positiever. Als we iedere vijfjaarsperiode binnen het tijdsbestek analyseren, dan blijkt dat de markt in 87% van die perioden positief was. Nog langer, over 15 jaar bekeken, is de score zelfs 100%, met andere woorden, in alle 15-jaars perioden werd een positief rendement gerealiseerd. Dit onderstreept eens te meer dat het geen zin heeft om de markt te timen, maar dat beleggers vooral naar de lange termijn moeten kijken.

Verkopen is verliezen

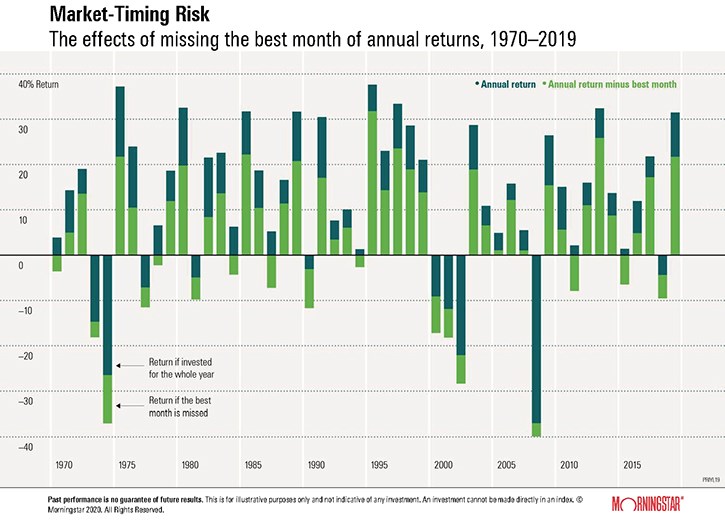

Niet proberen om de markt te timen, betekent ook, niet verkopen als de daling al is ingezet, want dan weet de beleggers zeker dat hij verliest. In tijden van correctie is het verstandiger om gewoon te blijven zitten en de rit uit te zitten. De markt proberen te timen is riskant en gaat vaker mis dan dat het lukt. Ook in opgaande markten, want de ervaring leert dat wie de handvol beste beursdagen mist, ook enorm veel rendement mist.

Onderstaande grafiek maakt dat inzichtelijk. De lichtgroene balken tonen het rendement dat een belegger in een kalenderjaar zou hebben gemaakt als hij de beste beursdag in dat jaar had gemist. De donkergroene balken laten zien wat het rendement is als hij alle dagen belegd was.

Deze grafiek maakt dus inzichtelijk hoe groot het effect van die paar beste handelsdagen is op het totale beleggingsrendement.

De markt proberen te timen werkt feitelijk in geen enkel klimaat. In hele slechte jaren ook niet, bewees 1974, want op het verkeerde moment timen had toen 10 procentpunten extra verlies opgeleverd.

In middelmatige jaren van weinig grote uitschieters naar boven en naar beneden kan verkeerd timen net het verschil betekenen tussen winst en verlies.

Dit artikel is afkomstig van de website van Morningstar.

handelsdagen

Disclaimer B-sure

Dit artikel en/of beeldmateriaal verstrekt commerciële informatie en mag in geen geval gelijkgesteld worden met beleggingsadvies. De verstrekte informatie vormt geen aanbod betreffende financiële, bank-, verzekerings- of andere producten of diensten. De informatie in dit document is afkomstig van zorgvuldig gekozen bronnen. B-sure geeft echter geen enkele garantie over de actualiteit, de nauwkeurigheid, de juistheid, de volledigheid of de opportuniteit van de informatie, gegevens of publicaties. De redactie kan niet aansprakelijk worden gesteld voor het niet-verwezenlijken van de verwachtingen.

Happy End?

De vraag of 2023 een beter jaar zal worden als het vorige, zullen we pas met zekerheid binnen een 50-tal weken kunnen beantwoorden. Inderdaad, een ronduit ontgoochelende repliek op een nochtans volkomen verantwoorde vraag. Dit bevestigt de karikatuur dat economisten enkel accuraat kunnen voorspellen als het om het verleden gaat.

Maar dat is nogal simplistisch, als u het ons vraagt. Begin er maar aan wanneer, zoals in 2022, er zich niet alleen twee onverwachte, diepgravende bewegingen voordeden en de financiële markten daarenboven hier zeer atypisch op reageerden.

It zigged when it should ‘ve zagged …

De militaire invasie leidde niet tot de verwachte flight to quality (waardoor de rente op overheidsobligaties zou dalen) en de centrale banken brachten geen rust en kalmte maar zaaiden integendeel onrust.

De initiële inflatie-opstoot in januari en februari zag je al van ver aankomen maar werd verwacht snel weg te deinen, na het verdwijnen van de flessenhalzen in de toevoerketens. De militaire invasie verhinderde echter de verwachte terugval van de inflatie en wakkerde de angst aan voor een ontredderde energiecrisis, in de stijl van het economische fiasco uit het einde van de jaren ’70 en het begin van de eighties. Een periode waarin de financiële markten op een fatale cocktail werden getrakteerd. Scherpgeslepen geopolitieke spanningen, monetair mistasten en een demografisch overaanbod van nieuwe arbeidskrachten trokken destijds een diep spoor van vernieling.

Wie in de huidige omstandigheden hoopvol heeft uitgekeken naar hulp van diegenen die hiervoor aangesteld zijn, met name de centrale banken en de overheden, heeft enkel nog meer ontgoochelingen opgelopen. De Europese overheden smeten olie op het geopolitieke vuur met even snel als ondoordacht genomen maatregelen die de energie- en vooral de gasprijzen naar een stratosferische hoogte katapulteerden. De centrale banken schoten op hun beurt in een kramp, net op het moment dat ze zich het meest nuttig hadden kunnen maken en bestookten de financiële markten met een slechtgericht salvo van paniekerige renteverhogingen.

Too much, too late…

De inflatiespiraal had zich immers maanden eerder al op gang getrokken zonder dat dit enige politieke reactie uitlokte. Nu neigt de monetaire politiek echter naar overdaad om de trage reactie van weleer te maskeren.

Maar de Europese landen zijn intussen tot bezinning gekomen en nemen de Russische indringers nu in een wurggreep met meer doordachte economische, financiële en -vooral- militaire maatregelen. Opgepast: Poetin is echter een judoka.

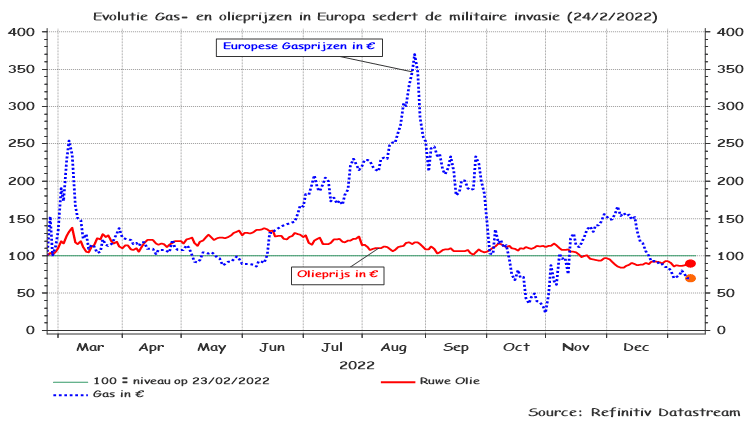

Grafiek 1: Evolutie van de olie- en gasprijzen in Europa, sinds de militaire invasie.

De gasprijzen staan intussen 30 procent lager (!) dan hun niveau daags voor de invasie (maar dat is helaas nog altijd 3 keer hoger dan 5 jaar geleden), terwijl de oliefactuur gedaald is met 10 procent.

Crisis? What crisis …?

Ook de meeste voedsel- en grondstoffenprijzen staan nu lager dan voor de inval, de prijs voor tarwe en soja is 10 procent gedaald. Aluminium is een kwart goedkoper geworden, hout zelfs driekwart (!). Ook de koperprijs is 10 procent teruggevallen maar is intussen wel aan een comeback begonnen.

Deze grondstof wordt aandachtig gevolgd omdat stijgende koperprijzen meestal de prelude vormen van hernemende economische activiteit in groeilanden. Deze evolutie is onder meer gerelateerd aan de recente ontwikkelingen in China, waardoor de hele Zuidoost Aziatische regio aan belangstelling wint.

Het duurt nog wel een tijdje, vooraleer we de recente prijsevolutie van grondstoffen, energie en voedingsproducten vertaald zullen zien aan de kassa van de warenhuizen, maar we hebben tonnen geduld en hopen dat de overheden erop toe zien dat de soepele wijze waarop de initiële stijgingen van de grondstoffen- en voedselprijzen hun weg mochten banen, in de komende maanden ook hun spiegelbeeld zal realiseren in de vorm van dalende consumptieprijzen.

Dit zou (veel) efficiënter zijn dan de huidige optie waarbij de monetaire overheden met rabiate rentestijgingen de economische groei trachten af te koelen, in de hoop om hiermee de inflatie de pas af te snijden. Te vergelijken met de laatmiddeleeuwse praktijk van aderlatingen. Het empirisch materiaal over het gunstige effect ervan is op zijn minst gezegd omstreden.

De Fed weet zelf ook wel beter: De inflatie zal wegtikken wanneer de energie-, grondstoffen- en voedselprijzen in voldoende mate afkoelen en stabiliseren op de wereldmarkten. De impact van de opgelegde hogere beleidsrente op inflatie is van beperkte orde maar kan (misschien) toch een ontradend effect hebben op loonstijgingen.

Vermits de inflatie in de voorbije periode vooral gedreven werd door schokken op de energiemarkt en flessenhalzen in de aanvoerketens, zullen rentestijgingen op zich weinig gevolgen hebben op de inflatie-indicatoren. De nefaste impact op de economie en de financiële markten is echter wel zeer tastbaar.

We like to err on the safe side …

Zo klinkt het aan beide oevers van de Atlantische Oceaan. Noch de Fed, noch de ECB wil het verwijt krijgen dat ze passief zijn blijven toekijken. Beide wensten het risico op dergelijke kritiek te minimaliseren en geven nu de economie de volle laag met rentestijgingen.

Baat het niet, dan schaadt het niet, is hun redenering. Maar het schaadt wél. De keerzijde is een overbodige economische afkoeling die uiteindelijk miljarden zal kosten, terwijl de Fed-politiek een ongeziene welvaartsvernietiging creëerde door de scherpe daling van obligatiekoersen. We mogen van (veel) geluk spreken dat de economische schade (voorlopig) nog meevalt. Dit laatste vooral dankzij de robuuste arbeidsmarkten, de volgehouden overheidsbestedingen en de consumptieve uitgaven die min of meer op peil blijven.

De renteverwachtingen koelen intussen af, vooral in de VS waar de kans op een stijging van de beleidsrente boven de 5 procent nu radicaal is afgenomen, gelet op de afnemende groeitrend van de loonmassa en de gunstige evolutie van de inflatie-indicatoren. Men verwacht zich momenteel aan een verdere stijging met telkens 25 basispunten in februari en in maart. Dit zou meteen ook het eindpunt moeten vormen van een de verstikkende opwaartse cyclus.

The darkest hour is right before the dawn…

Voor dalingen van de beleidsrente (die bepalend is voor de tarieven op korte termijn) is het nog te vroeg. We kunnen wel een verhoogde kans op een daling (met een kwart procent) ontwaren aan het uiteinde van de staart van 2023, na de FOMC-vergadering van 13 december.

De meest recente indicaties bevestigen de neerwaartse trend van de inflatie in de VS. De prijzen voor energie en van de meeste goederen stabiliseren of dalen.

Grafiek 2: Evolutie van de kleinhandelsprijzen in de VS

Van een veralgemeende deflatoire trend is er helaas nog geen sprake. De diensteninflatie (7,52 procent !) blijft immers nog steeds te sterk om nu al van een overwinning te kunnen spreken. Vooral de huurprijzen blijven versnellen maar dat is een rechtstreeks gevolg van de sterk toegenomen hypotheekrente. De vraag naar (huur)woningen blijft immers relatief constant maar het aanbod neemt drastisch af.

Het eerste kwartaal van 2023 zal uitsluitsel brengen over hoe snel de index van de kleinhandelsprijzen terug in het gareel kan worden gebracht. Er heerst weinig twijfel over de richting van deze index maar wel over snelheid waarmee de inflatie teruggedrongen kan worden tot een niveau dat door centrale banken als aanvaardbaar wordt beschouwd.

Maar de meeste indicatoren geven een rooskleurig beeld van deze evolutie in 2023. Zowel de Amerikaanse als Europese verwachte inflatie, berekend op basis van objectieve marktgegevens over inflatie-gerelateerde obligaties, wijzen nu al een sterke terugval van de algemene inflatiecijfers tot een gemiddeld jaarlijks niveau van 2,4 procent.

Volgens de verwachtingen zou het grootste deel van deze afname zich over de komende 12 maanden realiseren. Bemoedigend, maar eerst wachten ons nog enkele maanden op een hobbelig pad, vooraleer de overwinningsvlag kan worden geheven.

Een dergelijk scenario biedt in eerste instantie ademruimte voor de ineengeslagen obligaties, die de ergste koersval sinds WO II moesten ondergaan. Een debacle dat deels toe te schrijven valt aan de scherpe toename van de beleidsrente en de paniekreactie op de markten maar toch grotendeels te wijten is aan de abrupte beëindiging van de aankoopprogramma’s van de centrale banken. Hierdoor werd de rente op lange termijnobligaties kunstmatig laag gehouden in de twee voorafgaande jaren. Maar als een bal die je onder water drukt en plots loslaat, werden de obligatiemarkten vervolgens aan hun lot overgelaten.

Geleidelijk afnemende inflatie en teruggeschroefde economische groeiverwachtingen zullen in 2023 het opwaartse pad voor obligatiekoersen effenen en een stevig herstel van de obligatiekoersen mogelijk maken, eens dat de dalende trend van de inflatie-indicatoren zich doorzet.

From the ashes of disaster, grow the roses of success…

Voor de aandelenbeurzen ligt de situatie in 2023 heel wat complexer. Zeker in de eerste helft van het jaar zal de gunstige evolutie van rente en inflatie moeilijker vaste grond vinden op de aandelenmarkten. Zowel de winstmarges als de verkoopvolumes zijn in de meeste sectoren toe aan een neerwaartse herziening. De eerste impact hiervan zal zich laten gevoelen bij de publicatie van de bedrijfswinsten over het 4de kwartaal van 2022.

Met een dergelijk negatief scenario is weliswaar al voldoende rekening gehouden maar dat biedt geen enkele garantie om kortstondige dalingen te vermijden wanneer de publicatie van de winstresultaten van sommige bedrijven een negatieve verrassing inhouden. Vooral de technologiewaarden worden met argusogen gevolgd. De reeds gepubliceerde bedrijfsresultaten, onder meer uit de banksector, geven een gemend beeld.

Het episch centrum van deze publicaties bevindt zich op het einde van januari en begin februari. 2/2/2023 geldt als absolute zwaartepunt met de bekendmaking van de bedrijfswinsten van Apple en Amazon (beide erg geplaagd tijdens de laatste maanden), daags na de FOMC-vergadering van de Amerikaanse bank. Stem ’s avonds af op een Amerikaanse nieuwszender, tussen tien uur en half elf. We beloven u veel spektakel en spanning.

Ondanks de zwakke aanloop, getroebleerd door sombere bedrijfsresultaten en de vrees voor een verdere krimp van de winstmarges en afnemende volumes, wordt de tweede helft van het jaar een gunstiger scenario toegedicht. Op dat moment kan worden geanticipeerd op een economisch herstel en een stabielere politieke omgeving. We bevinden ons dan wellicht in het midden van een milde recessie en dat geldt steeds als een ideaal aankoopmoment.

De aandelenprijzen zijn momenteel echter (nog) niet attractief genoeg en de economische cyclus moet zich eerst terug op gang weten te trekken om voldoende ondersteunend te zijn voor een volgehouden en substantiële stijging van de koersen. Het lijkt nog wat te vroeg om hier nu al op te anticiperen, wetende dat we eerst nog door een economische winter moeten spartelen, als gevolg van de verstikkende maatregelen van de centrale banken.

Go East, young man …

Intussen realiseerden de Chinese beurzen een opvallende terugkeer. Sinds begin november neemt de Chinese MSCI-index een koppositie in met een stijging met 40 procent, die komt na initiële daling van 40 procent sedert het begin 2022. Deze gunstige evolutie is het gevolg van de radicale afbouw van zero-Covid-maatregelen, het wegnemen van een groot aantal van de belemmerende maatregelen in de bouwsector, (nog) lagere leningsvoorwaarden voor banken en een opstekende hoop over het terugschroeven van een aantal sanctioneringsmaatregelen in de technologiesector. Deze opwaartse trend is zeker niet zonder risico, maar laat toe om (flink) hogere bbp-groeivooruitzichten te voorzien voor de Rode Reus, wat zich vertaalt in toegenomen enthousiasme voor de Aziatische beurzen.

Ook een aantal Europese exportbedrijven zou kunnen meesurfen op deze (verhoopte) golf en lijkt hierbij een voordeel te hebben op Amerikaanse concurrenten, die meer gehinderd worden door het Amerikaanse sanctiebeleid.

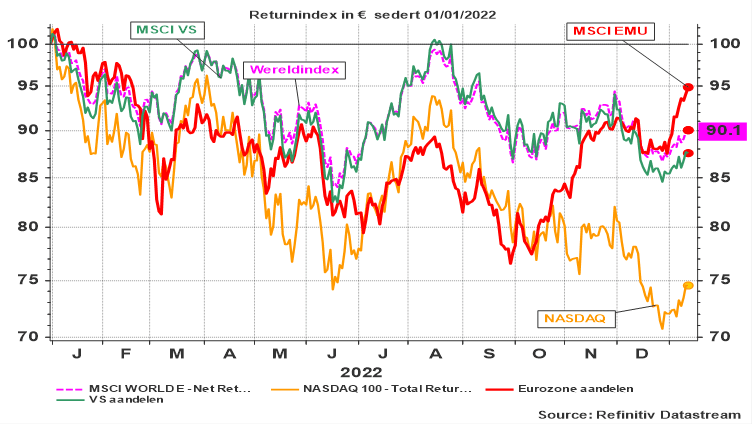

Vormt dit een verklaring voor het merkwaardige tafereel op de wereldbeurzen waar de Europese aandelenindex voor het eerst sinds (heel) lang, zijn Amerikaanse opponent (duidelijk) het nakijken geeft?

Grafiek 3: Evolutie aandelenindex in de Eurozone en de VS, Nasdaq en Wereldindex.

Iemand die ons bij het begin van de militaire vijandigheden zou verteld hebben dat de Eurozone, ondanks een overduidelijk kwetsbare energievoorziening, proximiteit met het conflict en technologische achterstand, de Amerikaanse beurzen zou gaan overtroeven, zouden we niet ernstig genomen hebben. Nooit te oud om te leren …

Vooral gemengde portefeuilles (aangepast aan het beleggingsprofiel van de klant) kunnen in dergelijke omstandigheden uitblinken. In de eerste jaarhelft voortgedreven door rentedalingen die obligatiekoersen ondersteunen, in de tweede jaarhelft door aandelenkoersen, die na het doorworstelen van een moeilijke periode, met herwonnen moed als vanouds op zoek gaan op zoek gaan naar nieuwe records.

Enige garantie kan hier echter niet geboden worden, behoudens deze beurswijsheid van J.P. Morgan: Tijdens één van de zeer zeldzame interviews die hij toestond vroeg een journalist hem wat hij dacht dat de beurs dat jaar zou gaan doen. Zijn kregelige antwoord was:

It will fluctuate, young man. It will fluctuate.

in de VS")

jobs sinds 01.2020")